各位老铁大家好!炒股陷阱太多,如何通过巧妙回避,知了研究院推出财报系列课堂为大家从财务报表维度规避地雷股,从基本面出发探讨牛股诞生逻辑,每期不见不散!!

一转眼,今天已经是我们推出的第11期,相信大家每期跟踪定有收获。

前几天,长生生物疫苗事件搞得人心惶惶,承包了好几天的热点,不过官方公布调查进展的时候反倒没感觉到有太大关注,可能人的记忆和关注的确不会太长久。

没去赶热点,我们准备在大家冷静下来以后,认真地翻翻财报,看看如何运用财务分析有效地减小踩雷的概率。

财报中能透露公司经营细节的数据非常多,我们防踩雷的文章也会分多期推送。今天我们关注的问题是,公司的产品竞争力,能不能通过财报看出来。

一、概念简介

传统的公司,提供有形商品的情况比较多,而现在提供服务或者无形产品的公司也不在少数,这些产品,在公司的账务上,都是以存货形式记录的。

市场调研可以帮助我们了解公司产品的质量、口碑、市占率等等数据,可以直观地反映公司产品的竞争力。如果不考虑这些数据,其实我们从报表上也能发现蛛丝马迹,关注的报表项目就是应收账款和预收账款。

这几个报表项目的定义,大家可以在文末的附录里看,或者自己问下度娘。本来会计语言就比较枯燥,我们这里就“翻译”得通俗易懂一点

【存货】公司准备出售的产品,或者还没生产完但是以后会出售的半成品、材料等。

【应收账款】公司卖了商品或服务,但是还没收到的钱,即客户的赊账。

【预收账款】公司商品或服务还没交付出到,但是钱已经先收到了,即客户提前付了钱。

核心就是要注意一点,存货是要出售的,不论是房地产还是软件,只要是公司建造、开发后准备出售的,就是存货(而非固定资产或者无形资产);应收和预收的账款都是跟公司商品、服务的出售相关的,其他事项产生的不能归到此类。

二、原理&实例

了解了定义,其实基本原理已经呼之欲出了。

存货是一个存量的概念,绝对量上我们可以大致了解公司存货水平,再结合同行对比进行简单分析。更有意义的是存货的周转指标,可以用于判断公司的经营周转情况。

比如,非常常见的存货周转率。它是企业一定时期销货成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性。(还有一种是存货周转率(次数)=营业收入/存货平均余额,该式主要用于获利能力分析)

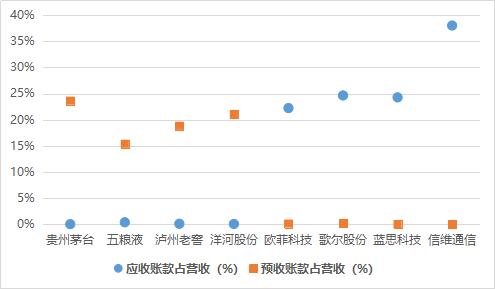

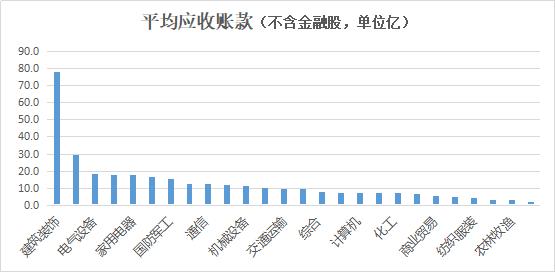

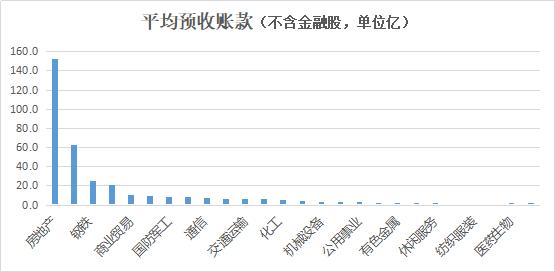

应收账款是客户赊账,预收账款是客户提前付款,这两个指标可以用于观察公司产品在产业链中的地位。如果是公司话语权强、产品抢手,客户更愿意提前付款,以保证自己可以及时拿到货,比如我们比较熟悉的白酒行业,一线龙头就是如此。如果公司话语权弱、产品也不强势,可能就需要容忍客户晚几天付款。

结合这几个指标,就可以成为分析公司的产品能力的参考了。

1、白酒行业V.S.手机零部件制造行业

2、应收账款可能存在的风险

即然是赊账,就可能碰到“老赖”,所以对于应收账款特别高的公司,要多加注意。另外,如果应收账款的期限太长,它的风险就更高了。

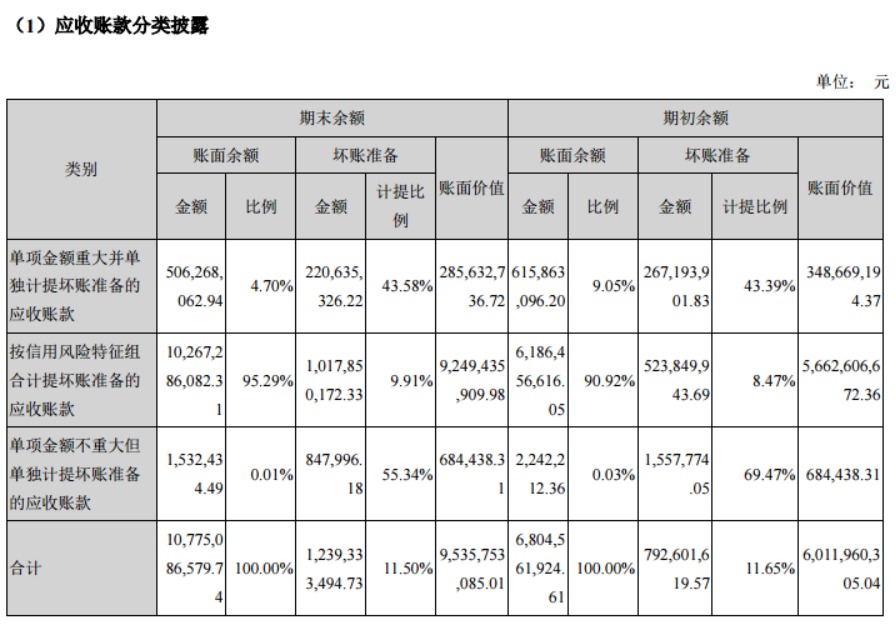

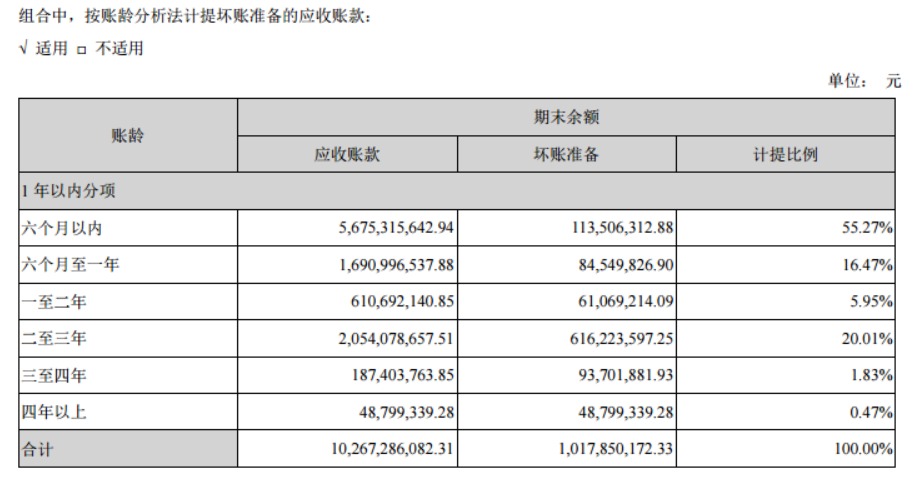

比如中利集团,近5年应收账款明显上升,从2014年的47亿涨到了2017年的95亿。其中账龄长的应收账款也不少,超过6个月的占比接近一半。

仅2017年的年报,公司就计提了4.5个亿坏账准备,是当年归母净利润的1.5倍,对公司盈利情况影响巨大。

3、各行业的应收账款水平不同。看公司时注意同行对比。

附录(名词解释、不感兴趣可以忽略)

【存货】指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

【应收账款】指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

【预收账款】指企业向购货方预收的购货订金或部分货款。

【存货周转率】销售成本与平均存货的比率。用于反映存货的周转速度,是衡量企业销售能力及存货管理水平的综合性指标。