不负冰雪产业黄金发展期,借势推动冰雪装备器材产业做大做强

近日,工业和信息化部、国家体育总局等九部门联合印发《冰雪装备器材产业发展行动计划(2019-2022年)》,该政策是我国针对冰雪装备器材产业出台的首个专项政策,对于推动我国冰雪装备器材产业发展具有里程碑式意义。本文将对我国冰雪装备器材产业发展现状进行分析,并提出建议。

一、冰雪运动逐渐由小众走向大众,冰雪装备器材市场需求旺盛

2018年9月,国家体育总局印发《“带动三亿人参与冰雪运动”实施纲要(2018-2022年)》,其明确提出到2022年实现“带动三亿人参与冰雪运动”目标。但目前我国冰雪运动人口渗透率在1%左右,距离计划目标仍有一定差距。自2015年7月我国赢得2022年第24届冬季奥林匹克运动会的举办权至今,在政策、资本、技术等多种因素刺激下,我国冰雪运动参与人数快速增长,冰雪运动逐渐由小众走向大众,参与群体对滑雪服、冰刀鞋、滑雪板等冰雪轻装备的需求量将不断攀升。同时,为满足大众冰雪消费需求,我国冰雪场馆基础设施建设步伐也将加快,冰雪场馆的建设将带动造雪机、压雪车、雪地摩托、浇冰车、制冷设备等重型冰雪装备器材的需求大爆发。

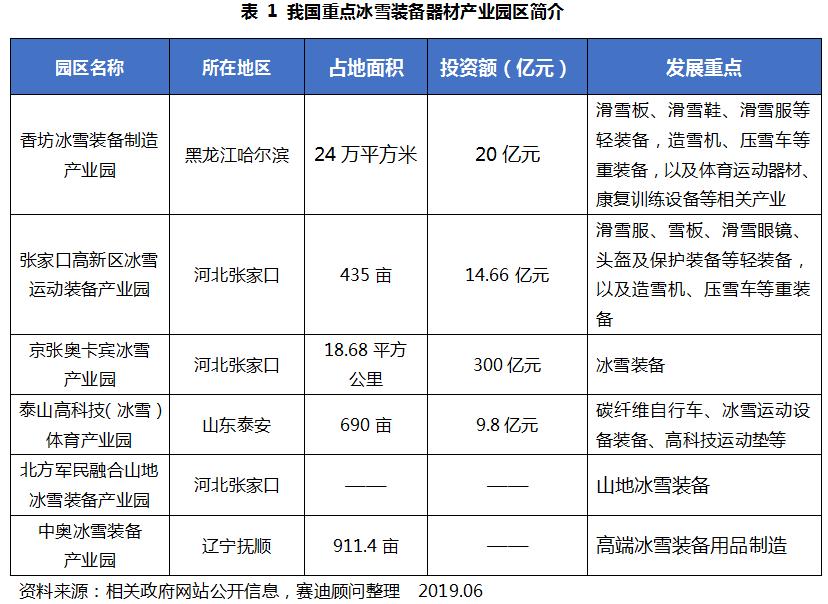

二、各地抢先布局冰雪装备器材产业,河北及黑龙江两省走在前列

根据赛迪顾问统计,全国各地在建及拟建的冰雪装备器材产业园区及小镇接近20个,河北省、黑龙江省、江苏省及西安市四个地区已明确提出要大力发展冰雪装备器材产业,其中,黑龙江省出台了《黑龙江省冰雪运动装备发展规划(2017-2022年)》专项政策,提出将以哈尔滨、齐齐哈尔、牡丹江等为重点建成三个以上冰雪装备专业化产业园。目前,黑龙江省及河北省冰雪装备器材产业发展走在全国前列,其中,黑龙江省哈尔滨市香坊区已建立了香坊冰雪装备制造产业园,计划投资20亿元大力发展冰雪轻重装备;河北省冰雪装备产业园区多达9个,已建设的张家口高新区冰雪运动装备产业园发展处于全国领先地位,已签约法国MND集团兴建的索道生产项目、瑞典万众之星运动联盟兴建的万众之星冰雪产业项目、美国卡沃斯公司兴建的滑雪板项目等20余个项目,其他地区冰雪装备产业园区及小镇多数处于规划阶段或建设初期。

三、国外冰雪装备器材品牌占据主导地位,国内企业需奋力急追

从当前来看,全球冰雪装备器材提供商主要集中在美国、奥地利、意大利、荷兰等冰雪运动比较成熟的国家,如冰刀领域中荷兰的Viking(海盗)、Maple(枫叶)等是众多滑冰运动员的首要选择,奥地利的Atomic(阿托米克)、Fischer(费舍)、Head(海德)等品牌占据滑雪单双板中高端市场,SMI雪神(美国)、TechnoAlpin(意大利)、Sufag/Areco(法国)等造雪机品牌是我国主要引进品牌。对比来看,我国冰雪装备器材企业较少,且缺乏国际知名企业,尽管东北“老字号”黑龙冰刀在国际上享有一定的知名度,但年销售额预计只有1亿元左右,与国外知名企业存在差距;安踏、泰山体育等传统体育用品龙头企业虽已布局冰雪装备器材领域,但现有市场份额较低,多数产品仍处于研发阶段;其他布局冰雪装备器材领域企业规模较小,或以代工为主,尚未形成自有品牌。我国企业需奋力急追,抢占国内冰雪装备器材市场。

2015年7月,我国赢得2022年第24届冬季奥林匹克运动会的举办权,自此,我国冰雪产业迎来快速发展的黄金期。冰雪装备器材产业作为冰雪产业的主要细分领域之一,是我国冰雪产业发展中存在的一大短板。在冰雪产业黄金发展期内,补齐冰雪装备器材产业短板是推动冰雪产业快速发展的重要路径。为此,要借势而为,推动我国冰雪装备器材产业做大做强,一方面,国家层面仍需出台针对《冰雪装备器材产业发展行动计划(2019-2022年)》的配套支撑政策,从资金支持、人才支持、园区建设等维度提供全面指导;另一方面,各地区要加强冰雪装备器材产业顶层设计,做好统筹规划,依托资源禀赋实现差异化发展。

(旅游体育产业研究中心 邓传林)

更多行业案例及其特点,请关注微信公众号“赛迪顾问”或登录“www.mtx.cn”满天星网站