最近网上又开始讨论数字货币,各种文章参差不齐,都在说数字人民币可以防止腐败,流水有据可查,所有的文章没有一篇真正讲明白什么是数字人民币。

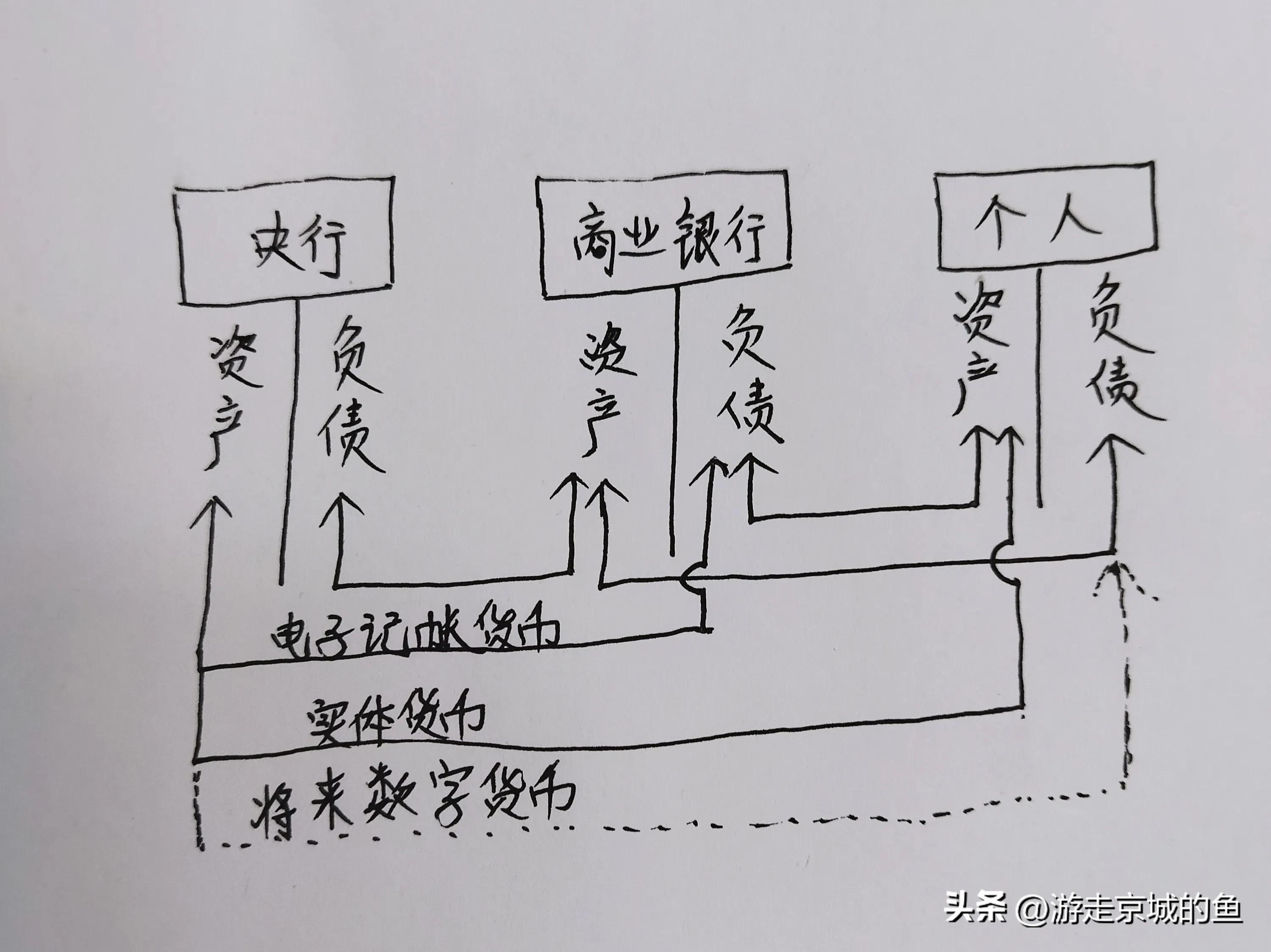

现行的货币体系

我们将钱存到商业银行,商业银行拿出一部分上缴到央行作为准备金,剩余的全部用于放贷;央行通过上调或下调商业银行的准备金率,实现控制商业银行的放贷规模。

当调节准备金率不足以刺激经济的时候,央行会增发货币到商业银行,商业银行拿到央行的放款贷给市场的需方,也就是央行逆回购。

央行其实是发行两种货币,一种是实体货币,也就是市面上流通的实体货币,包括纸币和将纸币存入银行获得的电子货币。还有一种是电子货币,普通人无法接触到,是央行批发给商业银行的记账货币,俗称逆回购。

资产与负债

个人存在银行的资产,是银行的负债,个人在银行的*款贷**是银行的资产;银行在央行的*款贷**是央行的资产,银行在央行的存款是央行的负债。所以我们的储蓄卡在商业银行被叫做借记卡,信用卡被叫做贷记卡

了解了《货币体系》和《资产与负债》,我们再看看什么是数字人民币?

由于个人是无法在央行开户的,所以央行也不清楚个人的消费习惯,第三方支付(支付宝、微信等)拿到支付牌照以后,通过大数据可以了解每个人的消费习惯,通过消费习惯可以设计出各种消费产品,也就是说第三方支付通过大数据可以控制整个社会的消费习惯,这是一件很可怕的事情,脸书最早推出支付的的时候就被整个银行业质询,最后不得已出售了支付板块。

央行数字货币CBDC(central bank digital currency),其实是央行给了个人在央行开户的权利,将原来央行只批发给商业银行的电子货币,可以直接批发给个人了,这样就绕过了商业银行,央行直接面对个体。

我们现在用的微信、支付、银行的二维码支付等,都是实体人民币数字化,对应的都是央行的实体货币, 人民币真正要数字化的其实是央行的电子货币。

数字人民币的技术解析

什么区块链,什么不用网络支持,什么加密技术,这都是应用层,技术层面。现有的技术都是以服务器为中心,客户端访问服务器,做记账处理,一旦没有网络,就不可能执行。将来的数字货币将会打破现有的模式,采用每个个体都是服务器,通过NFC之类的功能实现两个或多个个体之间无网络传输,交易数据暂时存储在个体中,等有条件了再与服务器进行数据通信。而对于加密那是算法的事情,现行的加密技术也很成熟。

央行数字货币推出以后得优缺点

优点一、现在各国都在推央行数字货币,为的就是不被第三方支付占据市场,央行可以通过大数据自己掌握整个社会消费习惯,通过数据制定经济政策。

优点二、原来央行通过逆回购释放流动性,会有相当一段时间差,市场反应滞后,如果数字人民币推行后,央行的钱直接释放到个人账户,经济调整见效非常快。比如疫情期间国家发放了大量的购物消费券来拉动经济,又有几个人见到呢?政府的钱是发了,但是没有真正用到个人消费上,至于去了哪?只有天知道。

缺点一、数字人民币将会打破传统的银行业,个人和央行之间有了直接联系,商业银行存在的必要性就会受到质疑,我国的商业银行受央行领导,受影响不会太大;国外的商业银行就会受到很大的影响,因为他们是私产要利益最大化。

数字人民币对于反腐败真的有用吗?

如果通过数字人民币进行反腐败,纯粹是无稽之谈,哪个受贿者会把钱存进银行?哪个行贿者会使用银行转账?都在说可以利用数字人民币追查资金的来源,现有的人民币数字化的体系中,任何一笔资金来往都有可追溯性。

即使时代再发达,实体货币也是不可能消失的,实体货币是为了向外输出膨胀用的,世界上并不是所有的国家都能与我们对接数字货币,比如非洲哥们,所以利用数字人民币进行反腐就是伪命题。

真正的数字货币