注意!!!

特殊情况,针对活动板房,机器设备,钢结构的自产货物,同时提供建筑,安装服务,属于混合销售,应该分别计算,用不同的税率计算。

自产或外购机器设备同时提供安装服务,其中的安装服务用简易计税。

纳税义务人 就是销售方,收钱的哪一方,承包承租挂靠都是以发包方纳税人。

以发包方名义干活,经营,承担责任,发包人为纳税义务人,以上条件不满足,承包人是纳税义务人(发发)

劳务

服务不是劳务

扣缴义务人

加工修理修配,先看是不是境外的,如果外国人在我国提供加工修理修配,我们看有没有经营机构?有,经营机构纳税,没有经营机构的,找代理人交税,没有代理人,找购买方交税。

外国人,提供境内劳务,要交税,先扣下税,交给税务局,再给剩余赚的钱。

应扣缴税额=接受的价款➗(1+税率)x税率

推导一下

不含税价+税=含税价

税=不含税价x税率

不含税价x(1+税率)=含税价

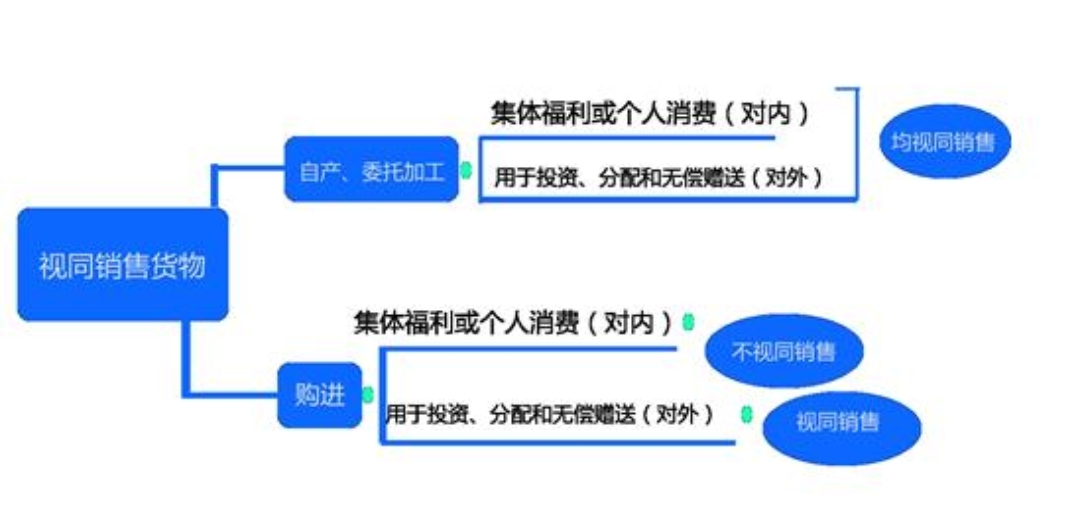

视同销售

1,2 委托代销

3,4 机构之间移送

4.~8自产外购,集体福利,个人消费,投,分,送

不缴纳增值税的有?

存款利息,保险赔付,中央财政补贴,资产重组,融资性售后回租,

中央财政补贴,跟销售收入挂钩,不征

自产的创新药后续免费使用的不征

混合销售的行为有?

第一种既有服务又有货物,

第2种是同一项行为,其他行为是兼营。

卖设备又包送

交邮电建金先生

一般纳税人与小规模纳税人,普及非常广

一般纳税人采取一般计税方法,

特殊情况采用简易计税方法

一般计税,销项减去进项,拿专票的

一般纳税可以用一般纳税方法,也可以用简易计税方法

小规模只能用简易计税,小规模,什么叫小?

小于等于500万,方便核算,减少漏洞。

年应税销售额超过500万,必须登记一般纳税人,特殊的除外

年指的是12个月,不是某一年

什么时候登记?包括自己申报的,也包括稽查的,还有纳税评估调整的,

偶然出售所得不计入,出售是不计,出租要计入,出租是其他业务收入,是日常经营活动,出售是资产处置损益,营业外收入,偶然发生的不计。

差额纳税,先从里面扣一部分,

年应税销售额大于500万,纳税申报,稽查,评估调整,连续12个月,差额的,偶然出售无形资产不计,出租要计

会计核算健全能准确提供税务资料可以办理一般纳税人,健全的才好管理,

申请了一般纳税人之后,即使后面 挣钱了,亏本了,也不能办理小规模纳税人,税务局规定除外,

分清楚不能与不用(可选择,仅非企业性单位与不经常发生纳税义务的)

事业单位3种管理方法!

总结

全额预算,我一点不挣钱,全靠国家拨

第2种,差额预算,我也能挣钱,但我差的部分找国家拨

第3种自收自助自己挣钱的够自己用了,即使大于500万,也可以不登记一般纳税人

总结

大于500万的3种情况

应当 一般纳税

可选择 非企业性单位与不经常发生纳税义务的

不得 其他个人