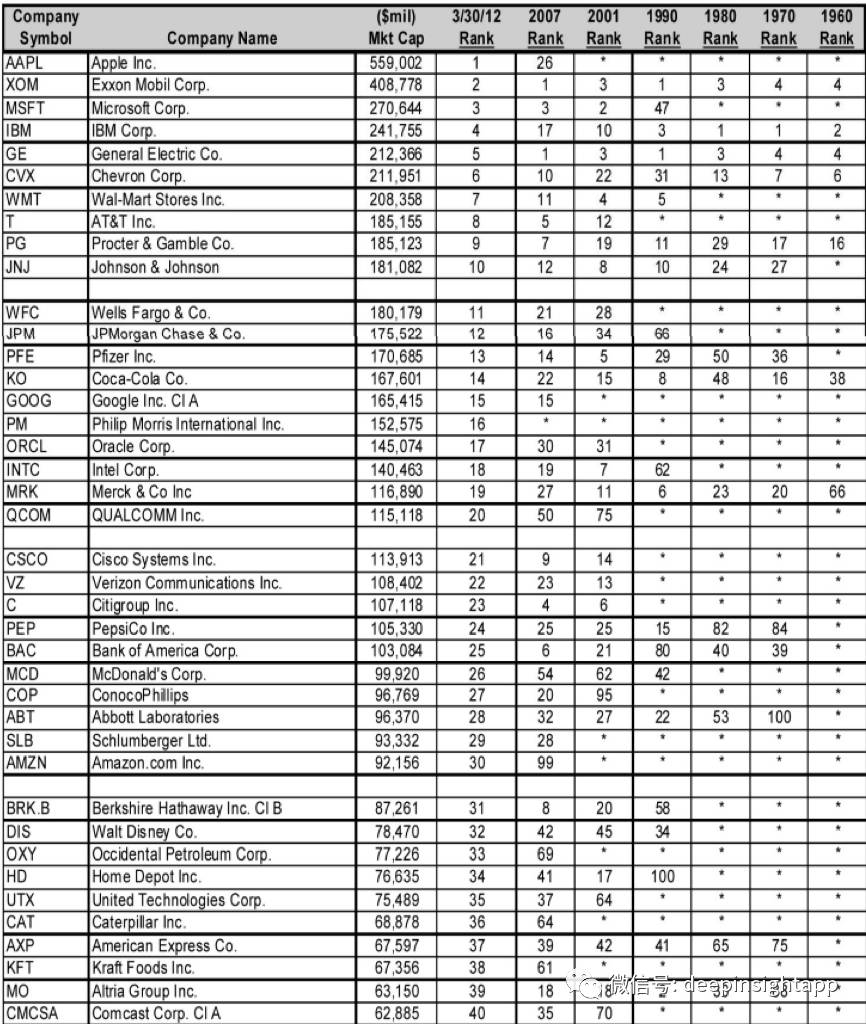

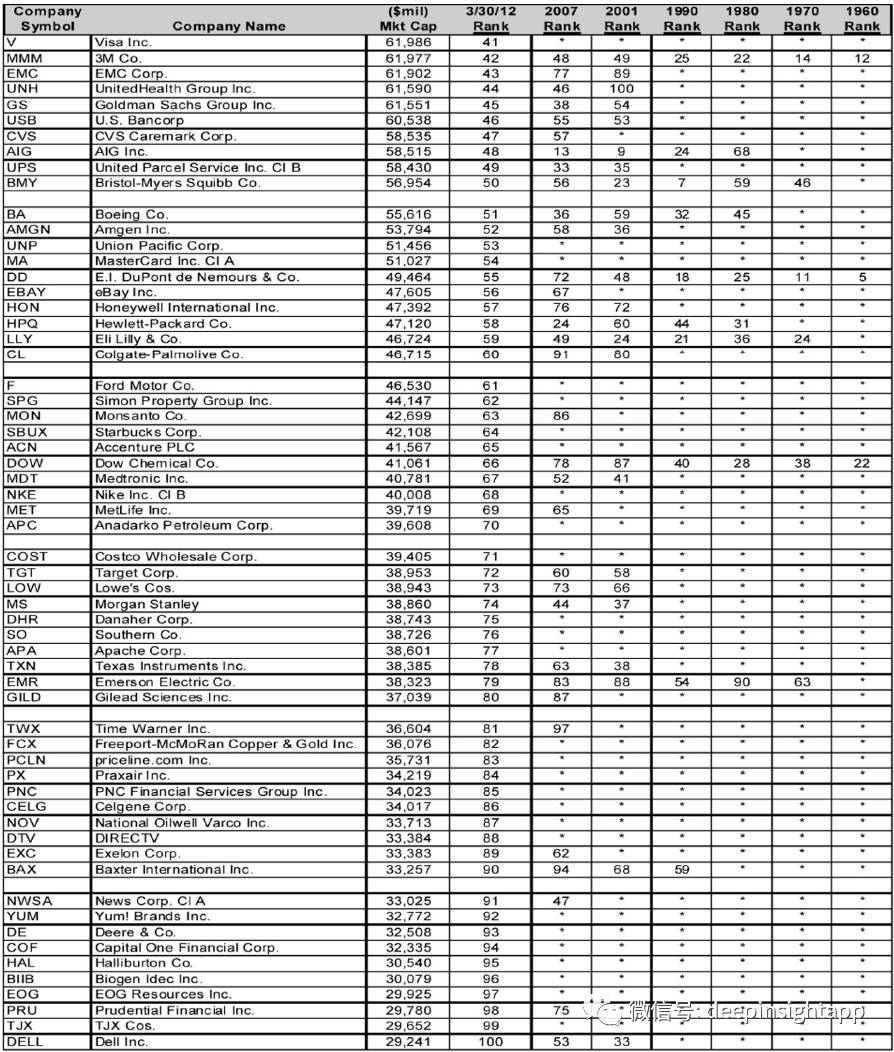

我们先看下面两张图,归纳了2012年标普最大的100家公司中排名,以及和1960到2007时间段的排名。图可能有些粗糙,比较难以仔细阅读。我自己发现有几个点很有启发:

(点击查看大图更清晰)

消费和医药,穿越牛熊

我们看到大量的消费和医药股能够长期穿越周期,这些公司不仅仅能够存活30甚至40年,而且无论经济如何变化,其行业地位,在经济中的占比都变化不大。

由于1960年到今天,美国经济名义GDP增长已经翻了几番,这些公司依然保持在市值前100的名单中也说明了长期能够跑平市场。比如宝洁,其市值排名在2012年3月是第9。在2007年进入危机前是第7。然后60、70、80、90和2001年的排名分别在16、17、29、11、和19。

我们再看两家可乐公司,在一个超长期的周期中一直保持垄断优势,并且伴随人口和消费增长不断前进。可口可乐在1960年就是市值排名38的上市公司。百事可乐在1970年进入榜单排名84。之后两家可乐公司从未掉出排名前100的榜单。之后在80年代婴儿潮带来的消费爆发中,市值排名都出现很大的飞跃,可口可乐从48进入第8,百事可乐从82变成15。

医药公司更加明显,美国医药巨头企业往往依赖创新研发能力,越是大的企业在研发上的能力越强,而且手上现金流很好可以不断并购掉小的企业。我们发现在历史的长河中,医药龙头企业能长期保持其竞争力。默克制药在1960年进入66之后,后面的50年几乎没有掉出过前20。礼来制药在1970年进入榜单后,也从未掉出前60的排名。Abbot Lab在1970年进入前100后,基本上就是在前30名徘徊。

这些公司都穿越了时间的河流,包括美国利率的大周期,从70年代高通胀到80年代人口红利爆发,到90年代第一次互联网革命,到2008年的金融危机等。无论时代如何变化,具有强大品牌,规模优势的消费品和医药龙头公司能长期留在美国市值前100的榜单中,伴随着美国经济的成长而一路向上。在这么多年中,我们看不到任何公司能够去和两大可乐抗衡,和医药巨头们竞争。

科技:上游企业的壁垒更强

科技企业的特点就是变化快,我们看到2012年全美市值最大的苹果,在2007年的排名是26,之前基本没有进入榜单。可以说乔布斯重新的回归,给苹果带来了二次辉煌。对于苹果,我曾经分析过许多次,这里就不啰嗦了。我发现一个 有趣但合理的特征,就是下游类的科技企业其实壁垒不高,因为他是面对终端消费者。消费者对于可口可乐,汉堡的忠诚度很高,但是对于科技肯定喜欢更加新鲜好玩的东西。所以那些下游类的科技企业,必须不断创新,否则很容易被后来者革命。我们看到曾经伟大的诺基亚,雅虎,AOL,摩托罗拉等等都不行了。

但是上游类科技企业还是有一定壁垒的。我定义的上游类科技企业是2B的模式。比如芯片商这种,每一次的科技革命都需要对于芯片的采购。像Intel在1990年进入榜单后,经历了两次科技革命依然在前20的位置。我们再看微软,由于其操作系统也是通过2B模式建立了非常强的护城河,即使在2012年移动互联网革命已经进入到下半场时候,依然能够市值维持在前3。高通,在第一次网络泡沫的2001年就排名75,之后大量的PC互联网公司倒闭,而高通却每隔几年市值先前跃进,从2007年的50,进入到2012年的20。另一个公司就是思科,无论是PC互联网还是移动互联网,带宽是关键。思科作为一个2B的公司技术壁垒很深,长期排名全面市值最大的科技企业。

所以从这点看,我们也发现科技企业上游和下游的差异。上游企业依靠的是技术壁垒,无论是高通和Intel的芯片,思科的网络连接等,都是具有非常强的技术。思科如果没有碰到后来的华为,估计市值还能再提高很多。而下游科技企业依靠的是用户体验。你不能说苹果手机没技术,但我们也很难界定苹果的技术研发能力就是比当年诺基亚好。而是通过创新模式,带来更加优质的用户体验。雅虎,AOL在第一代互联网泡沫中,也是成功于优质用户体验。但这种壁垒其实不高,每隔几年都容易被竞争对手颠覆。中国的大腾讯,如果当年没有微信,现在绝对无法成为中国互联网老大。

能源,长周期的现金牛

我们看到美孚石油这家公司,常年是全美市值前4的公司。无论经济和政治局势如何动荡。1960年美孚石油排名第4,1970年也是第4,到了1980年成为第3。1990年成为第1,然后维持了很长时间,直到互联网泡沫时才被思科和微软超越。到了2012年,又是苹果之后第2大企业。这家业务让人觉得有些无聊的公司,就是依靠最简单,但粗暴的石油生意,长期成为稳定回报的现金牛。另一家类似的是Chevron,虽然排名波动率大了一些,但1960到2012年也没有掉出过31名之外。这也是能源龙头企业的优势,通过最简单的挖掘,提炼和销售,牢牢绑定消费者。

能源消费在任何时候都是必须消费品,经济再差,都是要开车的。受益于汽车渗透率的提高,这些能源巨头长期躺着赚钱。当然未来十年我们就不确定了,因为Elon Musk不是说要发动新能源汽车的革命。

金融,幸存者偏差

在名单中,我们看到了大量的金融企业。包括富国银行,摩根大通,高盛,美洲银行等等。金融企业只要一旦进入榜单,都不会掉出,貌似是非常好的商业模式。然而我们发现金融企业有明显的幸存者偏差。

经历了金融危机我们都知道,曾经的巨头雷曼兄弟,贝尔斯登等都已经不在。甚至80年代伟大的所罗门兄弟,也已经被人遗忘。这就是金融企业的特征,如果我们能够像巴菲特那样选中富国银行,可以不断在历史长河中滚雪球,一步步伴随着经济增长而前行。然而,每隔十年都会有一次大危机,如果我们选中的标的没有很强的抗风险能力,往往会在危机中被清洗。

从银行业的基因来看,利润部门又往往是最强势的。很多时候通过高风险暴露获得的高利润部门,会在银行中有很高地位,很难真正去遵从风险控制。所以,金融的幸存者偏差,让我们更需要仔细研究单个标的业务结构和风控模式。

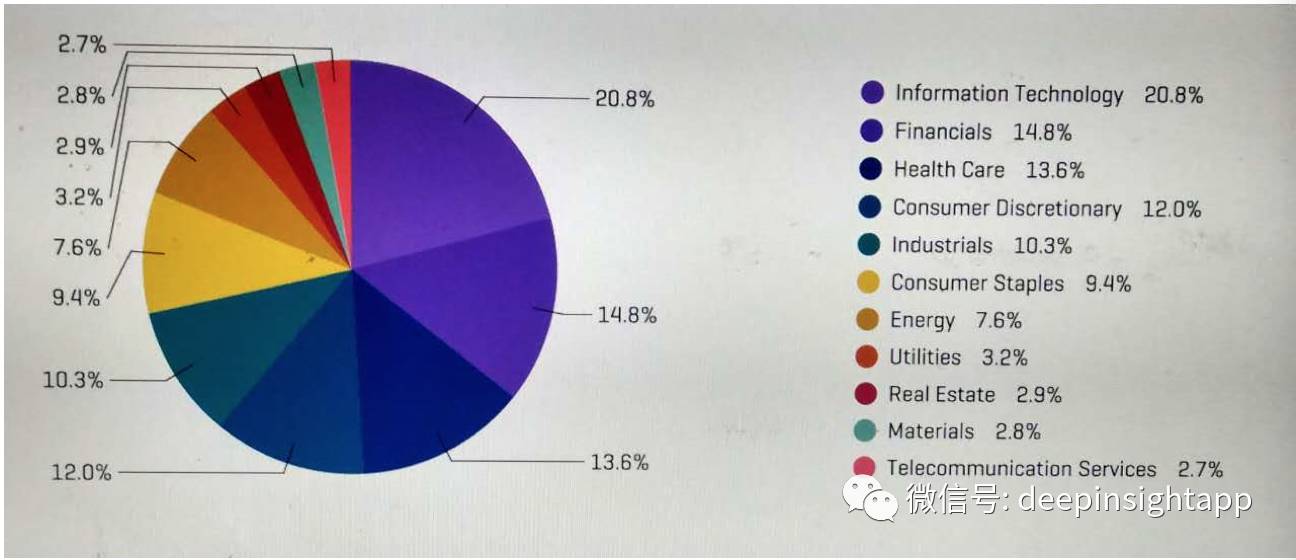

标普市值结构中看到的未来

随着中国经济的结构调整,未来一定是向美国看齐。投资拉动的模式告终,向消费服务转型。这也会导致中国股市的市值结构发生变化,我们从2016年底标普500的市值比重中,或许能看到中国的未来。截止2016年底,标普500的市值中20.8%来自于IT,14.8%来自于金融,13.6%来自于医疗服务,12%来自于可选消费,10.3%来自于工业,9.4%来自于必选消费,最后7.6%能源,3.2%公用事业,2.9%房地产,2.8%原材料以及2.7%通信。

对于中国来说,未来市值权重中必然会增长的是TMT,消费和医疗。金融和地产随着人口红利结束,增长模式的转型后会占比越来越小。同时我们更需要关注,在监管不断放开后,各个领域中的民营企业将被激活。

写在最后

从标普500的公司结构变迁,我们发现了哪些是具有穿越历史周期的好行业,哪些具有明显的时代特征。这将帮助我们在做价值投资中,更好的判断一个企业商业模式。同时,从今天标普500的市值结构中,也会给我们一起有趣的启发。TMT,消费和医疗服务将是未来投资的长期方向。

与作者交流,添加微信:Tonyzhu830,请告知职业和公司。

投稿和商业合作,请发邮件:deepinsight@yeah.net

您也可以长按 下方的二维码,关注我们的微信公号