关于海外市场,之前写了一篇《 为什么各家基金公司抢着报纳斯达克100指数? 》,有粉丝后台私信问起 中资美元债 的事,其实想聊这个已经很久了,正好展开讲讲。

因为理财净值化转型造成的波动、基金缺乏持续的赚钱效应,而保险销售的受众比较有限,所以银行端其实从去年开始,一直在寻找不同的投资标的,补 财富业务的中收 (存款虽然能够完成AUM指标,但是中收指标还是只能靠代销) 。

目前看来,挂钩中证500的 大雪球、小雪球 理财,以及 混合估值、摊余成本法 理财,算是收益过得去、客诉也能较好规避的,走通了的两个产品形式。

另外,银行端从去年四季度开始力推的,就是 中资美元债的专户 。

逻辑也非常简单:随着美联储的持续加息, 海外债券收益率持续走高 ,我们就拿现在来说,满市场都是5%以上的中资美元债,举两个例子,比如截至3月末的估值来看, 交通银行 的AT1(一级资本债)中资美元债到期收益率 6.73% , 杭州钱塘新区建设投资 这种城投公司,收益率 7.96% ,实际的信用风险都可控,看起来 不买简直就是暴殄天物 。

但是,如果真是免费的午餐, 怎么还会有大量的投资机会轮得到你? (no offense,韭韭们)

所以,一定有潜在的 风险或者成本 ,是值得关注的。

先说结论, 中资美元债相关的产品该不该买? 分三类人:

第一,如果你长期拿着美元头寸。 比如是做外贸进出口的,账上常年趴着收汇的美元,也需要美元支付结算,不准备全部结汇成人民币的,亦或是小孩准备未来出国留学,每年都购买点美元放账户里的。那么,确实 可以考虑 参与中资美元债的产品,等于是把美元现金转成美元债产品。

第二,你对汇率有认知。 如果你手上没有美元,长期拿的都是人民币,准备用人民币买美元债产品。但是你自己对汇率研究的比较深,愿意承担汇率波动,那么,也 可以考虑 参与。

第三,你仅仅是看上中资美元债的高收益率。 如果你手上没有美元,长期拿的都是人民币,不懂汇率,仅仅是看重美元债目前的高收益率,准备吃境内外价差,按照买人民币债券产品的逻辑,去买美元债产品。那么, 建议谋定而后动 ,因为后面会讲到,汇率波动的风险,有可能得不偿失。

本人针对的对象: 准备卖中资美元债产品的投资顾问们,以及准备买产品的朋友。

..................................................

分以下几个部分,大白话简单讲讲。

1、什么是中资美元债? (为啥境内企业要去境外发债)

2、为什么中资美元债收益率这么高? (哪几个方面的原因造成的)

3、当你买了中资美元债的产品后,管理人会怎么操作? (用人民币买了之后,钱怎么出入境的)

4、为什么汇率波动是中资美元债产品的核心风险? (为什么可能最后没踩雷,但确亏了钱)

5、什么是锁汇成本? (如何规避汇率波动的风险)

6、你就说吧,现在能不能买? (哪些人可以买,什么时候买?)

1、什么是中资美元债?(为啥境内企业要去境外发债)

中资美元债,顾名思义,就是中国(中)企业(资),去海外发行的债券,募集到的资金都是美元。

为什么这些中国企业 要去海外募资? 简单来讲,主要是三个原因:

第一, 很多房地产公司、城投公司,按照国内的要求,已经没法继续大规模发债了,特别是房地产公司,16年底房住不炒后,国内发债的条件收紧(直到最近才开始放松), 只能去海外募资 ,所以现在存量的中资美元债里,最大头的是房地产公司,其次是城投,再次是金融企业。

第二, 很多公司,确实有募集美元的需求,进行 海外投资 ,这是前些年,中资出海,扩大境外投资,买买买时候的逻辑,因为境内的资本管制,人民币直接兑换美元出海投资不是常规路径,如果要进行境外投资,最方便的当然就是境外直接发债。对很多 金融机构 而言也是,在境外发展业务,就得发AT1债、普通金融债募美元,然后做海外的业务。

第三, 21年7月前,美元处于持续的降息周期, 海外利率低 (按照央行的说法,中、美10年期国债收益率要维持在170bps以上,才是舒服的空间),所以,简单线性外推,海外发债的成本,理论上要比国内长期低170bps以上才对。

所以,其实中资美元债也没有什么神秘的,实际, 发债的都是中国的机构 , 买债的大头也是中资的机构 ,以及部分看好国内债券市场,又不想换汇进入国内市场的海外资管机构。

2、为什么中资美元债收益率这么高?(哪几个方面的原因造成的)

这个问题,应该进一步,扩展为,为什么中资美元债 现在的收益率这么高?

这里,就涉及一只中资美元债的收益率,到底是那几部分构成的,理论上,应该是 四部分 :

第一,无风险利率。 也就是同期限的美国国债收益率。这个和国内的债券收益率一样,所有债券的收益率,都依附于无风险收益率,也就是国债收益率,在国债收益率的基础上加点,现在2年期美元国债收益率在 3.84% 左右,那么其他所有2年期的美国企业债也好,2年期的中资美元债也好,收益率肯定都要在3.84%以上。同理,3月初2年期美债收益率超过 5% 的时候,所有2年期美元相关债券的收益率都要在5%以上。

第二,境内外债券市场的流动性溢价。 可以参考A、H同时上市的企业的股价。一个游乐场,一定是玩的人越多,越热闹,比如我们这些年来,最熟悉不过的,同一个上市公司,同时在A股和港股上市,但是在港股的股价和估值,要远远低于A股,常年存在在 港股折价 的问题,这就是流动性导致的,比如很多城商行在港股上市,常年的 全天交易量都是:“零” ,那么意味着我买了你的股票,我想卖的时候,没人买,那就只能 折价卖出 。

中资美元债的逻辑也是一样的,同样的一个县级城投,在国内,有银行自营、理财子、公募基金、保险资管、财务公司、券商自营、券商资管、信托计划买,但是在境外,不好意思, 海外资管机构才不知道县级城投是啥玩意儿 ,而海外能买的中资买方也就这么几家,就会导致,虽然同一个主体,在海外发的中资美元债就是有 流动性折价 ,收益率就是要比国内发行的债券高。

第三,汇率风险。 汇率风险,针对的是境内的中资机构,出去买中资美元债,汇率是双向波动的,我们后面详细展开,就是有可能汇率会导致买方多赚钱,也可能导致买方多亏钱,但是买债券的人本来就是图的一个安稳,因为存在这种不确定性, 发债的主体就得为这种不确定性买单 ,那么中资美元债,相较于国内发行的债券,就得为潜在的汇率波动风险,再折价,收益率就还得再上一点。

第四,信用风险。 这个就很简单了,企业的风险越大,当然就会比无风险利率高越多。

所以,我们可以看到,同一个企业发行的中资美元债的收益率,就是以美债收益率为锚,信用风险先加点,然后因为流动性风险、汇率风险分别折价,收益率就得加点。

举个例子,现在2年期美债收益率是 3.85% ,而2年期的中国国债是 2.4% ,中间价差是 1.45% ,那么同一个企业发行的中资美元债、国内债券,就首先得有 1.45%的价差 。

然后如果两者的信用风险一样的话,中资美元债的 流动性风险 导致的折价要加点 0.5% ,潜在 汇率风险 导致的折价要加点 0.5% ,那么加总就是 2.45% 的价差(1.45%+0.5%+0.5%),如果这个企业在国内发行的2年期公司债利率是 3.5% ,那么他对应的中资美元债的发行利率或者估值,理论上应该在 5.95% (3.5%+2.45%)。 (以上均是为了直白解释,不严谨的说法)

3、当你买了中资美元债的产品后,管理人会怎么操作?(用人民币买了之后,钱怎么出入境的)

简单讲讲这块,我们以 中资美元债的专户 为例。

如果是理财经理朋友们,大家会发现,管理人发给你的中资美元债专户 产品单页 ,往往有两个版本: 人民币份额,美元份额 。(包括你买 QDII公募 ,你也会发现很多产品,会括弧,人民币或美元,这就是不同币种购买的不同份额,今年以来, 人民币份额、美元份额的收益差距巨大,这都是汇率造成的,后面会讲到 )

也就是说,前者是用人民币购买,后者使用美元购买。用美元直接购买的,就相对简单。

如果是用 人民币购买 ,就需要管理人在募集完资金后,利用 QDII额度先进行购汇 ,把募集的人民币换成美元,这里发生了 第一次 ,和汇率有关的点。

然后拿到美元之后,就可以通过直接投资,或者通过境外结构化票据等形式,买入中资美元债。

最后,在产品到期后,收到中资美元债的本金和利息,到手一大笔美元,因为客户买入的时候是给的人民币,管理人就需要把收到的美元, 再做一次结汇 ,把美元换成人民币,这里发生了 第二次 ,和汇率有关的点。

我们下面要讲到的,就和这两次分别的购汇、结汇有关。

4、为什么汇率波动是中资美元债产品的核心风险?(为什么可能最后没踩雷,但确亏了钱)

前面我们讲到,在目前美国的国债收益率超过中国国债的情况下,考虑到流动性折价、汇率风险折价,中资美元债的 绝对收益率很高 ,如果买入,持有到期,中间不发生信用风险的话, 看起来很香 。

并且,现在管理人会告诉你,美元 加息周期结束在即 ,中长期看,美债的收益率还要下行,这就意味着,你现在买入债券类产品,不仅仅绝对收益很高,而且 大概率可以吃到资本利得 (中资美元债的收益率,跟随美债收益率的下行而下行)。

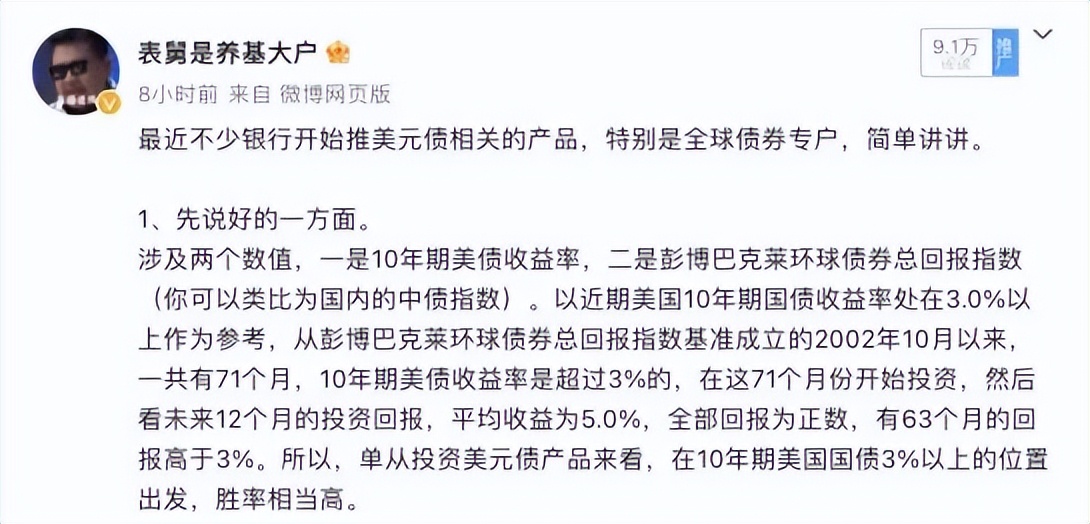

这个逻辑是没有问题的,之前表舅在微博上也提到过(下图),一个很多人引用的数据。

但是,天下没有免费的午餐,在这场投资中, 最大的风险,其实是汇率波动的风险。

也就是,我们上面一点提到的,在分别的 购汇、结汇 的过程中,出现的汇率风险。

具体例子,大家就清楚了:

现在汇率美元兑人民币的汇率是 6.88 ,你是一名大佬,现在手里有 6880万人民币 ,去买了一只主投中资美元债的一对一专户产品(就你一个人),基金公司用qdii额度,先把这6880万, 换成1000万美元 ,买入市值1000万美元的中资美元债,假设一共10只债券,全部都是1年后到期,平均 到期收益率5% ,那么一年后管理人可以连本带息,拿到 1050万的美元。

但是一年后人民币升值到 6.4 的汇率 (当然,这是一种极端的假设,为了说明问题,实际按照目前锁汇成本倒推,目前远期外汇市场纳入的预期是,一年后USD/CNH在6.738左右)。

这时候,那么管理人拿到的 1050万美元 ( 不考虑管理费、投顾费等等,实际这些费用至少1-2%) ,这时候换回的人民币等值于 6720万 (1050万美元*6.4的汇率) ,比初期投入的本金6880万, 还少了160万,还亏钱了。

上面这个略极端的例子,就是说明,如果你是拿人民币去投资中资美元债产品,那么除了产品本身的收益率以外,你还 必须考虑买入产品、产品到期,这两个时间节点的汇率变化 ,如果这一段时间,人民币 大幅升值 ,你就可能 少赚、甚至亏钱。

那么人民币有没有可能有这种幅度的波动?是 很有可能 的。

比如,远的不说,从去年11月开始,人民币就是从 7.25 左右的位置,升值到了春节前的 6.7 ,那么再从6.7下到6.4?看起来也不是一个很夸张的数字。

特别是考虑到中国和美国基本面的错位,二季度往后,中国继续复苏,而美国经济大概率进入衰退, 人民币可能持续强势 。

5、什么是锁汇成本?(如何规避汇率波动的风险)

那么,有没有可能 规避掉汇率风险?

有,直接进行 锁汇 。

简明扼要的讲,现在的汇率是6.88,你现在买入一笔中资美元债的专户,6880万,折算成1000万的美元,管理人和你 都预期后面人民币要升值 ,按照上面的算法,可能会对投资造成亏损,那这时候管理人就可以出面,找一家银行,做一笔 汇率远期。

约定好: 一年后我有一笔1050万美元的资金,需要以6.88的汇率,兑换成人民币。

那么,这时候,你就成功的规避了汇率的风险,只需要考虑实际产品做的收益情况就行了。

但是和你的专户管理人做远期结售汇的 银行 ,也不是福利机构,我帮你规避了汇率风险,那后面人民币真升值了,岂不是亏在我银行身上?

银行就会找你的专户管理人 收一笔“锁汇”的费用 :我帮你锁定汇率,后面如果汇率变化,亏损都我承担,锁汇的费用就是我的报酬,如果后面汇率不变、或者贬值了,那我就白赚这笔锁汇的费用。

就这么个逻辑,那么,现在 一年期锁汇的成本 是多少呢?

大概在 2.3%左右 。

也就是如果你要规避汇率风险,那么你的成本就是2.3%,你的 到手收益率,就是中资美元债专户的产品到期收益率减去2.3% 。

如果再说的实际一点,在控制信用风险不下沉的情况下,假如你买一个 一年期 的中资美元债专户,这个专户买入 5-6%收益率的债券 (海外的资金成本目前比较高,国内目前宽松流动性下的杠杆套息策略基本是失效的) ,扣掉 1% 左右的产品费用、扣掉 2.3% 的锁汇成本, 到手收益率也就1.7%-2.7% 之间。

那你买个其他摊余成本法的理财,不香吗?

6、你就说吧,现在能不能买?(哪些人可以买,什么时候买?)

经过上面的分析,我们再回过头看最前面的结论, 什么人适合买中资美元债的产品?

适合的客群:

第一类,如果你长期拿着美元头寸。 比如是做外贸进出口的,账上常年趴着收汇的美元,也需要美元支付结算,不准备全部结汇成人民币的,亦或是小孩准备未来出国留学,每年都购买点美元放账户里的。那么,确实 可以考虑 参与中资美元债的产品,等于是把美元现金转成美元债产品。

解释: 如果你长期手里拿的美元,那么其实你做的就是在美元类资产中,做横向比较,中资美元债、美元存款就都是很好的标的,因为你不需要回过头来换成人民币,汇率波动与你无关。

第二类,你对汇率有认知。 如果你手上没有美元,长期拿的都是人民币,准备用人民币买美元债产品。但是你自己对汇率研究的比较深,愿意承担汇率波动,那么,也 可以考虑 参与。

解释: 你对汇率研究比较深,那么你就去买没有锁汇成本的中资美元债产品,你也可以做一把择时,在人民币最强势的时候买入,减少后面人民币升值带来的潜在损失,甚至择时做得好,产品到期,人民币贬值,你还可以多赚汇率的收益。

三思后行的客群:

第三,你仅仅是看上中资美元债的高收益率。 如果你手上没有美元,长期拿的都是人民币,不懂汇率,仅仅是看重美元债目前的高收益率,准备吃境内外价差,按照买人民币债券产品的逻辑,去买美元债产品。那么, 建议谋定而后动 ,因为汇率波动的风险,有可能得不偿失。

解释: 这里就不作解释了。

以上,就是今天小作文的结论了,不再做进一步的总结了。

总之,天下没有免费的午餐,在美元加息的末端,中资美元债确实现在 绝对收益率很高 ,随着美元加息周期的结束,后面还有 资本利得 的机会。

但是针对 不同类型的投资者 ,可能投资的 性价比是不一样的。

对于 没有汇率概念的投资者而言,还是要审慎,考虑好风险收益比。

完,以上,不作为投资依据,大家有问题,欢迎私信讨论、碰撞。