首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

作为国家反对腐败的一项重大举措,每年进行的《领导干部报告个人有关事项》是一件很严肃的事情。

也就是咱们说的“财产申报”了。

那么,买的保险要不要申报等?哪些保险需要申报、哪些保险不需要申报?

这篇文章就和大家聊一聊,“公务员财产申报”那些事儿。

01

哪些公务员需要进行申报?

根据2017年印发的《领导干部报告个人有关事项》,需要申报的公务员任职级别主要划分为6类:

包括主任科员以上级别的非领导人员,还有我们常说的国企、央企和事业单位等负责人等,都是需要进行财产申报的。

02

哪些项目需要进行申报?

根据《领导干部个人有关事项报告2020》第四条列第9条事项,需要进行申报的项目包括:

1. 本人的工资及各类奖金、津贴、补贴等;

2. 本人从事讲学、写作、咨询、审稿、书画等劳务所得;

3. 本人、配偶、共同生活的子女为收益权或者共有人的房产情况;

4. 本人、配偶、共同生活的子女投资或者以其他方式持有股票的情况;

5. 本人、配偶、共同生活的子女投资或者以其他方式持有基金的情况;

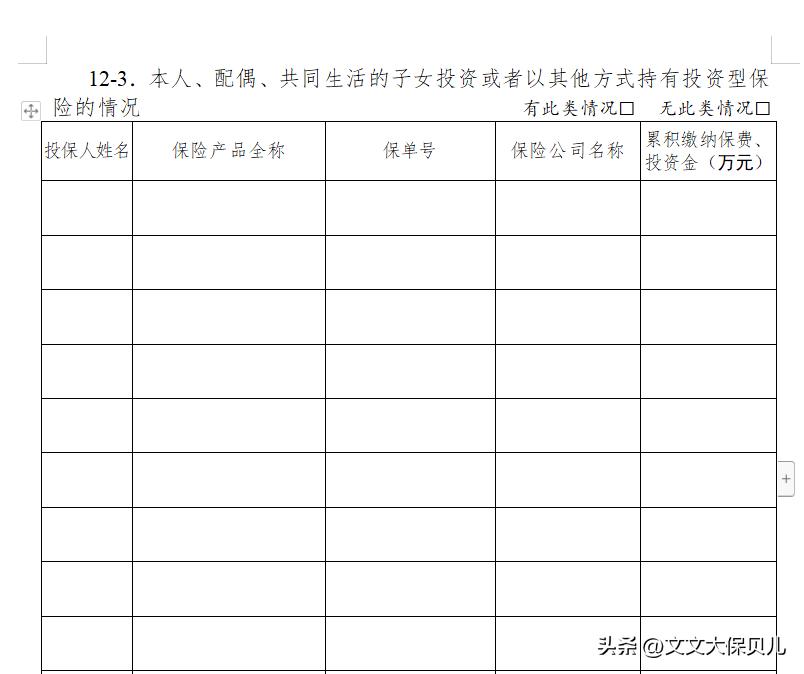

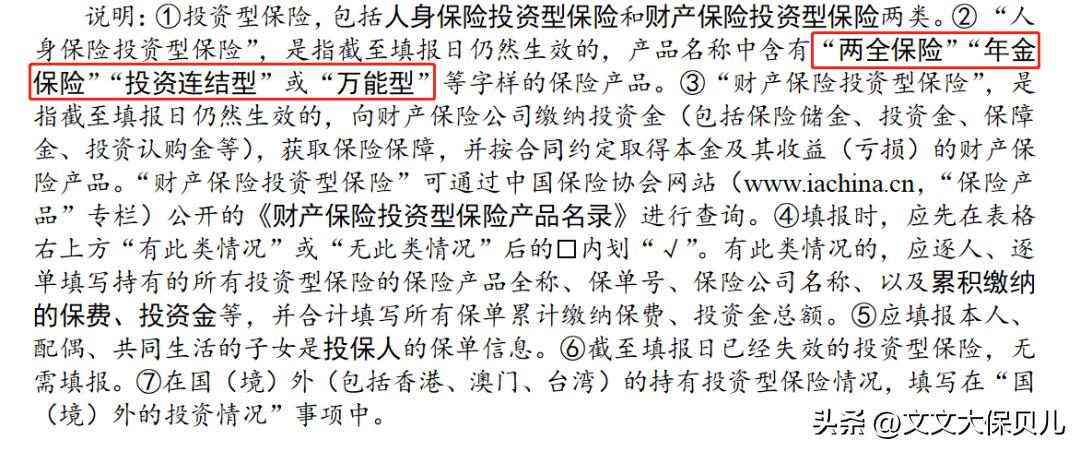

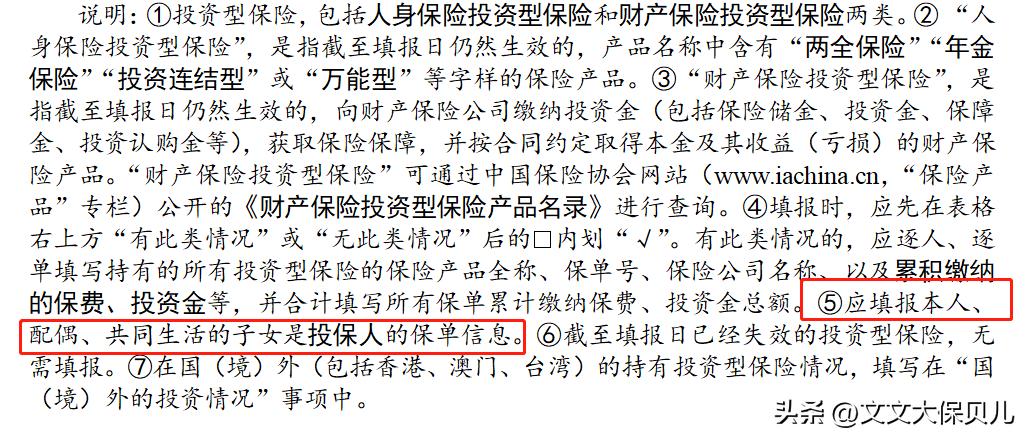

6. 本人、配偶、共同生活的子女投资或者以其他方式持有投资型保险的情况;

7. 配偶、子女及其配偶经商办企业的情况;

8. 本人、配偶、共同生活的子女在国(境)外存款情况;

9. 本人、配偶、共同生活的子女在国(境)外投资情况

整体来说就是:

【个人收入和劳务所得】、【与家人的投资】、【存款以及企业情况】这三大类,需要进行主动申报。

03

哪些保险需要申报?

在报告的第四项第6条中提到:

本人、配偶、共同生活的子女投资或者以其他方式持有【投资型保险】的情况,是需要申报的。

哪些保险属于【投资型保险】?

这个也是有说明的,包括【人身保险投资型】和【财产保险投资型】两大类。

人身保险投资型主要包括4类产品,都需要进行申报:

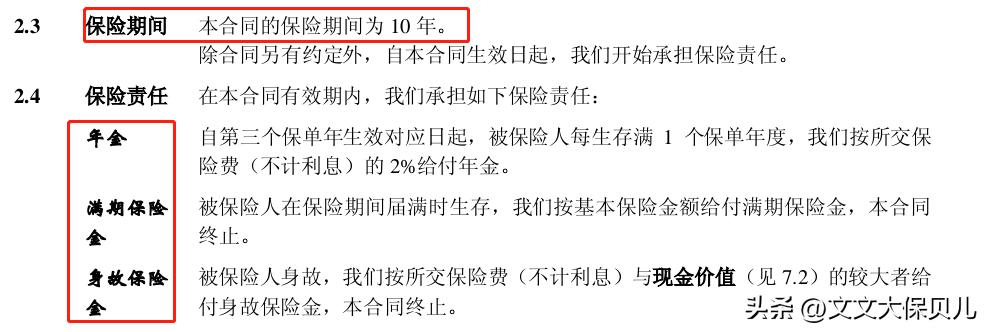

(1)两全保险

“两全保险”就是“活着也有钱、死了也有钱”的保险。

平平安安生存到保险满期,有满期金返还;

保障期间内如果人不在了,理赔身故保障。

两全保险的分辨方式也非常的简单:

保单的条款名上,会注明“xx公司xxx两全保险条款”。

比如这种:

(2)年金险

“年金险”一般是指前期一次性或分期缴纳保费,然后在规定的某几个年限返年金,或者直接规定60岁、70岁开始领取的保险。

常见于孩子的教育金和大人养老金产品。

比如这种:

(3)投资连结型保险

投资连结保险简称“投连险”,顾名思义就是融合了保险与投资功能,会设置单独的投资账户,但不承诺投资回报。

这种保险,相当于保险公司利用自身投资优势运营我们的账户,不过投资收益和损失都由消费者自担。

(4)万能型

万能险的“万能”之处在于,它的保费追加、保额调整或者保单价值取出都很灵活。

万能险产品通常都有一个保底利率,一般是1.75%或3.0%,无论未来经济发展如何,最低都会按照保底利率的收益给到我们。

万能险产品一般都是和年金险、增额终身寿险一起搭配销售的。

04

哪些保险不需要申报?

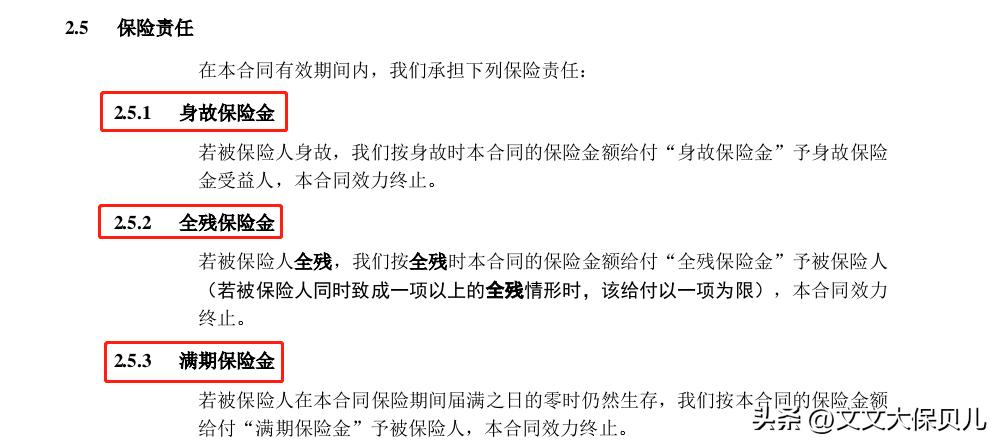

以我们的生命和健康为保障标的、而不是侧重于投资的类型的保险产品,比如说定期寿险、终身寿险、重疾险、医疗险和意外险等,都是不需要进行申报的。

(1)终身寿险不需要进行申报

虽然说增额终身寿险也是用来做资产传承的产品,但其实是不需要进行申报的。

在寿险合同没有发生理赔时,这份财产是属于投保人的,体现出来的是现金价值;

当不幸发生身故或全残时,在指定受益人的情况下,赔付的保险金属于受益人的专属财产,不在夫妻共同财产和遗产之中;

再一个是指定受益人的情况下,保险金是定向传承的,它的来源和归属都非常清晰,自带了资产净化功能。

所以终身寿险和增额终身寿险都不需要进行财产申报。

不过,需要注意的是,报告填写是按照保险条款来进行分类的,如果条款名称为“xxx终身寿险(分红型)”、或者“万能型”、“投资连接型”的,那么也是需要进行申报的。

(2)父母为投保人的保险产品也不需要申报

在所需申报的保险填写指引中,除了界定申报保险的范围外,还有一条明确指出:应填报本人、配偶和共同生活子女是投保人的保单。

那么,如果本人、配偶和子女都不是保单的投保人,这份保单也就不属于财产申报的范围了。

最后,文文大保贝儿再用一张图给大家简单整理下,看看哪些产品需要申报、哪些产品不需要申报:

写在最后

公务员财产申报制度,对于依法约束公务员行为、防止权力腐败具有重要意义。

但我也知道,很多公务员却因为这个制度,不愿意去配置保险。

原因当然不是不想配置保险,而是因为保险产品实在是种类多样,根本不知道哪些保险需要上报、哪些不需要上报,担心会出现上报错误的情况。

要知道,如果申报项无正当理由不按时申报,或者漏报、少报、瞒报等,根据情节轻重,会受到批评教育、组织调整或者组织处理、纪律处分。

这篇文章也是为了帮助大家解决这个问题,让大家都能敢买保险,且能明确分辨哪些需要上报,哪些不需要。

如果因为对财产申报制度不够了解,使得不敢配置保险,无异于将个人或家庭的健康置于风险之中,是非常有隐患的做法。

大家还是要理性看待哦~