今天是元宵节,老白在这里祝大家节日快乐。

过了今天,年就结束了,老白没有胖三斤,每天走亲戚,倒是感觉瘦了不少。

1

节前老白跟大家聊过支付宝的「好医保-长期医疗险」(戳蓝字可看)。

这款产品性价比还是不错的,但并非刚需险种,有医疗险需求的,可以入手。

至于其他非支付宝直销,即没有“好医保”标签的,老白还未做全面研究,不敢妄下结论。

不可否认,支付宝给大家提供了一条投保快速通道。

产品条款简单易懂,缴费方式灵活,不会造成太大经济负担,利于培养保险意识。

但在产品选择上,老白认为还得按需而定,千万别闭着眼睛买。

2

今天,老白跟大家聊聊支付宝的一款重疾险——「好医保-重疾险(终身)」。

这是一款由 国华人寿 承保的重疾险产品,对应险种为「国华国民超满意终身重大疾病保险」。

国华人寿是一家民营保险公司,2018年第三季度核心偿付充足率为122.69%,综合偿付充足率131.28%,监管评级B类。

而且,去年下半年国华人寿还获得95亿元增资,偿付压力不大。

3

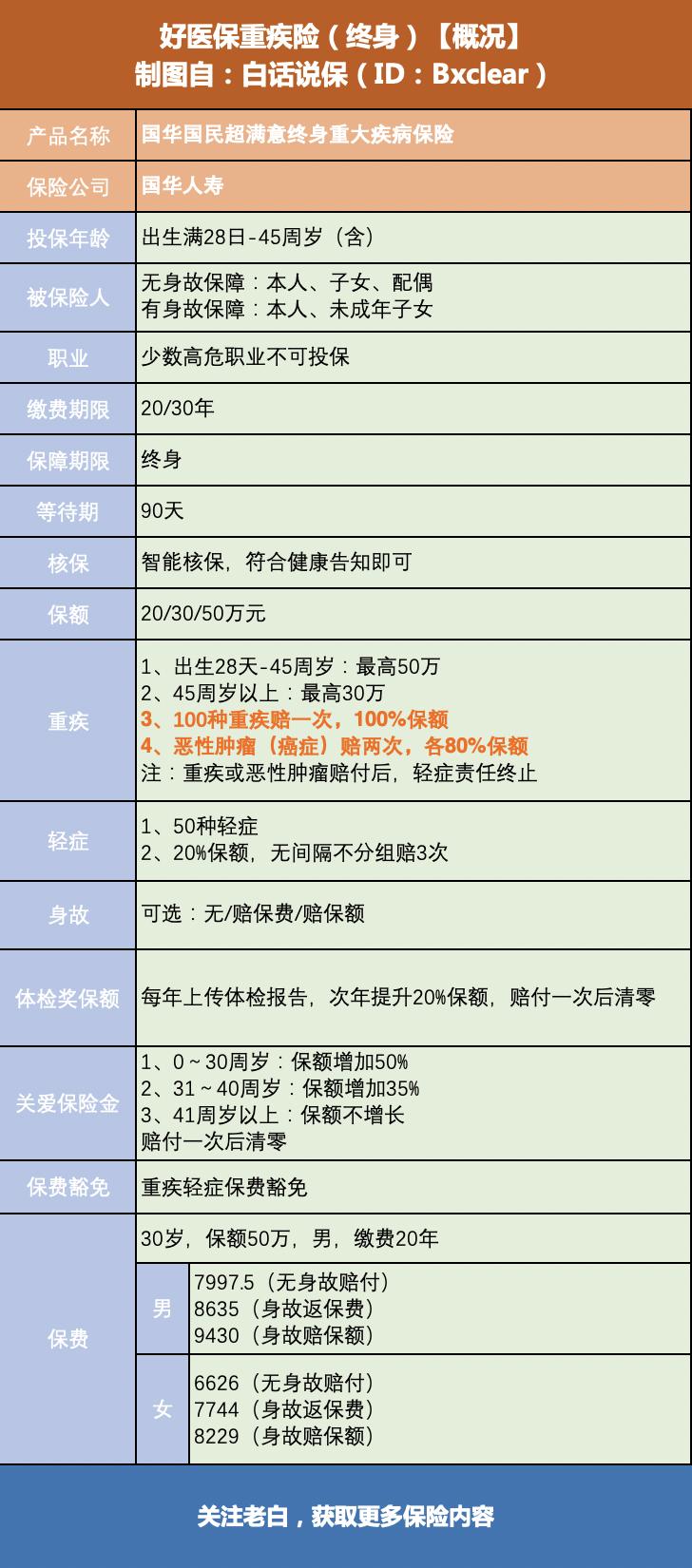

一张图了解一下产品概况。

(老白制图,欢迎分享)

1)侧重癌症赔付

⊙ 重疾赔三次,一般重疾一次,癌症两次。

首次重疾100%保额赔付后,可多赔两次恶性肿瘤(即癌症),3年间隔期,每次赔80%保额。

在所有重疾中,癌症发病率最高,且3年内的复发率也最高。

有数据统计,3年内癌症转移和复发几率高达80%,3~5年复发和转移的几率仅10%,若5年后未复发,基本上已经治愈。

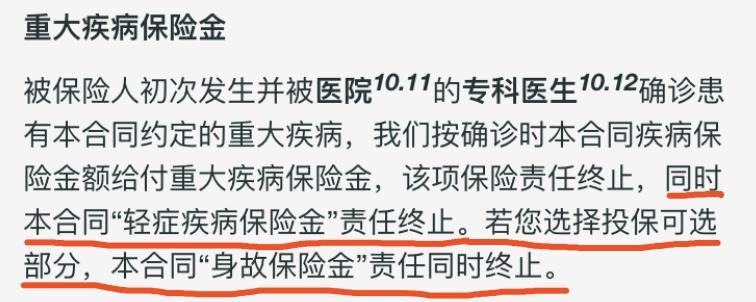

在首次重疾赔付后,轻症和身故保障责任终止。

⊙ 轻症20%保额,无间隔赔付3次,保障效力一般。

⊙ 身故赔付可选:无身故赔付、赔保费和赔保额。

身故赔付额越高,保费也越贵。

2)一大特色,保额奖励

⊙ 体检奖保额:每年上交体检证明,次年保额可在基础保额上增加20%。

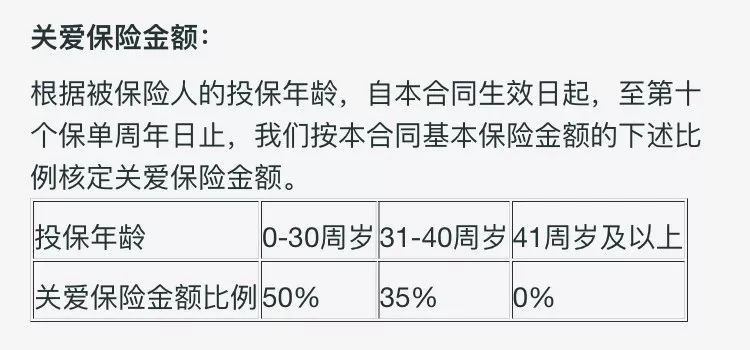

⊙ 关爱保险金:每隔十年,可根据年龄,按比例在基础保额上增加保额。

0~30岁投保,保额增加50%;31~40岁投保,增加35%;41岁以上,不增加保额。

两项若都获得,相当于免费购买了一份最高35万保额的附加重疾险。

不过,一旦获得赔付后,增加的保额就会被清零。

举个例子:

假如老白29岁购买了一份「好医保-重疾险(终身)」,保额50万,每年提供体检报告。

若32岁不幸患上癌症,则可以在50万保额基础上:

额外获得50万x20%=10万元的体检奖励金,以及50万x50%=25万元的关爱保险金,合计50万+10万+25万=85万元的重疾赔付。

若老白41岁后才患重疾,则只能获得体检奖励金和正常的重疾赔付。

3)核保较为宽松

核保方面满足健康告知即可,无智能核保,无大病或医疗历史基本就可以投保。

如果有疾病历史,智能核保通过率更高。

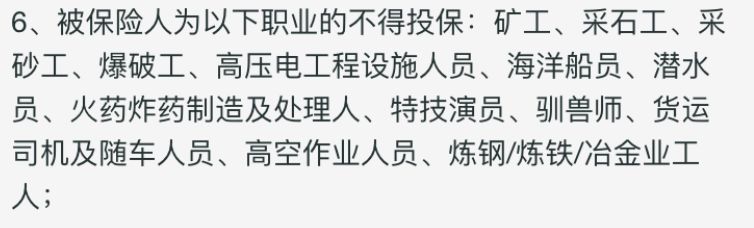

职业类型上比较宽松,只限制了部分高危职业。

4)投保年龄限制大

投保年龄最高到45岁,而市面上大多数重疾险可达50~55岁,对高龄用户不太友好。

4

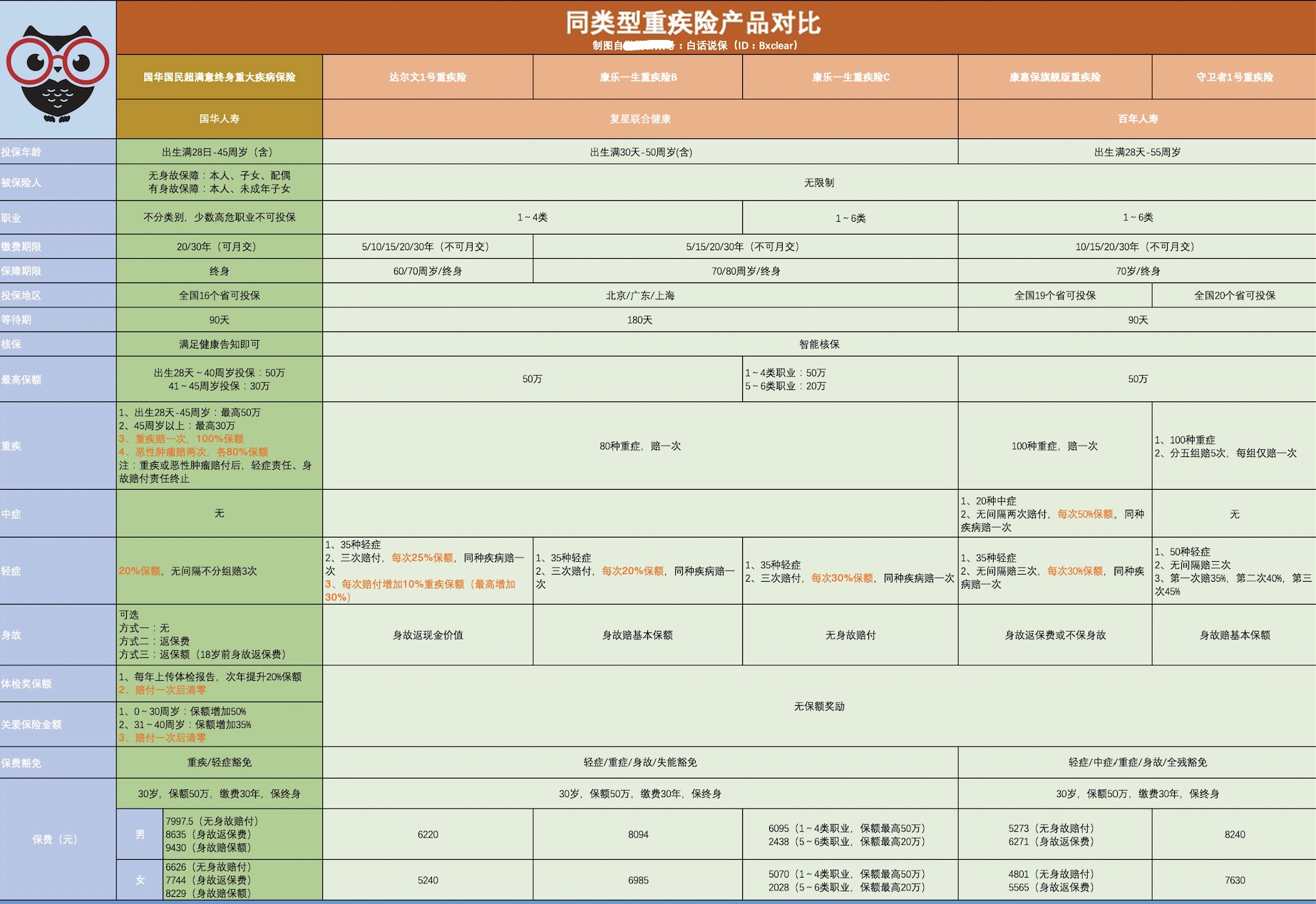

那么,同类型产品相比,其性价比如何了?

以市场热销险种 复星联合健康 的「达尔文1号」、「康乐一生B」、「康乐一生C」,及 百年人寿 的「康惠保旗舰版」和「守卫者1号」为例。

(老白官方制图,建议横屏查看)

对比来看。

⊙ 「好医保-重疾险(终身)」的优势在于对癌症保障效力最高。

⊙ 40岁以下,及身体健康者,还能获得保额奖励。

⊙ 但保费最贵。

以30岁男性投保,保额50万,身故赔保额为例,「好医保重疾险」比「守卫者一号」贵14.4%,比「复星康乐一生B」贵16.5%。

⊙ 轻症保障也远不如其他产品。

「好医保-重疾险(终身)」轻症保障效力最低,仅20%保额。

「守卫者1号」最高,轻症三次赔付分别为保额的35%、40%和45%,且重疾可分组赔5次。

5

总结一下。

⊙ 「好医保-重疾险(终身)」侧重癌症保障,其他方面保障一般,适合侧重癌症多次赔付的人,但价格不菲。

⊙ 「守卫者1号」保障效力最高,「康惠保旗舰版」最具性价比。

⊙ 复星家族三款重疾产品都不错,其中「达尔文1号」最好,但只能在北上广购买,存在地域限制。

大白话说保险,人人能懂,专注保险产品评测11年。欢迎关注微信公众号:老白说保(ID:BXclear),加入老白投保社区。