2022年疫情当前,国家出台了很多税收优惠政策来扶持企业发展,留抵退税是什么?怎么操作?哪些纳税人可以享受?读完本文都能找到答案!

纯干货,点赞+收藏留着备用!

一、留抵退税是什么意思

留抵退税,就是对现在还不能抵扣,留着将来才能抵扣的“进项”增值税,予以提前全额退还。

二、符合政策的纳税人申请留抵退税,需要满足什么条件

1、纳税信用等级为 *级A**或者B级;

2、申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

3、申请退税前36个月未因*税偷**被税务机关

处罚两次及以上;

4、2019年4月1日起未享受即征即退、先征后返(退)政策。

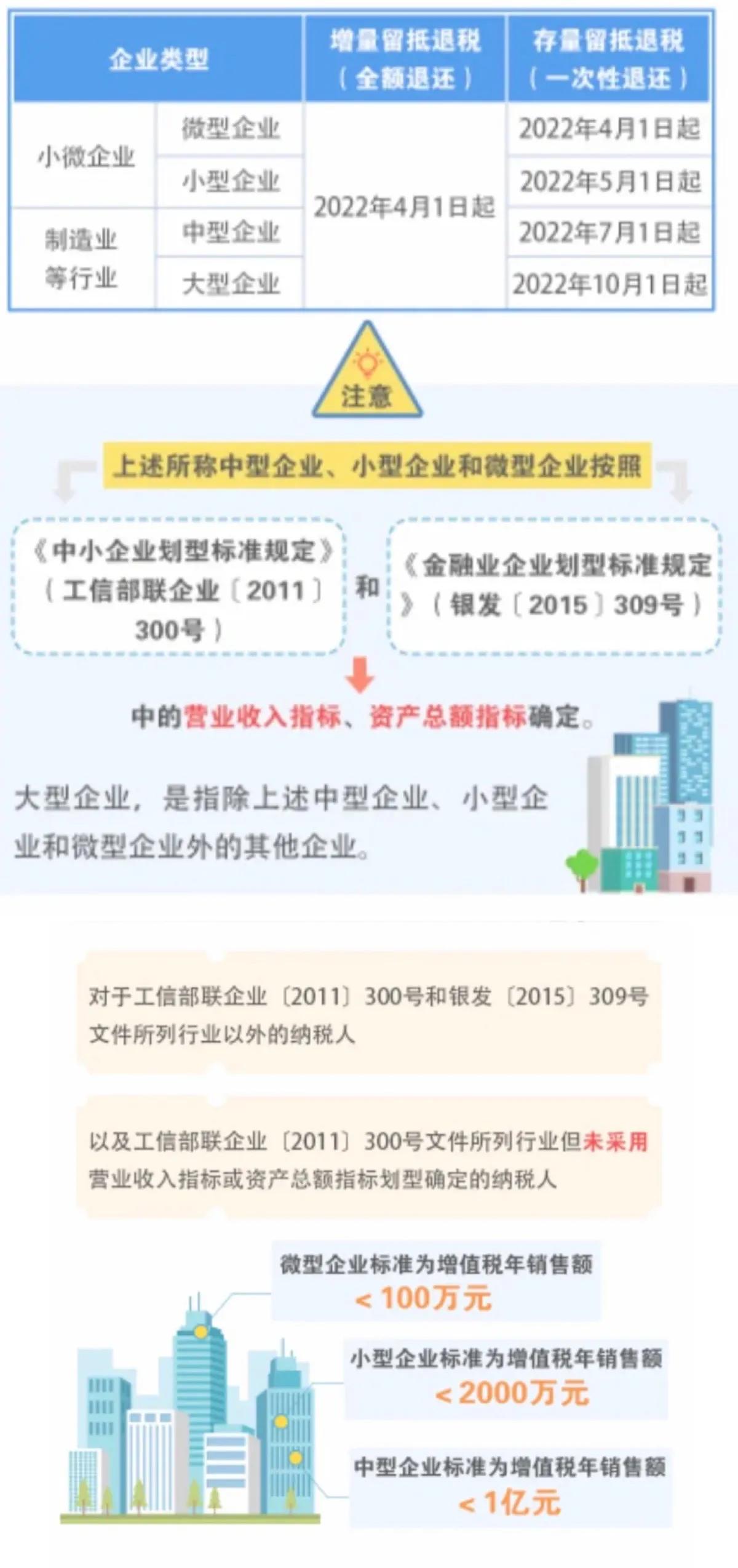

三、时间要求

四、营业收入指标、资产总额指标以及年销售额要如何确定

1、资产总额指标: 按照纳税人上一会计年度的年末值确定。

2、营业收入指标: 按照纳税人上一会计年度增值税销售额确定;不满一个会计年度的,按照以下公式计算

增值税销售额(年)=

上一会计年度企业实际存续期间增值税销售额/企业实际存续月数 x 12

14号公告所称增值税销售额包括

(1)纳税申报销售额

(2)稽查查补销售额

(3)纳税评估调整销售额

适用增值税差额征税政策的,以差额后的销售额确定。

五、存量留抵税额和增量留抵税额如何确定

1、增量留抵税额,区分以下情形确定:

(1)纳税人获得一次性存量留抵退税前

增量留抵税额为当期期未留抵税额与2019年3月31日相比新增加的留抵税额。

(2)纳税人获得一次性存量留抵退税后

增量留抵税额为当期期末留抵税额。

2、存量留抵税额,区分以下情形确定:

(1)纳税人获得一次性存量留抵退税前

(2)纳税人获得一次性存量留抵退税后,存量留抵税额为 零 。

六、如何计算允许退还的留抵退税额

七、进项构成比例怎么算

进项构成比例,为2019年4月至申请退税前,税款所属期已抵扣的

1、增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)

2、收费公路通行费增值税电子普通发票

3、海关进口增值税专用缴款书

4、解缴税款完税凭证注明的增值税额

以上占同期全部已抵扣进项税额的比重

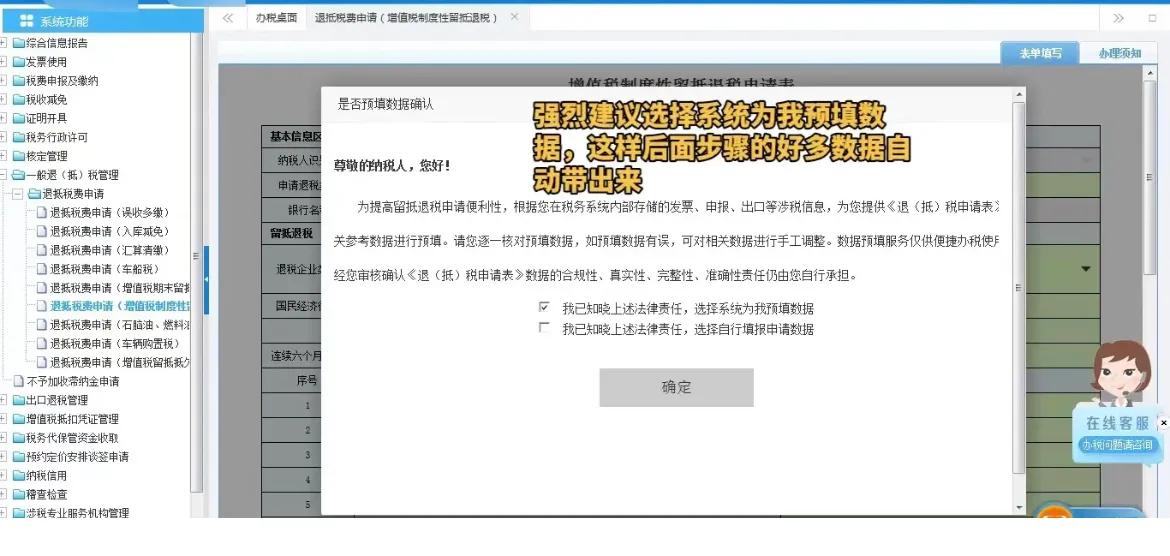

八、留抵退税操作流程

1、完成月度纳税申报(符合留抵退税条件的纳税人,系统会 自动弹窗 推送增值税留抵退税信息,根据自身需要自行选择)

2、没有自动弹窗需手动选择:电子税务局 —>我要办税—>一般退(抵)税管理—>退抵税费申请(增值税制度性留抵退税)—>选择系统为我 预填数据 !(系统自动带出部分信息,一般不会错)—>打星号的填好

3、信息填写

(1)基本信息:

退税银行名称:退到哪个银行?

退税企业类型:小型企业、6个行业、一般企业?

(2)企业经营情况:

营业收入(元):上一年度年报数据(即2021年1-12月数据)

资产总额(元):上一年度年报数据

星号必填选项

留抵退税申请文件依据:默认2022年第14号公告,如果企业不满足小微企业和6大行业就选2019年第 39号公告

4、留抵退税信息

申请退还项目:存量留抵退税&增量留抵退税

(根据实际情况选择,若不知道选择哪个,下拉查看系统自动带出的数据,有存量申请存量,有增量选增量)

5、进项构成比例相关:

系统已预填好,核对下

6、本期申请退税情况:

系统已预填好,核对下

纳税人自报情况:根据企业实际情况选择

填写好核对没问题后再提交

关注我学习更多的财税知识❗️

财税小白成长日记,咱们下期见