在买保险这件事上

扒姐一直想给大家做个提醒。十分小的细节,却十分重要。

就是:

1)买保险前不要去做体检,除非核保要求复查;

2)自己的医保卡不要把拿给家人用,尤其是慢性病就诊及开药;

3)网上买保险,一定要仔细看健康告知;

顺带大家的咨询中,有2个常问的细节:

今天的文也一并说清楚。

4)所在地不在产品的投保地区,该怎么办?还能不能投保?

5)网上买保险,怎么申请理赔?

我们长话短说。

01

第1)点:买保险前,不去做检查。

我想很多人已经知道原因了。那就是:一旦查出问题,就有可能买不了保险了呀。

那么,很多产品健康告知会问:

有没有肿块、结节、息肉、囊肿、高血压、肝功能异常,以及恶性肿瘤、脑部肿瘤、肝炎、肝炎病毒感染史或携带史、糖尿病、心脏疾病、冠心病、脑血管疾病、中风等各种既往病史....

从来没做过检查,怎么知道有没有这些呢?

大家一定要记住这点:从来没做过体检,没有疾病就医记录,那就是没有。

保险公司“核保”是个很笨的机器人。

只要你没在医院、体检中心,就医、体检检查出毛病,就会默认为没有疾病,认定:人完全是健康的。即便这个人已经在垂死边缘。 这点,对每年有公司体检福利的上班族来说,挺吃亏。

因为体检的异常率,非常高。

比如女性常见乳腺增生、结节,甲状腺肿大、结节,子宫肌瘤;男性则常有血脂高、脂肪肝、血糖高、尿酸高。

一般这些异常,就会在体检单上提示“建议定期复查”。

有这个字样,就会被重疾险的健康告知问询到:几乎所有重疾险“健康告知”,都会有“近2年有没有体检异常被建议复查”的问询。

那么有上述状况的,大家一定务必要走个“智能核保”进行告知。

否则会容易出现理赔纠纷。

第2)点,不要随意将医保卡给家人用。

我们很多小伙伴,医保卡里是有很多钱的。闲着没用,就会拿给家人用。比如给家里老人就医、开药,这都是不可取的。老人的就医开药,用的是你的医保卡,那么系统默认就属于你的疾病。

很多保险公司是不支持医保卡外借核保的。

如果买高血压、糖尿病这种慢性病药物,会更不容易投保。即便是支持医保卡外借核保,也需要投保人出具:能证明自己没有相关疾病的检查单。

咱们这的一位小伙伴,就是因为把医保卡拿给奶奶就医(胃窦炎)了。

到自己买保险:

要证明自己没有萎缩性胃炎,被逼无奈去做了胃镜检查。结果,虽然没有萎缩性胃炎,但检查出来了肠息肉。

这太要命了。

提交核保就被拒保了。非得要肠息肉钳除了,才能再次投保。别提有多遭罪。

3)网上买保险,一定要看健康告知。

特别强调网上买保险,要仔细看健康告知。是网上自己买,没人提示。容易忽略。但这却是投保时最需要看的。

在我们第1)点的描述中,就能看出来:

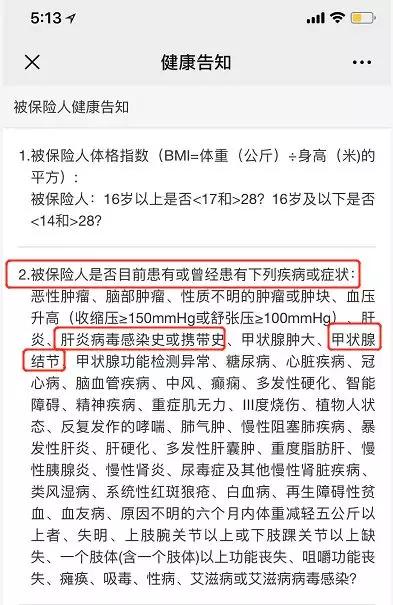

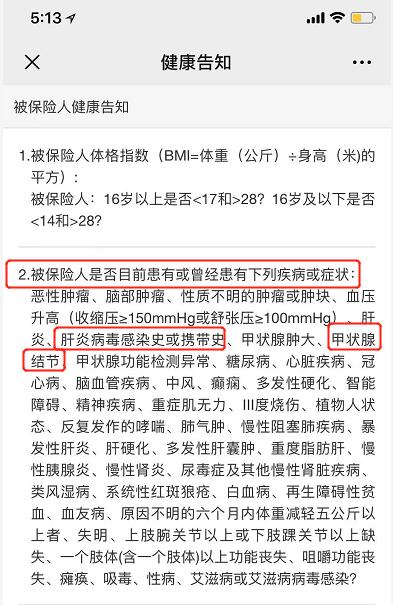

健康告知是个比较复杂的事。扒姐给大家截一个比较完整的重疾险健康告知问询给大家看:

红框的部分,都非常重要。

这里面,最容易被卡住的点,就是:

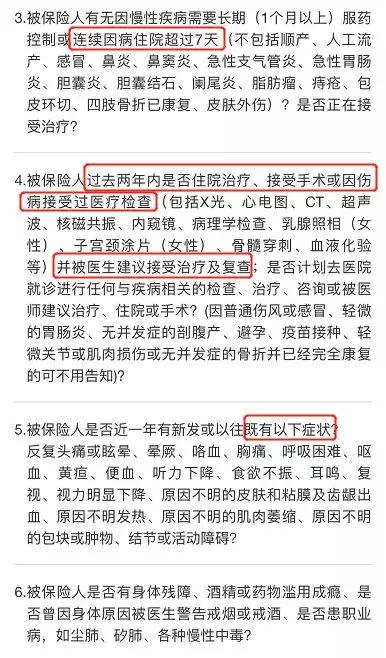

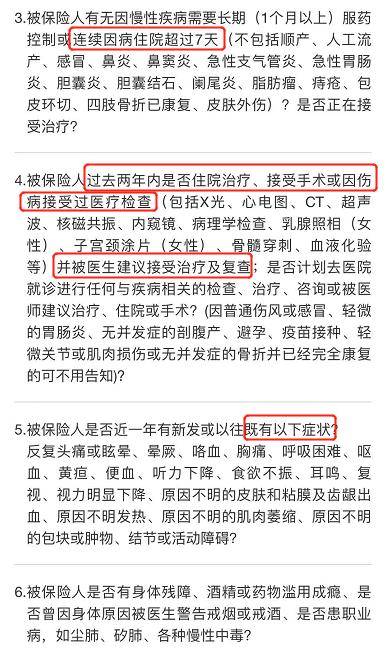

a 过去2年内是否有住院、手术,或被建议住院、手术?

b 过去2年是否进行因伤病进行过检查,被建议复查;或者近2年是否体检异常,被建议复查。

c 既往病史里,是否有甲状腺疾病、乳腺疾病,2级高血压、糖尿病、乙肝病毒携带,或者结节、肿块、息肉、囊肿等。

有建议“定期复查”的字样,就非常容易踩到线。

如果有这些异常,或者被建议“定期复查”的字样,该怎么办呢?

先走一遍智能核保。

看智能核保的问询是否能通过。

这里面遇到最尴尬的情况是:智能核保要求进一步明确的检查结果,要不要去复查呢?

比如,我们有位小伙伴:

体检报告显示:有乳腺结节。但没有明确分级。即便是3个问题都符合:

最后也是除外责任承保。也就是未来乳腺癌不赔。

但如果是有明确分级,且分级在1-2级,那么就可标体承保(也就是未来乳腺癌也赔)。乳腺癌还是非常高发,且不容易治愈。

那么去复查,想拿到1-2级分级结果的欲望还是很强的。但关键是:如果分级结果是1-2级,那好说。可标体承保;

但如果是3级甚至更高,就很悲催了。

直接买不了保险。

所以,对于这种大家一定要仔细权衡。对自己身体状况非常有信心,才去做复查。否则,投保不了的风险还是非常大的。

如果智能核保通不过,则再走人工核保争取有核保承保的机会(线上产品,也有人工核保通道)。

第4)个常见问题就是:

产品可选的投保地址,没有自己所在城市,怎么办?比如:三峡人寿-达尔文2号,可选地址只有重庆。

那么作为网销保险,就只能重庆人才能买吗?

当然不是了。

先给大家一个确定性的结论:网销的产品,一定是可全国可买,且全国通赔的。

如果自己所在城市,并不在销售地,正确的做法是:选择可投保的地区,投保完成后。再做地址变更。时间没有限制。

事实上,即便你不做地址变更,也不会影响你保单的效力。

国内人口流动性那么大。

难道买个保险,还限制人身自由了?!肯定不会呀。

所以可以放心选默认地址投保。

但是为什么产品,又有销售地的限制呢?

是银保监会对消费者权益的保护。为避免有些保险公司把保单卖出去,却服务不到位。

因此,对保险公司展业,做了地域限制。

这在这在《保险公司管理规定(2015年修订)》的第41条、42条,有明确规定:

第41条:“保险公司的分支机构不得跨省、自治区、直辖市经营保险业务,本规定第四十二条规定的情形和中国保监会另有规定的除外。”

第42条:“保险机构参与共保、经营大型商业保险或者统括保单业务,以及通过互联网、电话营销等方式跨省、自治区、直辖市承保业务,应当符合中国保监会的有关规定。”

也就是:

保险公司,不得进行异地展业,但符合保监会规定的网销、电话销售的情况除外。

因此,正常发售的网销保险,都可异地投保,并全国通赔。

03

最后一点的是:

网上买保险,后续怎么进行理赔呢?

很多小伙伴,担心买完保险:没有人协助理赔。这里仍然值得强调一点的是:所买的保单,是否能赔,最关键的两点是:是否符合健康告知,和条款是否确定赔付。

如果自己搞不定这两点。

最好仍然是找:你信任的、专业的自媒体人、保险经纪人,或者线下代理人协助投保。

而如果搞定了这两点。后面理赔,就是递交材料的事。非常简单。

到处都是理赔入口:

a直接至电保险公司客服,就有专人跟进教你怎么递交材料,申请理赔;

b保险公司官方网站或微信,也有理赔入口;整理好资料进行提交就好。

现在保险公司不论大小,线上理赔,都基本达到60%以上了。

网上理赔系统已经非常发达了。

也就是,即便未来有门店,你也不会去门店递交材料理赔的。

c而如果理赔真遇到难处,扒姐也肯定可以协助理赔。

至于申请理赔,需要提交什么资料。

在所购买的保单里,都会写得很清晰。比如:

把资料交齐,审核通过。钱就能打到卡上了。

所以还是那句话:

在哪买保险不重要,重要的是:一定要符合健康告知,及确定条款赔付。