摘要: 目前孕中险的咨询客户数量大幅提升,最近找我投保的客户也很多,我把大家问的比较多的问题,和能售的孕中险,做一下梳理。希望帮到更多对孕中险有需求的客户。谢谢

国内目前能承保孕产相关责任的产品, 有3种:医保、 普通孕产责任保险、 高医的孕中险。

其中有一少部分的客户,是为了报销医院产生的孕检,生产等孕产相关费用的,那么,只能买医保和高医里附加孕产责任的产品可以。

医保报销只能应对公立二级以上医院的普通部,要是特需部,国际部,或者私立医院,就只能买高医带孕产责任的了,而且是备孕险。

高医的备孕险,前面我们详细梳理过的,需要详细了解的朋友,可以看看我前期写的相关文章,备孕险是最少需要连续续保2年以上,才能给予报销的。而且各个产品的保费不便宜,算下来,如果不是在私立医院,花费比较大的情况下,对很多家庭来说,是不太合算的。

然后,再来就是孕中险, 分2种情况,一种是比较便宜的,之前某安出过一款,幸孕星, 一年700多块钱,保身故,难产等责任,当然保额也不高。这个适合一般家庭想保障一下孕产意外风险的。

然后,我们要说的重点,是高医的孕中险。

我之前是专职高端医疗保险经纪人,高医的相关产品,国内医疗网络,国际直付,特殊情况的报销理赔等都很熟悉,和有相关经验。

接下来,我们来详细说一下: 孕中险在哪里买比较好?选哪个产品最适合自己?

孕中险,是怀孕之后才能买的保险, 一般的投保孕周在6-32周。

主要应对的风险是: 妈妈生产过程中的孕产并发症, 和孩子出生后15/30/45天内的医疗费用。

购买的人群以赴美、加生子,投保的居多, 其他的在国内私立医院生产的投保比较多。

投保是需要核保的, 如果之前没有体检异常和住院记录,那就比较简单了,只需要提供孕产相关资料就行; 如果投保之前有体检异常和住院记录,除了需要提供孕产相关资料外,还需要提供之前的体况资料。

我们分享一下需要的孕产相关资料:

如上图所需资料,咱们是越早投保,需要提供的孕产资料是越少的,所以孕周越早,是越有优势的。

接下来,我们梳理一下产品吧,直截了当给大家说干货:

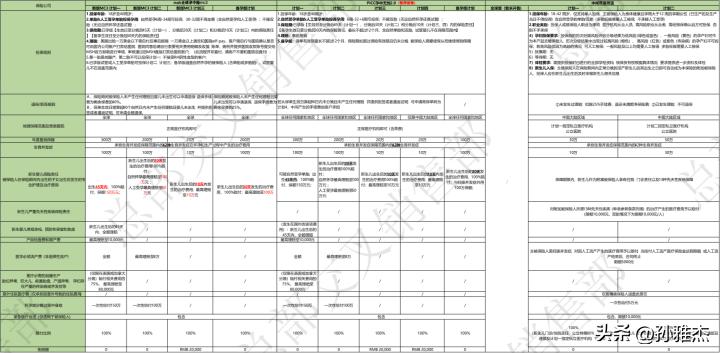

产品: MSH的MC3孕中险, 中间带喜燕宝, PICC 孕中无忧2.0:

先分析这三款产品的责任:

1、如果看重保障责任,或者,要应对赴美生子用,我的从业经验,强烈建议首选:MSH的MC3。我们来看看MC3的投保规则:

1).投保年龄:18岁至40周岁;

2).单胎&人工受孕单胎,投保孕周:自然受孕6周-34周可投保,30-32周不再加费(含自然受孕和人工受孕);不接双胎(无论自然怀孕还是试管);

3).保险期:已孕版【生效日至分娩后45天(计划一)、分娩后30天(计划二)和分娩后10天(计划三)内的保险责任】【备孕生效日至分娩后30天内的保险责任】

4).理赔:美国出险一万美金以下需自付后事后报销;一万美金以上请告知医院self-pay,客户需自行与医院确认是否可由国内公司账户打款给医院,医院同意后请自行索要相关费用明细及收据、账单、病例并提供医院收款账号提交给MSH官方邮箱进行审核,审核通过后MSH直接打款给医院账户。(此流程并非直付,请客户不要和医院说直付);

5).第一胎是剖腹产,第二胎不可以投保计划一;不接受RH阴性血型的客户;

6).已孕版试管或人工受孕单胎可投保计划二、计划三;备孕版涵盖自然怀孕的被保险人(含单胎或多胞胎),试管婴儿不在涵盖范围内;

再把退保规则梳理一下,这个是很多人关注的:

A,保险期间被保险人未产生任何理赔且婴儿未出生可以申请退保,退保手续费为剩余保费的40%。

B,保单生效日期算起90个自然日内未产生任何理赔且婴儿未出生,并提供拒签或者遣返证明,可申请全额退保。

然后,MC3有3个计划,分别是300万,200万,和20万保额,其他具体详情也可以联系我 ,做详细的梳理。

2、再说说喜燕宝,我们也从投保规则说起:

1).投保年龄:18-42 周岁,仅支持单人投保,主被保险人为身体健康且孕周大于12 周的孕期女性(已生产的及生产当日不得投保)含自然受孕的单胎/双胎(多胎妊娠需要人工核保,不承接人工受孕)

2).职业类别:投保人或被保险人职业为律师、医疗机构从业人员、高风险职业从业者,需经核保确认后方可投保,否则不予承保

3)孕妇投保要求:投保前的历次妊娠风险评估分级结果为低风险(绿色或蓝色)、一般风险(黄色)的孕产妇可作为本产品主被保险人,历次分级结果中出现过较高风险(橙色)、 高风险(红色)或紫色(传染病)的孕产妇不可投保;若高风险仅因为高龄的情况,可人工核保;一般风险及以上均需要人工核保;多胎妊娠需要人工核保

4)犹豫期:无

5)等待期:无

6)体检要求:需提供投保时已进行的全部孕检资料。核保员有权根据具体情况,要求提供进一步资料及体检

7)新生儿入保:主被保险人在保险期间内正常分娩的活产新生儿自其出生之日起可自动成为本保险的附加被保险

人,投保人应在新生儿出生后及时申报新生儿相关信息。

说一下退保规则:①未发生过理赔:扣除25%手续费,退还未满期净保险费;②已发生理赔:不可退保

然后,这个产品,有2个计划,保额分别是:30万,和50万。

3、PICC 孕中无忧2.0,看看投保规则:

1).投保年龄:18岁至40周岁;

2).自然受孕单胎&人工受孕单胎投保孕周:6周-32+6周可投保;不接双胎(无论自然怀孕还是试管);

3).保险期:已孕版【生效日至分娩后45天(计划一)、分娩后30天(计划二)和分娩后10天(计划三、四)内的保险责任】【备孕生效日至分娩后30天内的保险责任,最长不超过12个月,含自然单胎和双胎,试管婴儿不在保障范围内】

4).理赔:事后报销

5).备孕版:保单有效期最长不超过12个月,保险期如超过保险有效期且仍未分娩,被保险人需要续保从而继续得到保障;

说一下退保规则:若从保单生效日算起90日内未分娩且未产生任何理赔,并提供拒签或者遣返证明,可申请将保单转为计划4,中间产生的手续费由客户承担;

PICC 孕中无忧2.0,保额也是 300万,200万,和20万,跟MC3是一样的。

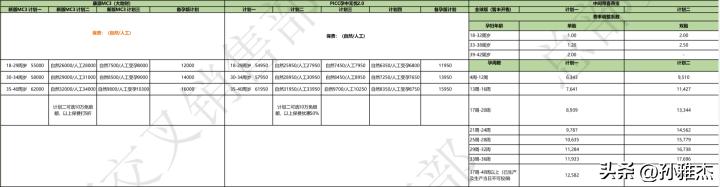

我们再来看看其他责任和费率等:

我们先详细看看保费:

如果预算有限,推荐喜燕宝; 如果看重保障责任,推荐MC3; 如果体况稍微复杂一点,需要核保宽松,可以看看PICC 孕中无忧2.0。最后,我还是要说一下,每个人的家庭情况不同,咱们风险缺口不同,需要买的保险也是不一样的。不要跟风,不要盲目,按自己的家庭情况,和预算,做最适合自己的配置,买对保险非常重要。

具体买哪个产品,具体怎么样适合自己,要根据不同的需求和预算来,最好的一定是最适合自己的。分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

我: 资深独立保险经纪人,用长期主义的心态,知行合一的做事,认真,负责,专业的服务好每一个信任我的客户。 3年的高端医疗保险经纪人从业经历,明亚保险经纪合伙人、MDRT, 较积极向上,跟每个客户一起终身成长。

我们:为城市新中产之家、中高净值客户提供全面风险管理服务的优质团队,拥有丰富的产品咨询经验及完善的培训体系。团队成员多毕业于中央财经大学、清华大学五道口金融学院、清华大学、中山大学等一流高校,曾就职于500强外企/国企/银行/政府机构等。欢迎志同道合之士,与我们一起中立、客观、以客户需求为导向的服务更多的客户。