私车公用税务方面

企业所得税也有规定,企业实际发生的与取得收入有关的、合理的支出、包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得税额时候扣除。

其实关于实报实销这种情况,实务上并没有明确的规定。只是说允许扣除的费用必须真实合理。但是真实合理这个就不好说了。前面为什么要求大家建立完整的出车制度,其实不就是在证明业务的真实合理吗?如果就拿几张油费发票就处理了,这个可信度就没有那么高了,毕竟这种和私人消费相关的费用很难说是不是真是因公支出的,被税务局纳税调整的风险就大了。

1、发票报销

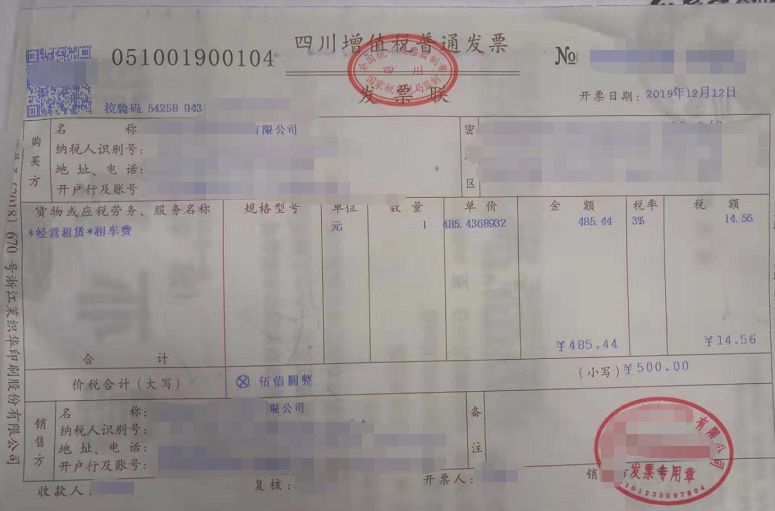

具体来说,关于发票,这种报销涉及发票有通行费发票、加油票、停车票。制度应该规定都凭票报销,这样避免做假行为,保证税务检查是对合理性的解释。

因为发票真伪,*票开**日期会佐证出差的真实性,发票上有出差的时间和地点显示。至于发票抬头,通行费发票基本是通用机打发票,没法打公司抬头,目前通行费电子发票需要开具公司抬头发票。停车票定额发票为主更莫法打。加油票必须打印成公司抬头。

2、差旅费

个人所得税方面,这些费用都是员工发生的与企业生产经营有关的实报实销的费用,和任职没有关系,更不能扯到交通费补贴上来,性质等同于差旅费,完全不需要代扣个人所得税。

但是请注意,这个也有地区执行差异,估计也是主要为了堵塞税收漏洞。比如四川税务,要求员工私人车辆用于公司经营活动,没有签订租车合同或协议,直接报销相关费用,应并入工资薪金所得,扣缴个人所得税。所以对于这种方式处理,还是要做好和当地税务的提前沟通,特别是一些大型企业,私车公用较频繁、涉及金额大的,更应该做到提前沟通,否则后期让补税,那金额可不少。

其实,税务的有些规定其实主要还是为了堵塞税收漏洞,比如这个私车公用的漏洞。

"

1、实报实销方式,税务局主要担心的风险就是通过凭票报销的方式发放人人有份的补贴,把工资变相的以这种方式发放,来规避个人所得税。所有有了245号文的规定。而且在现实工作中,有时候也很难区分你到底是个人消费还是公司费用,特别是在证据链不足的情况下。

2、担心虚报费用的方式来增加公司经营成本,偷逃企业所得税,比如用大量加油票来报销,都是虚假业务。所有需要审核你的业务真实合理性。"

只要我们制度健全,费用合理,出差业务证据充分,我们又不是变相发补贴,又不是违规乱报销,那这种操作方式我觉得就能去和税务沟通协调,获得税务的认可,而不是说一言不合都不行,只要报销就涉及个税,这也是提醒财务人员沟通能力,体现财务价值的时刻。

处理方式优缺点

优点:完全可以兼顾公平,那个人用车多少就报销多少,清晰明了。

缺点:相对复杂,实报实销最麻烦的就是证明业务真实,因为私车公用的费用很容易和个人消费混为一谈,所以在业务真实性上的证据链证明就很重要,有没有相对固定的制度,票据是否真实有效,这些做不到位都可能导致税务风险,包括所得税不能税前扣除,个人所得税未代扣代缴等。

其实对于实报实销这种监管,我觉得滴滴打车就做的非常好,如果单位为了把控风险,不允许进行私车公用的报销,而是采用按实际打车费用报销的话,滴滴发票给了很好的一个方案。因为滴滴发票不仅可以开公司抬头,更配上了行程单,这对真实性的校验可谓就更进一步了,关键是方面,滴滴还推出了企业版,专门定制企业出行,我觉得企业如果想对员工出行进行实报实销,又减少私车公用的风险,完全可以采用这种方式进行。

3丨签订租车协议的方式

最后我们再来说说私车公用签订租赁合同的这个事情。 很多人一提到私车公用就说要签订租赁合同,要去*开代**发票。

其实这仅仅是一方面,按照之前那两种处理方式,我完全没必要签订租赁合同啊,我的车都没租给公司,都是临时使用一下,费用也是实报实销而已,一定期间的支配权都是我自己,晚上我就开回家了,我签那门子租赁合同呢?不是自找麻烦嘛,公司那么多人都这样操作你财务,不要作死。

如果车是公司的,那好说:资产是公司的,公司的车你就不能乱支配,开回家,周末到处开着玩就不行。公司的车发生的费用,包括保险、油费、停车费、洗车费等都可以据实报销。折旧也可以在公司费用列支。

公司没有车,在租车行租一个车,在租赁期间内,车的支配权是公司的,那使用期间的发生的与使用相关的过路费、停车费、洗车费按照租赁协议规定凭借合法凭证可以据实报销,这个完全没有问题。但是与车辆相关的保险、折旧那就不能报销,因为与车辆权属相关的费用租车行已经算到租赁费里面了,你再报销就不合理了。

那么公司对外租入一个车同公司租员工的车、租股东的车、租老板的车是不是一个道理?之前的两种方式算不算租?我觉得不算,车辆支配权在租赁期不完全是公司的,怎么能算租呢,你自己的车周末就开出去踏青了。

如果是租给公司,那就得下班就停放在公司,在租赁期间只能因公使用。如果这种也非要规定签订个租车协议让员工去开发票,那平时怎么区分这个车用的油费那些是他自己用的,那些是因租车用的?

所以,之前问题2中的法人的车,长期停放公司使用,报销的费用,就可以参照签订租赁协议方式进行,协议规定权利义务,报销相关使用的费用。而租赁费部分,法人应该凭合同*开代**增值税发票给公司入账。协议怎么签?这个没有统一的格式,无非就是规定好租赁期间,费用以及相关的权利义务。

注意,不是你签订了协议就可以肆意妄为的报销费用了,合理性也很重要,什么是合理性?根据公司规模,车辆的正常行驶油耗一个月能用多少费用,这个就是合理性。

处理方式优缺点

优点:税务风险比较小,目前很多税务局对私车公用的解答都是要求签订私车公用协议,然后据实报销与车辆日常消耗相关的费用。

缺点:大企业,每个人都涉及到用自己车出门办事,可能涉及几百号人都有,这种就有点不符合实际业务,有点为难财务人员了,一个车去签订个合同,还要让员工去开发票,还涉及企业代扣代缴个人租赁业务所得税,实操确实很有困难。

总结:

日常生活中,我们会遇到很多经济业务类型,书本上很多时候都没法找到标准答案,理论的东西告诉我们大框架。

特别是在现在这种经济社会,业务模式多种多样,新业务层出不穷,我们更要学会思考变通,不要以财务固有思维来卡死业务的发展,而是在业务的多元化下积极寻找财务的支持,尽量规避业务发展的风险。这也是管理会计的方向。提供决策支持。

对于私车公用这个话题,也不要一见一竿子打死。 必须签订租车协议,不然就不能扣除,必须扣个税,必须去开发票之类的话,我们做财务的要多思考,找到一个行之有效满足公司实际经营需求且又不产生税法风险的做法,切记提前加强和税务的沟通,获得事前的共识!

企业要强化日常管理、规范财务和纳税核算,同时,要与主管税务机关及时沟通,取得认可。每个公司具体情况是有差异的,不可能都比照签协议方式处理,也不可能都是出门报销打车费,适合自己的才是最好的,财务要做的就是对每一种处理的风险利弊进行权衡,规避不必要的风险,也只有这样这样才是一个财务应该干的事情,这样才能避免成为别人眼中的死脑筋。