【关注】私车公用如何税务处理-税务机关给出参考意见

私车公用如何税务处理-税务机关给出参考意见

来源天津保税税务

私车公用是个老生常谈的问题了,现实生活中每时每刻都有人碰到,经常会有人遇到类似问题:公司的名下一直没有车,老板又不愿意买,总是让我开自己的车,可开车的加油费用找财务报销,财务每次都觉得我的账很难处理,闹得各种不愉快,不知道该如何才能让双方更好地处理?

其实,说简单点,就是私车公用的处理问题,这问题说大不大,但是说小也不小,如果处理的不妥当,将会面临着税务风险问题。今天,就和大家来说说关于私车公用的问题。

每个地区对私车公用的税收政策要求会有不同,下面就天津地区的相关政策展开说明:

私车公用的费用能否正规报销,无非就是如何使用私车规范化的问题。在实际的会计实操中,用的最多的是以下两种方法,这两种方式都可以使报销正规化。

第一种方法: 把车租给公司,与公司签订租车协议,操作起来正规简单。

第二种方法: 私车公用时产生的费用,通过交通补贴的方式还给个人。这两种方法都有哪些账务税务问题需要注意的呢?接下来和大家一起来说说。

1 私车公用产生的费用要交哪些税?

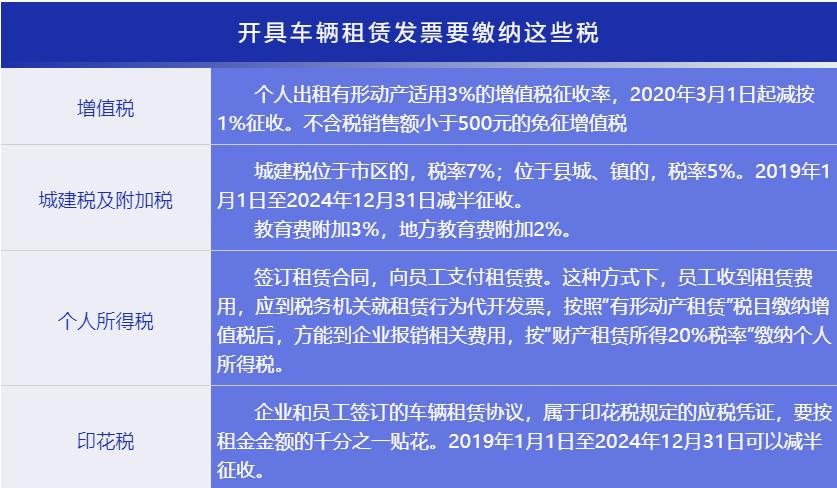

我们先说第一种方法,签订租车协议的问题。 首先,我们可以先来看一下签订租车协议之后,开具车辆租赁的发票进行报销,那需要进行缴纳哪些税款?如表所示:

2 私车公用产生费用以补贴方式发放

说完第一种情况,那我们现在来说说第二种情况,私车公用产生费用以交通补贴方式发放,又该怎么进行处理?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函〔2006〕245号)规定:

因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。