男人的白酒、女人的医美,医美比白酒好的一点是,整个市场是高增速,而白酒市场的产销量实际在16年就开始猥琐,仅剩下一些高端和次高端的在玩,而高端和次高端上涨的原因,也是消费升级,这跟医美是一样的,由于收入提升,和消费观念的升级,轻医美越来越被人们接受。

一、万亿级别新消费,5年复合增速20%。

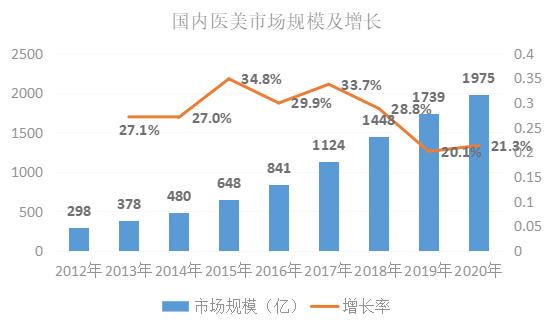

医美是一个确定性极高的行业,2020年国内医美市场规模就达到1975亿元,位列世界第二,2023年就会超越美国成为全球最大的医美市场,由于年轻一代的追捧,和消费升级的原因,未来医美将会达到万亿级别的规模。

很多人都说医美估值高,但是忽略了它成长性也高的特点。给大家列几组数据,2019年国内医美渗透率为2%左右。对比欧美、日韩等国家10%左右的渗透率来看,还有5倍以上增长空间!并且机构普遍预计未来5年中国医美市场的复合增速将达到 20%以上。

二、上游医美获得资金追捧的原因:壁垒高+国产替代

首先我们要明白为什么爱美客和华熙生物,这些产业链上游的公司能涨得这么牛? 第一个原因是行业增速高,2019年国内的医美项目,有接近6成做的是轻医美,就是注射,而这个注射剂超过6成用的是玻尿酸,以前呢,用的都是海外品牌,这几年国产品牌开始崛起放量。 而之所以国内的品牌会崛起,一方面当然是国内的玻尿酸产品效果上来了,中低端产品的质量差不多,价格还比海外品牌低一大截,那自然很多人就选择用国内品牌了,业绩增速自然就蹭蹭起来了。 第二个原因,是国内玻尿酸的供给高度集中,主要的玩家就集中在头部的几家公司。这个也是由于国家药品监督管理局把关很严,医美注射剂产品的合格证号很难拿导致的,所以就形成了医美行业上游产品壁垒高、毛利率高的双高特点,比如爱美客92%的毛利率足以媲美贵州茅台了。

三、下游市场格局:

因为目前国内医美服务行业集中度低、竞争激烈,截止至 2019 年底,国内各类医疗美容机构的数量,大大小小加起来有过万家,但是获得官方认证机构的仅有108家,还不到1%。

现在国家开始对下游的医美机构进行整顿,会逐步把一些黑医美给清理出去,而随着行业规范度的提升,专业医美机构的市占率将会提升,特别是连锁的大型医美机构更具有长期扩张优势。

四、打击黑医美,资源向专业机构靠拢:

由于我国医美市场起步较晚,行业集中度还比较低。20世纪80年代改革开放后,才逐渐兴起,进入21世纪以来,随着我国经济水平和,对外开放程度的不断提升,医美行业快速发展,行业红利催生违规违法行为存在,像“黑医美、黑针剂、黑器械、黑机构、黑医生”等市场乱象比较普遍。

1)从上游看,针剂市场水货、假货横行,针剂正品率仅33.3%;非法医美场所约80%的,医美设备都是假货;2)从中游看,合法合规开设医美项目的,医美机构仅有12%;行业医美需求缺口大,仅24%为合法合规医师,据中整协统计非法从业人数至少为10万人。

现在国家开始对医美行业进行整顿,把一些黑医美给清理出去,6月10日国家卫健委。联合八大部门印发通知,决定于21年6月-12月联合开展,打击非法医疗美容服务专项整治工作。而随着行业规范度的提升,未来医美行业万亿级别的规模,会继续向头部司集中。

所以现在一方面是行业整体增速高,另一方面优势医美供给侧改革,资源向头部集中,所以医美细分领域龙头,将会走出比肩高端白酒的长牛行情。

标的选择:奥园美谷

1、公司基本情况介绍:

坚定转型医美生态集成商,稳步推进医美产业链布局。公司战略定位医美产业科技商+材料商+服务商,通过并购医美终端机构快速切入医美赛道,积极寻求通过产品代理、合作生产、联合研发、股权投资等方式向上游拓展;公司有计划的剥离地产主业,收入结构有望大幅优化。一方面,大股东背景实力强大,助力公司顺利转型;另一方面,公司核心团队搭建完毕,产业经验丰富,各项工作进度高速推进。同时,公司实施股权激励政策,彰显转型信心。 “掐尖”战略锁定终端赛道优质标的,打造医美消费应用场景。公司采用“掐尖”战略切入终端赛道,最大程度削减不确定性,首家机构连天美的质量可见一斑。奥园以6.97亿元现金收购连天美集团55%的股权(15.65XPE,2.61XPS),集团旗下拥有杭州连天美、维多利亚两家医疗美容医院,是浙江省、杭州市市占率排名第一的龙头机构,19年市占率分别可达5.7%、13.4%,会员数/活跃用户数超过30万/8万人,老客占比高达65%。同时,连天美盈利能力突出,20年实现营收/净利润4.86亿元/8055万元,净利率为17%;原股东盛妆医美承诺连天美在21、22年累计净利润不低于1.57亿元。后续,公司将持续关注收入体量与盈利能力和连天美相近的潜在标的,推进终端领域布局,为公司全产业链发展战略打造终端消费应用场景。 上游布局多点开花,医美业务蓄势待发。自转型以来,奥园分别与暨源生物、肌源医药、广纳院、KDMedical、赛诺秀、美丽妈妈签订战略合作,布局了人源蛋白、医美面膜、注射类产品、医美器械、产后修复等上游赛道。其中,医美面膜已经初步完成了从生产、到研发、到渠道、再到品牌的全产业链覆盖。公司较强的学术界、产业界资源赋能公司业务布局不断拓展延伸,与暨南大学、中科院、大连海洋大学、韩国高丽大学和延世大学(通过KDM)均有合作。 产业基金+产业基地,打造公司持续孵化业务能力。公司与西部优势资本签署战略协议,成立规模8亿的产业并购基金/3亿的股权投资基金,用于收购医美服务机构/上游产业标的。同时,奥园于19年启动上海奥园美谷项目,预计于22年投入运营,有望成为奥园美谷医美布局转化、服务、展示、发布、交易平台。公司持续孵化能力较强,有望为公司产业链布局持续赋能。

估值对比:横向对比朗姿、上游估值不贵,22年55倍PE,跟白酒差不多

朗姿股份按22年机构一致性预期3.54亿算,PE约为65倍左右,奥园美谷按22年3.27亿盈利算,PE约为55倍左右,整体估值不高。比起上游动辄150~200倍的估值来看,也没有明显高估,当然整个跟行业壁垒也有很大关系。

股权激励,业绩上比较有保障

3月18日,奥园美谷科技股份有限公司(以下简称“奥园美谷”,000615.SZ)发布了《奥园美谷2021年股票期权激励计划(草案)》(以下简称“激励计划草案”)。

激励计划草案显示,奥园美谷拟向激励对象授予股票期权总计1820万份,约占激励计划草案公告日公司股本总额78118.03万股的2.33%。本次激励计划为一次性授予,不设预留。行权考核年度为2021年、2022年两个会计年度,每年度进行业绩考核,并设定了净利润390%、1390%的高增幅行权考核标准。

高管高位增持,彰显公司信心。

5月21日,股价处于上行通道的奥园美谷发布高管增持公告,奥园美谷董事、总裁胡冉,奥园美谷董事、执行总裁范时杰,奥园美谷执行总裁徐巍、奥园美谷董事会秘书蒋南、奥园美谷财务总监林斌分别将在未来6个月内增持金额合计不低于7200万元股份。

基于对公司未来发展前景的信心及对公司价值的认同,为促进公司持续、稳定、健康发展,奥园美谷发布多名高管增持计划,此举体现了管理层对公司长期可持续发展的信心、决心、恒心,也彰显了管理层对奥园美谷转型医美的充分认同。奥园美谷董事、总裁胡冉表示,“奥园美谷一如既往地以投资者利益为核心,重视投资者的关注与关切,帮助投资者发掘公司的投资价值,实现投资者与公司的共赢。”

情绪杀跌,医美下游或出现短期情绪低点:

6月25日,涨停好再杀跌,等反弹的资金再度抛出。短期情绪见底,而且中报临近,板块上游氛围其实还是比较好的,去年低基数,

公司的估值依靠外延并购的拓展:

后面估值能不能继续往上打,取决于,它的地产业务能不能顺利的卖出去,剥离掉,然后拿这笔资金进行新的收购。

目前奥园美谷科技股份有限公司,拟在北京产权交易所以公开挂牌转让的方式,对外转让京汉置业集团有限责任公司 100%股权、北京养嘉健康管理有限公司 100%股权,和蓬莱华录京汉养老服务有限公司 35%股权,并由交易对方以现金方式购买。如果进展顺利,那估值还会往上提升,如果不行,那可能震荡时间会久一些。

综合来看,医美行业长期增速向好,国家进行黑医美整改,中报有业绩释放,整体氛围好。奥园美谷,目前估值不贵,下游的短期情绪接近低点,公司地产转型做医美,决心强,公司实行2.33%的股权激励,而且高管高位发布7200万元的增持公告,也彰显了管理层信心。未来的估值提升在于并购扩张,公司目前地产业务作价10亿底价卖出,收购医美资产有利于提升公司估值。

风险提示:

1、大盘风险;

2、医美行业业绩不及预期;

3、公司地产业务剥离不顺畅