上个月,首批个人专属养老金产品名单公布,

有6家公司7款产品入选:

奶爸当时第一时间做了这类产品的基础介绍戳此回顾。

不少朋友看完以后,还想知道:

这7款产品,到底哪款收益最高,哪款更值得买?

今天再来做一个全面的详细测评。

01

7款个人养老金,哪款更好?

我们先来张产品“全家福”:

7款个人专属养老金,虽然由6家不同公司承保,

基本内容都非常相似,怎么选呢?

我们从大家关心的3个方面来说说:

1、投保规则

从投保年龄看,大部分产品都非常宽松,

除国寿鑫享宝设计比较奇特:健康者均可买。

国民共同富裕可投保年龄广,最高可到95岁,基本是人人可买的意思了。

起投金额都不高,基本都能买。

不过,缴费方式各有不同:

像国民共同富裕、盛世福享金生、人保福寿年年和太平岁岁今生,

这几款的缴费方式比较多,适合细水长流攒更多的钱养老。

2、哪款产品能拿到的养老金最多?

既然是笔养老金,最关心的问题:

就是哪款产品可以在年老的时候领更多?

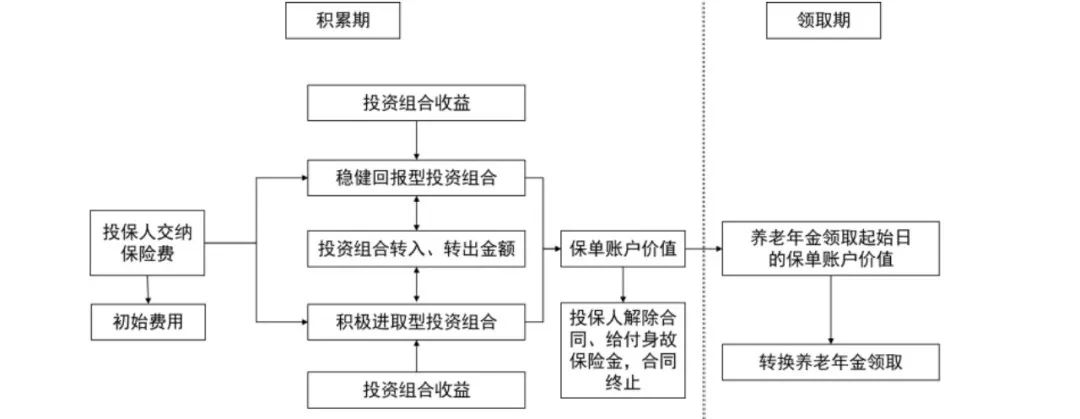

个人专属养老金的设计,和传统年金险有点不同:

它分累积期和领取期:

累积期: 即交费和资金增值阶段,

投入的钱会进入两个账户:稳健型账户和进取型账户。

这两个账户采用的是 “保底+浮动” 的收益模式,跟万能账户有点类似。

保底是一定能拿到的收益,浮动则是不确定的。

领取期: 就是开始领取养老金的阶段,

不过开始领取后,累积期的投资账户就注销了,不会继续增值。

领取期能领多少钱,主要看这3个点:

- 投资账户的累计收益;

- 《养老年金领取转换表》;

- 领取时间

如果是同样的领取时间,根据不同产品的领取规则,

钱领得多不多, 重点之一要看的就是累积期哪款产品收益最高 。

这7款产品的稳健型账户和进取型账户收益率如下:

追求稳健的,可以考虑这3款产品:

人保寿险福寿年年、太平盛世福享金生和国民共同富裕,

稳健型账户保底收益率都有3%,上一年结算利率有5%。

不管怎样,至少3%的收益率是稳了。

如果想要博取更高的收益率,可以考虑泰康人寿的2款产品:

臻享百岁和臻享百岁B款。

不管是稳健型账户和进取型账户,上年结算利率都达有 6%以上,是在几款产品中是最高的。

但结算利率每年都可能变化,尤其是随着近年来利率下行,

未来很可能拿不到这么高的收益。

3、资金使用灵活性

未来充满太多的不确定性,万一要急用钱,

哪款产品资金使用会更灵活呢?

很遗憾,这7款产品的资金使用都比较单一,就是用来养老,

所以产品设计时,既不允许减保,也不支持保单*款贷**。

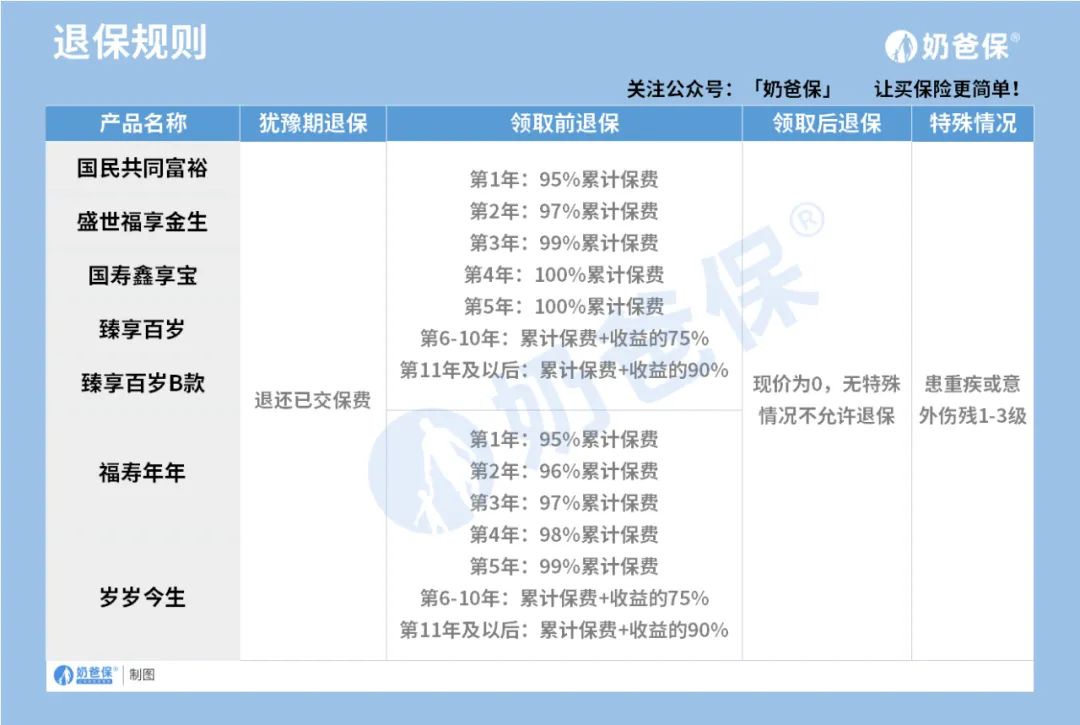

如果需要挪用这笔钱,只能考虑退保:

退保能拿回多少钱呢?分情况。

在领取前退保:

一般来说,前5年都会有不同程度的资金损失,

相对来说,除福寿年年和岁岁今生这2款外,

另外5款到第4年退保,可以拿回所交保费。

6年后基本都能拿回本金+部分投资收益。

但如果在领取后想退保,一般是不允许的,

即使退,现价也是0,

也就是说退保拿不到钱,直接就给你掐断退保的念头。

当然,这几款产品也考虑到特殊的需求:

如果是患了重疾或者意外伤残1-3级,可以拿回一部分钱:

「领取期间尚未给付的养老年金」和「账户价值减去已领养老金的差额」较大者。

资金使用灵活性,整体都比较“死板”,

这也是为了确保这笔资金的专一属性,真正落实到养老身上。

02

想要养老,哪类产品更适合我?

为养老做准备,除了国家推动的个人养老金外,

目前市面上火爆的养老产品还有: 常规的商业养老年金险和增额终身寿险 。

这3类产品有什么不同呢?

奶爸做了一个简单的对比表:

投保规则上,3类产品都比较接近。

不过有点需要注意的是,个人专属养老金,最高年交1.2万,

而养老年金险和增额寿最高上限是几百万、甚至是几千万。

基本可以满足大部分人,追求高品质养老生活的需求。

我们重点说说大家比较关心2个方面的问题:

1、收益率

毕竟这个关系到未来养老能拿多少钱。

像常规的商业养老年金险、增额终身寿险,他们的 收益都是确定 的,

自签订投保合同之日起,你就可以明确地知道,

未来你的账户大概有多少钱用来养老!

尤其是随着时间的复利加持, 收益是非常香的 ,比如:

年金险:如果领到80岁就退保,部分产品的退保收益率就有3.5%-4%;

增额终身寿险:保单持有10年,一般收益率就有3%左右,

部分优质的产品,持有10年后,甚至就到3.4%以上,长期持有无限接近3.5%。

但是个人专属养老金产品,它稳健型账户最高保底利率,只有3%。

虽然说当前不少产品,结算利率都在4%以上,

但是要知道近年来,利率持续下行。

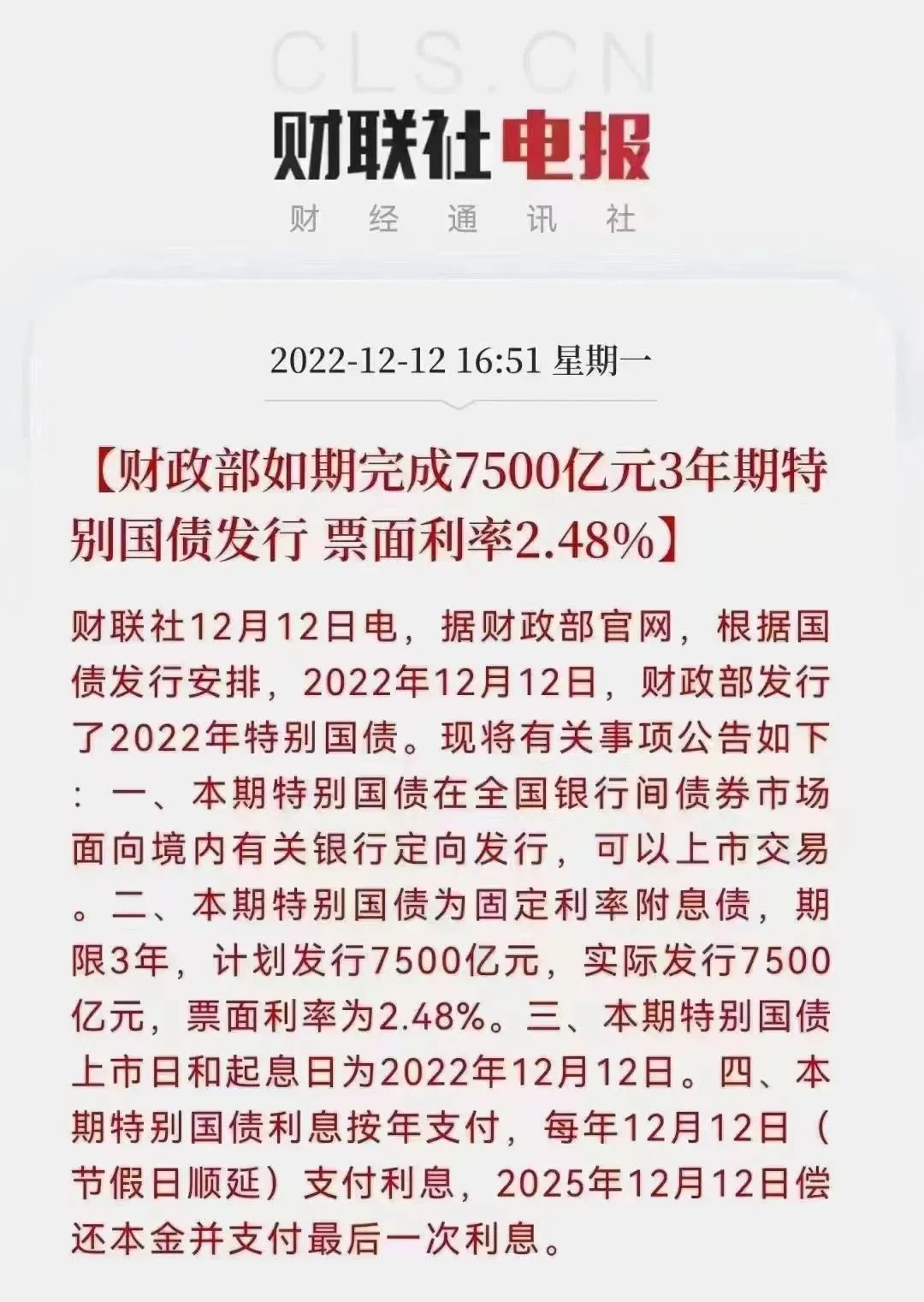

比如最新发行的3年期国债,利率只有2.48%,

2021年的时候,它的利率可是在3%以上!

就短短一年时间,利率就“蒸发”了不少。

就连跟个人养老金非常相似的万能账户,整体结算利率也是一路下跌。

2、灵活性

前面我们提到,个人专属养老金比较“死板”,

紧急用钱的话,连减保、保单*款贷**等操作都没有。

而常规商业养老年金险和增额终身寿险则不同,灵活性更高一些。

大部分产品,都支持减保、保单*款贷**和减额交清。

如果想支取小部分钱,可以通过减保就能实现,

如果不想影响保单的收益,还可以用保单*款贷**功能,

最长可贷6个月,足够解决短期资金困难。

除了这些功能,部分产品如光明慧选、养多多3号等,

还可以对接高端养老社区,满足高品质养老生活需求等等。

三类产品各有自己的亮点,奶爸建议这样选:

如果想节省一点个税的朋友,可以考虑个人专属养老金,

毕竟目前购买这类产品,可以抵扣个税。

比如年交1.2万的话,工资在8000—17000元的,每年最高可延税金额为1200元!

不同的工资水平,延*力税**度都不一样哦!

如果看中稳定、收益又比较可观,

又或者追求资金使用更灵活、品质养老等,

那么养老年金险或者增额终身寿险,更合适些。

03

奶爸总结

虽然说7款个人专属养老金,对比商业养老金来说,

还有不少进步和改善的空间。

但这也是国家层面正式去推动个人养老发展!

也许未来,还会有更多更优质的个人专属养老产品出现,

与其等待观望,不如早早规划。

越早安排,收益就越多,将来养老就越轻松。