在房地产界,有不少人提出征收“房产税”的方式来抑制国内高腾的房价和投机分子。邻国日本早在上个世纪五十年代就在征收这样的税了。

日本的固定资产税是日本地方税的税种之一,于昭和25年(1950年)创设。由固定资产(土地,房屋和偿却资产)所在的市町村来征收,是市町村的主要税收来源之一。

因此准备在日本购置房产的小伙伴就得看看固定资产税的知识了,这也是购房的隐形成本之一。

⭐偿却资产(償却資産):指为了事业运营而置办的设备或者资产,比如餐饮店里的收银台、冰箱;医院里的医疗器械等就是偿却资产。

课税客体:土地,房屋和偿却资产

课税主体:市町村(东京都23区则是东京都课税)

纳税人:土地,房屋和偿却资产的所有者(准确的说是1月1日在课税台账上的所有者)

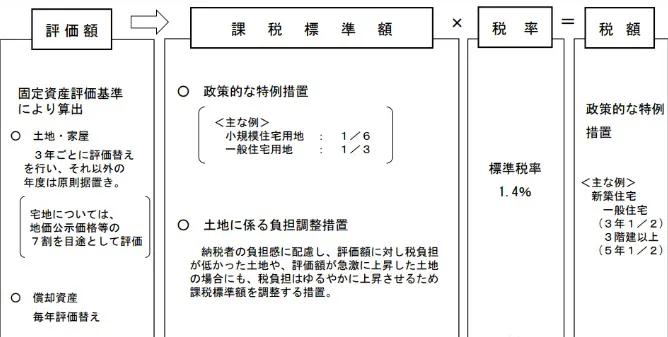

课税标准:价格(时价)

非课税:国家或者公共地方团体

税率:1.4%

免税点:土地:30万円、家屋:20万円、偿却资产:150万円

(✳如果位于同一个市町村则要合在一起计算。比如A在同一个市町村有三块地,每块地的登录价值都不足30万,但是加起来超过30万,那么是算他们的总和来课税的。)

课税标准:原则上是固定资产税台账上的登录价格。

计算公式:固定資産課税台帳登録価格×1.4%=固定資産税台账一般三年更新一次,当然三年内现状改变等原因,变更也是可以的。

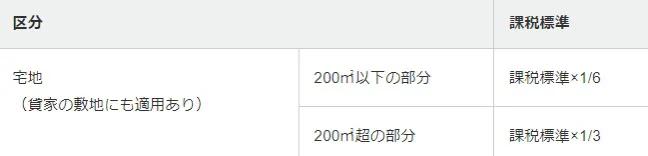

课税标准的特例:如果是自家的住宅,则有税收优惠。

<200㎡以下> 收正常税收的1/6<200㎡以上> 收正常税收的1/3

至于为什么有这个特例,是因为如果是国民赖以生存的住宅,那么会尽量减轻他们的生存负担。从这个角度出发,对其税金有所减免。

「固定資産台帳:由市町村长作成的账簿。里面记载了关于土地房屋等的所在、所有者、评价额之类的信息。它由土地课税台账、家屋课税台账、土地补充课税台账、家屋补充课税台账以及偿却资产课税台账构成。记载事项如下:

1.土地・家屋の所有者の氏名・住所

2.土地・家屋の属性(土地の地番・地目・地積、家屋の家屋番号・構造・床面積など)

3.土地・家屋の固定資産税評価額

4.土地・家屋の固定資産税課税標準額

5.土地・家屋の固定資産税額纳税人以及其亲属和代理人等可以去市役所阅览这个台账,也可以要关于这个台账的证明书。阅览不要钱,证明书一张200日币。」

除了上面课税标准的特例之外,对于新建的房子也有优惠政策。

<50㎡以上280㎡以下>的新房,在到120㎡的部分只需要缴纳1/2(好绕的感觉O(∩_∩)O)

在此基础上,如果是3层以上的中高层耐火建筑,则可以减免5年的税;其他的可以减免3年。

以上就是固定资产税的概要介绍啦~

如果小伙伴们有想知道的,可以给小编留言哦~