在人的一生中,每个人需要面对的风险无数,如果有人问我哪种风险最可怕,我一定会毫不犹豫的回答,疾病。

我这里指的疾病当然不是日常生活中的那些小毛小病,而是重大疾病。

这次的新冠病毒可以算其中一种,极具破坏力,除了致命外,它还能彻底摧毁个人甚至于整个家庭的财富以及未来。

疾病就像房似锦她妈,一旦有机会就会榨干我们所有的积蓄。

这个小品大家一定记忆犹新吧,其实人生最最最痛苦的事情,是人活着,钱没了,还得治病。

那现实中有没有可能发生这种情况呢?有的话又多不多呢?

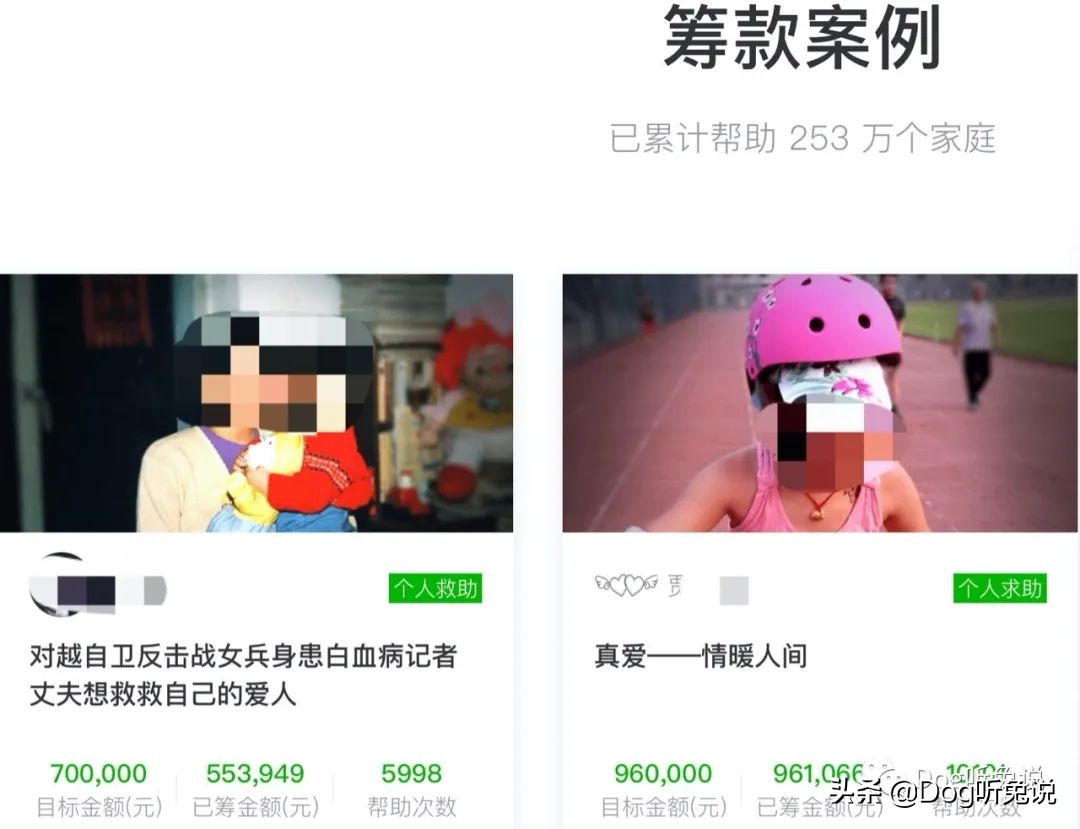

不卖惨,我们来看2个众筹平台的数据:

可能大多数人看的是众筹的总金额,目标金额和已筹金额。

而我眼睛里的看到的是这2个数字,80多万和253万个大病经济困难家庭,还有很多众筹平台,比如某心筹,官网上公布的是60万,这里就不一一列举了。

要知道,这些人是申请了众筹的,还有更多的人压根就不会或没有申请众筹,我们这里所说的数字是那些没钱看病的。对于那些经济条件不允许的家庭,我完全能理解且深表同情,她们是真正需要众筹的那些人,我也捐过几次钱。

但对于那些完全有能力购买保险却指望别人来救济的做法,我实在不敢苟同更别提支持这种做法了。

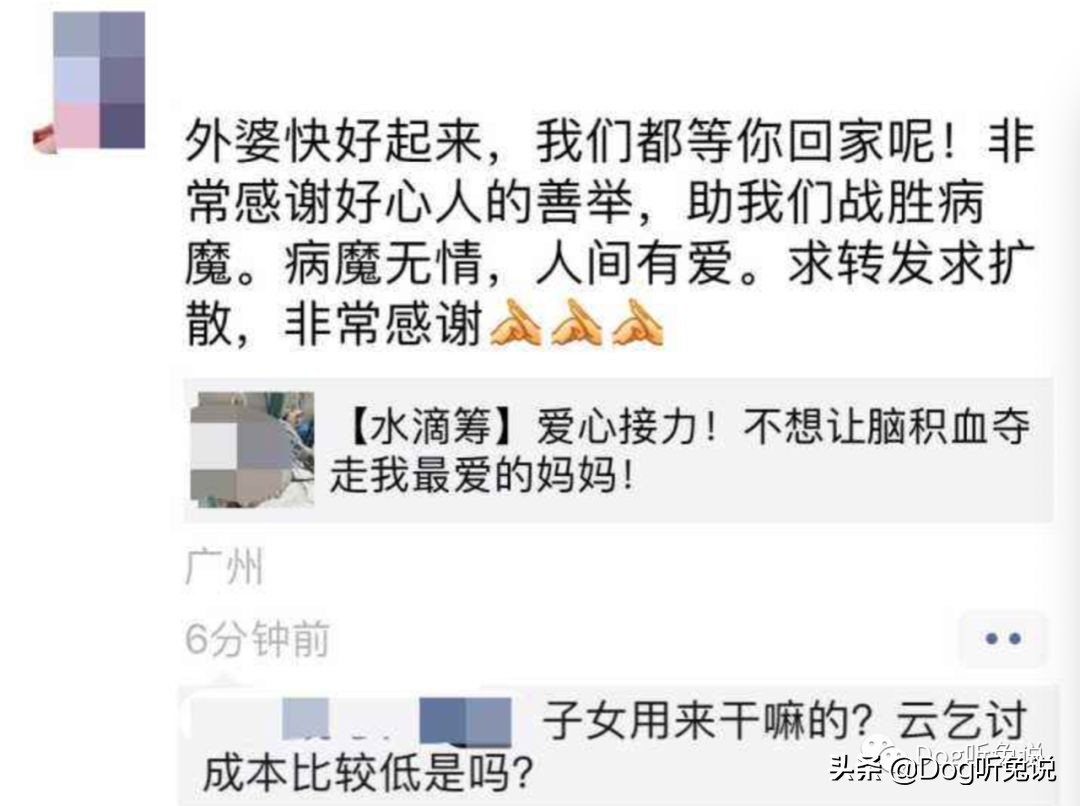

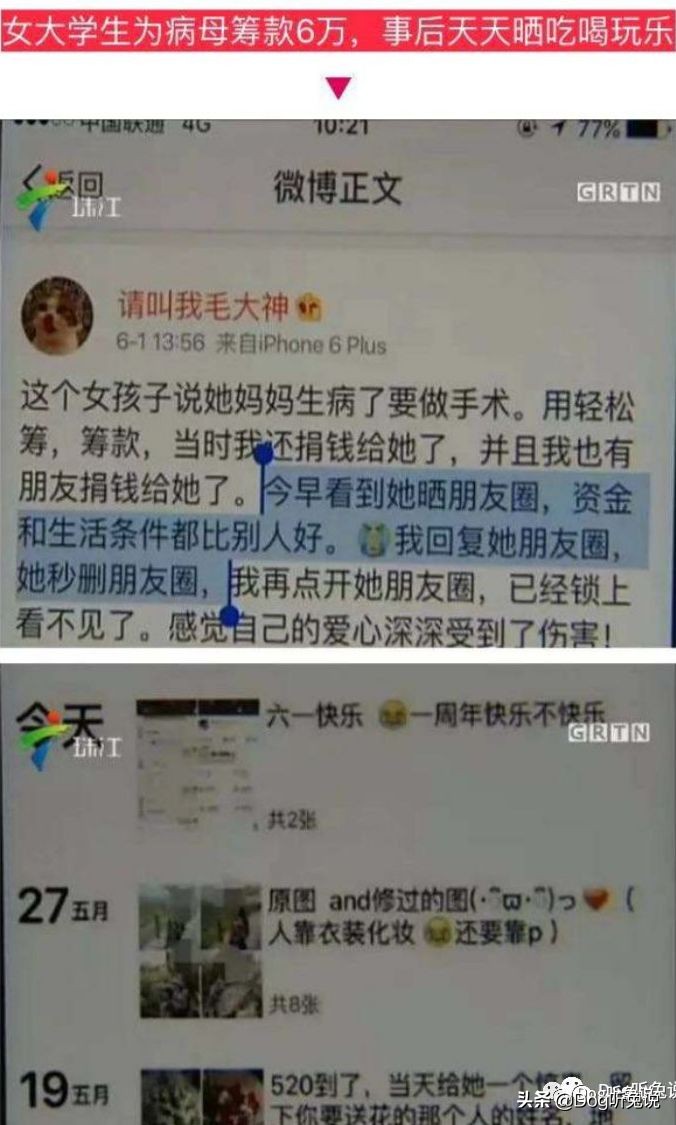

我愿意参加众筹去帮助那些真正有需要的人,但我从来不想成为被众筹的那一个人。毕竟这也不是什么光彩的事情,甚至还有被人肉的风险。于是乎,一个网络新名词诞生了,“云乞讨”。

如今的众筹已经慢慢成为一些*子骗**的温床,乞讨成本极低且低风险,要不是因为某些人忍不住在朋友圈或微博炫耀,我们可能被卖了还在替人家数钱。

有人会说这是周瑜打黄盖,一个愿打一个愿挨,又没人逼你捐。存在即合理,毕竟众筹确实帮助过很多困难家庭度过了难关,这点是不可否认的。

试想一下,如果有后悔药重来一次,还会有人选择众筹吗?我想大多数人不会。

我们不买保险的真正原因只是不愿相信这种倒霉事会发生在自己身上罢了,在没有发生问题之前,人都会有侥幸心理的。

相对众筹,我认为“相互宝”这样的平台更能体现风险均摊和互助的作用,像极了“保险”最初诞生时的意义。可它终究不是保险,没有兜底,也没有正规的*家部国门**监督监管,理赔和资金运作上都存在潜在的不可控风险。

有时我会想,当生病住院时不用为高昂的医疗费用发愁,这难道不是一个成年人的“体面”吗?

那么问题来了,这个“体面”贵吗?

当然不贵!简直是白菜价,它是所有保险产品中杠杆最高的,没有之一!对!它就是医疗险。

我们来对比超低费率的意外险,299元100万保额,杠杆高达3344倍。

那医疗险能有多少倍杠杆呢?以30岁男性为例,最低286元可以买到600万保额,整整20979倍的杠杆!是意外险的6倍!

医疗险也是我眼里真正意义上能完全抵御通货膨胀的保险产品之一,我们来看一组数据:

大家不愿意买保险还有一个很重要的原因就是通货膨胀,我现在买个50万100万等30年后还有什么用?对吧?

上图是这3年来的全球医疗成本趋势,我们只看中国的,10.7%。我们假设接下来每年上涨10%(想想太吓人了),20年后就是670%(是不是有小可爱算成了200%?),按照目前我们算一个重疾的花费为50万吧,那20年通胀和上涨后需要335万,而医疗险目前保额就有600万,绰绰有余。而且未来如果真这么通胀下去,保险公司也一定会调整保额,当然费率也会一并调整,所以医疗险是真正能够抵御通胀的保险产品。

既然医疗险价廉物美,那我一直买下去不就可以了吗?这里就不得不提另一个知识点了:

医疗险是保证续保的吗?(白话文:我可以一直买下去吗)

我先说结果吧:没有终身保证续保的,目前最长为6年保证续保

保证续保有2个先决条件,一个是保险公司在续保时不会因我们的健康状况变化或理赔重新核保乃至拒绝我们的续保申请。另一个是保证费率不变,我们一旦按照保险公司当初约定的费率表投保后,保险公司未来不允许再调整费率。通俗的说就是不管未来发生什么情况,你不允许涨价。

可以想象一下,20甚至30年后,我们仍然交着几十年前白菜般的保费,却可以依然每年拥有600万保额的医疗保障,简直比社保还社保。

那未来保险公司赔穿甚至破产简直是板上钉钉的事情,我们都能想到的风险,保险公司的精算师又不傻,怎么会想不到?即使真有这种产品设计出来,保监会也不会批,风险实在太高。

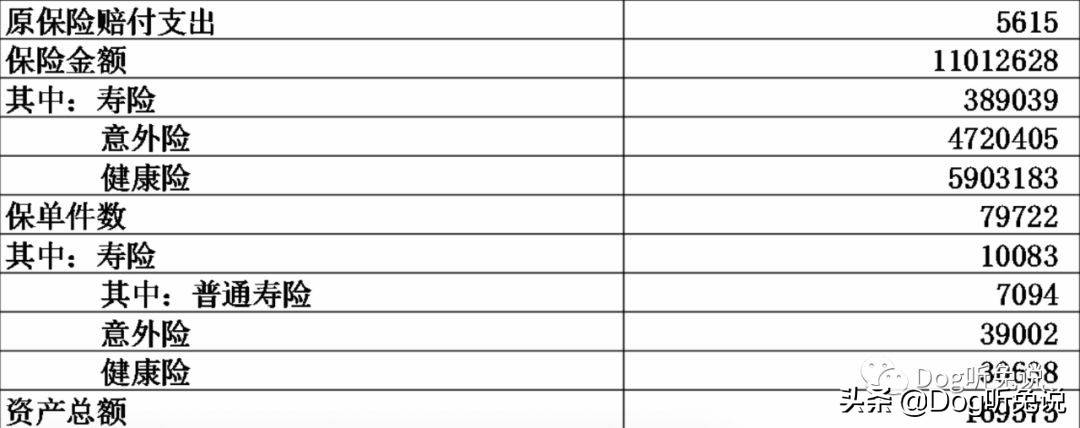

另外,医疗险也是最容易让大家薅保险公司羊毛及赔付最多的产品之一,见下表,单位为亿/万件:

(取自中国保监局2020.1.22的数据)

不过保监会考虑到消费者到权益,指示保险公司研发长期保证续保的医疗险产品,最快本月中下旬平安就会推出一款这样的产品,大家可以拭目以待。

我有社保,是否就不需要买商业医疗保险吗?

很遗憾,还是需要的。

我就拿这次新冠病毒来说吧,在这里我真的要吹一波彩虹屁给我们伟大的祖国“阿中哥”,实在是太强大了!奥利给!所有新冠病毒患者的费用全部由国家承担。要知道哪怕是发达国家如美国,除非有商业保险,不然国民需要自己承担所有的医疗费用。

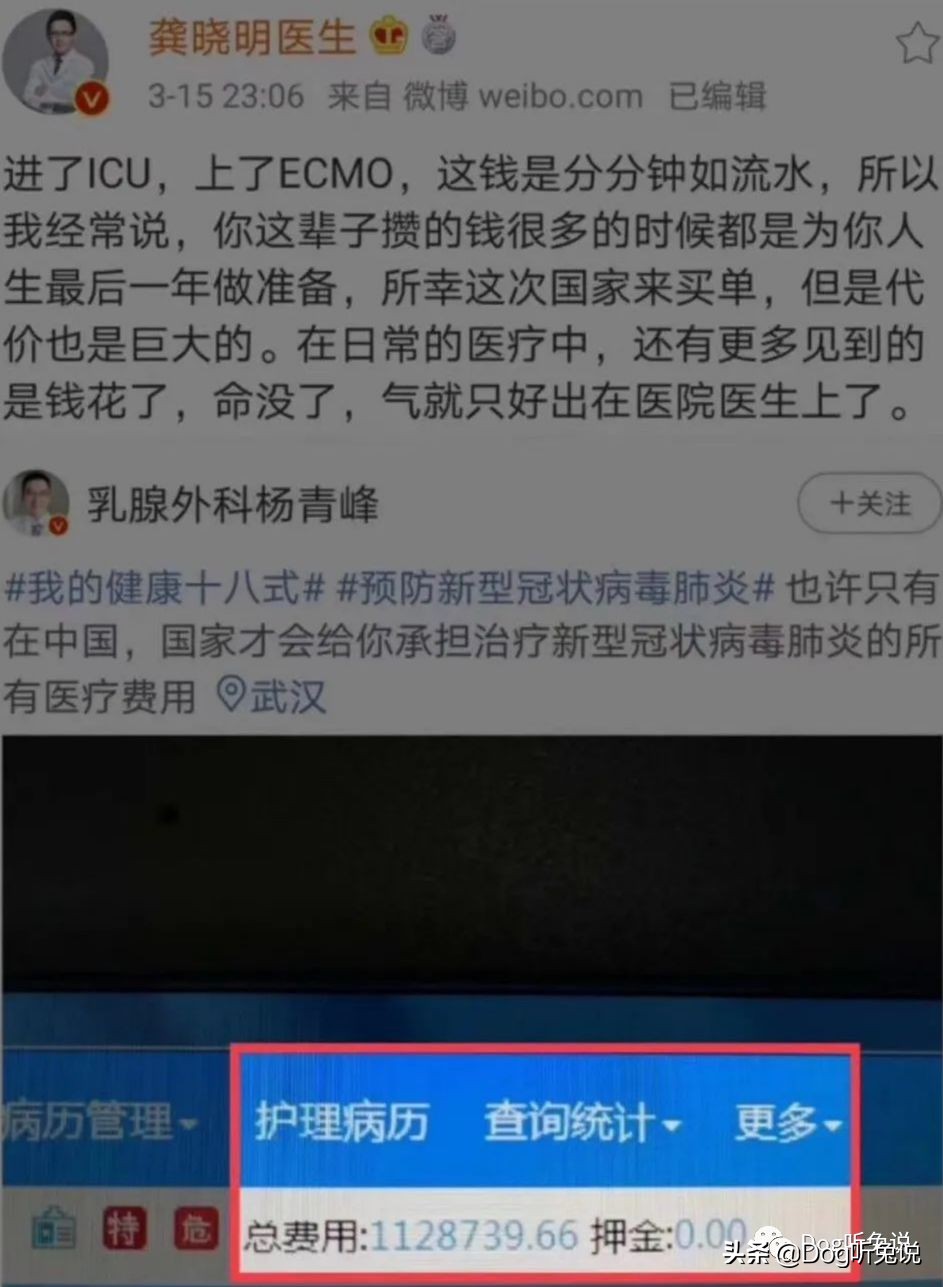

这是一张重症新冠病毒病人的账单,我们先来看ICU这块,主要分成药物部分(抗病毒、抗真菌药,营养制剂,血液制品,红细胞、球蛋白、血液制品等),以及非药物部分(各种监护仪器的使用和各种检查费用),其中有社保内的,也有社保外的。

每天2瓶白蛋白,每瓶425元。丙球蛋白每天8瓶,600一瓶。ICMO开机5-7万不等,开一天要2万,为什么那么贵?

国内ECMO 的均价为165万,移动ECMO则需要约300万/台。ECMO的花费主要来自于使用过程中的离心泵头,管道以及一次性肺膜等耗材价格较高,均需要从国外进口,开机后虽可持续使用,但使用时长则取决于实际情况。

我们如果只算这3项费用,10天,ECMO算16万,白蛋白8500元,丙球蛋白48000元,一共216500元,再算上其它药物最终他的账单为74万。如果这次不是国家全包了,他能报销多少呢?

52万里我就算他只承担25%吧(剩余75%全部医保统筹支付),再加上216500元的全自费部分,拉掉零头后,他需要自己承担34万。

要知道虽然这次的费用国家全部承担了,但之后如果复发,以及免疫力下降后产生别的并发症,前者可能依然国家承担,但后者一定是自己承担了。我们准备好了吗?

那如何挑选一款适合自己的医疗险呢?我个人认为以下4点是最重要的:

1,免赔额

上一篇文被怼的最多的一个点,就是免赔额,很多人买百万医疗就是为了防大病,所以非重疾的1万免赔额不觉得是坑。

后来我想了想,用“坑”这个词可能的确不是最合适,换成注意要点吧。但如果有人真因为非重疾而没赔到的话,对他们来说就是“坑”。

风险有大有小,很多人认为只需要防大风险,如果是预算有限的情况下,完全认同。

但如果条件允许,能够把预算提高一些,就可以把普通住院的1万免赔额去掉获得更全面的保障,不失为多一个选择。

目前百万医疗险除了复星联合乐健一生0免赔外,都有1万的免赔额。

从消费者角度来说:

0免赔>6年内1万免赔>每年1万免赔额(社保统筹等可抵消)>全家1年内共享1万保额>普通1万免赔

只看免赔额不看保费是耍流氓,0免赔和普通1万免赔的产品保费差多少呢?举2个年龄段的例子:

25-30岁 0免赔产品为656.93元,百万医疗我选了4款产品,众安尊享e生2020为293元,泰康百万医疗为304元,平安e生保2020为344元,太平医保无忧为371元。

56-60岁 0免赔产品为4959.5元,众安尊享e生2020为1456元,泰康百万医疗为1635元,平安e生保2020为1607元,太平医保无忧为1598元。

为什么身边确诊重疾的很多都是晚期?大家有没有想过这个问题?

不愿意去医院,怕花钱。其实关键还是钱,所以每个人尤其是老人如果都有一份只要住院就能全额理赔的医疗险,还会有这些问题吗?估计一不舒服就立马往医院跑了吧?病人不用再为费用太过担心,可以积极的配合医生治疗,家人也安心,医生也不用因为病人的费用问题而束手束脚,我认为病人的心态对于治疗的效果是有直接或间接影响的。

所以,如果是想要大小住院都能赔到的话,预算又够的情况下,那就选择没有免赔额的产品。但如果不在意那1万免赔,只是为了规避重大疾病的费用,就按照免赔额的优先顺序选择产品,比如支付宝的好医保长期医疗。

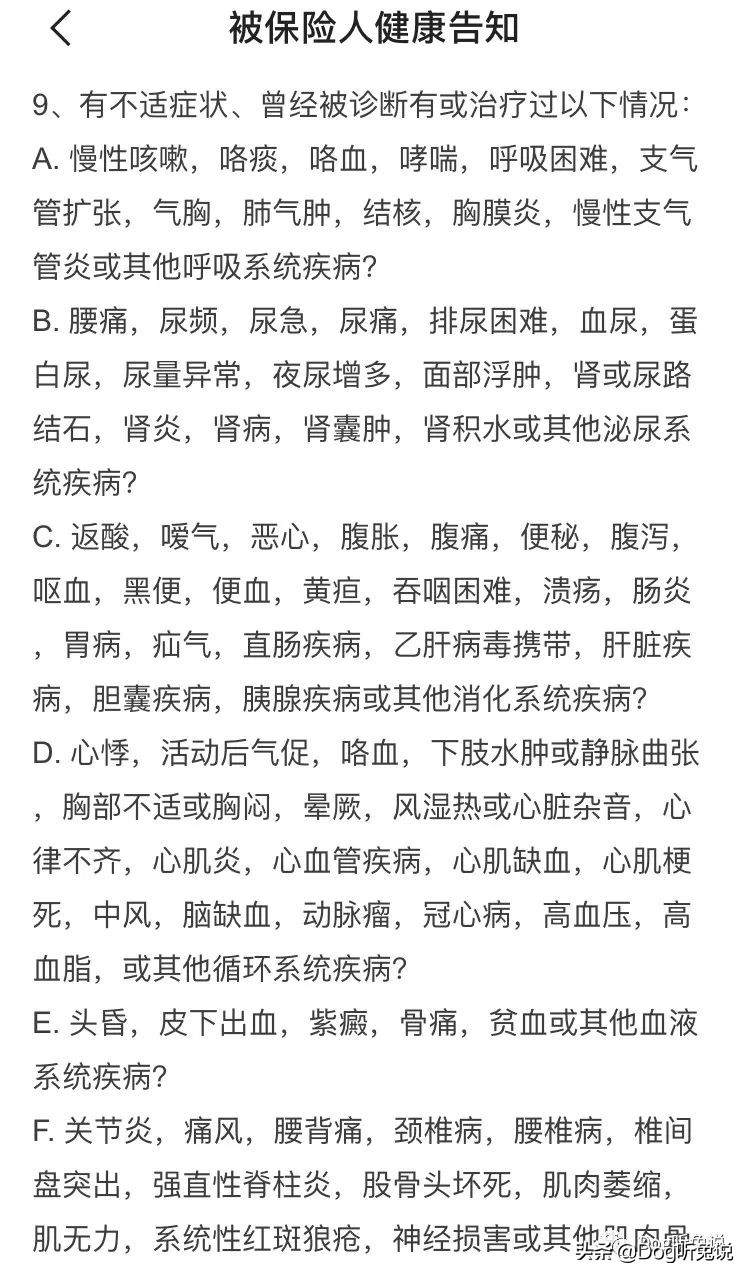

2,健康告知

在我看来这点才是最重要的,撇开免赔额,剩余的拒赔原因大多都是因为健康告知问题。保险公司投保时会询问每个人的健康状况,包括体检结果和病史情况。而大多数的人其实并没有专业知识来判断自己是否要告知以及如何告知,这可是需要一定的核保和理赔知识的,所以投保医疗险前一定要先咨询下保险经纪,避免或减少未来发生理赔纠纷的可能性。

3,赔付方式

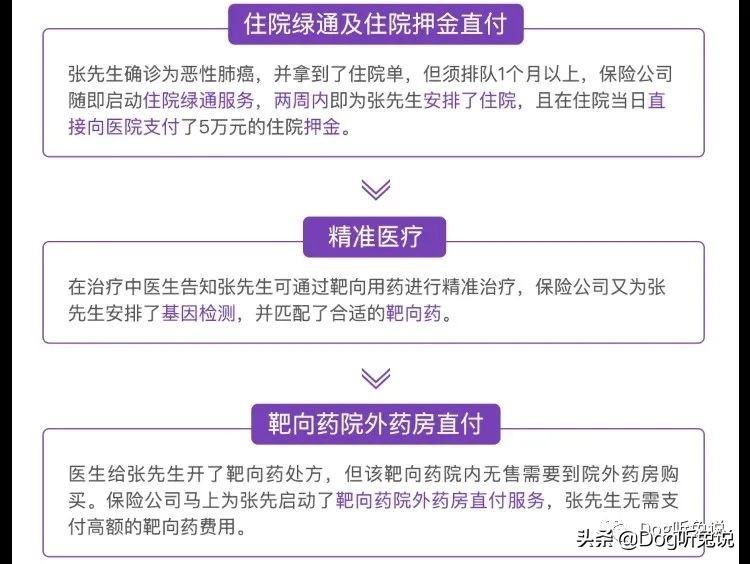

看过我之前医疗险和重疾区别文章的一定会知道,只有带直付或垫付功能的医疗险,才能真正解决医疗费用的现金流问题。

因为大多数医疗险产品的赔付方式是报销,也就是住院期间所有的医疗费用需要自己先垫付,出院后才能找保险公司报销。所以对于没有存款的月光族和担心现金流问题的家庭来说,赔付方式至关重要。

如果有足够现金流,不担心前期住院费用的,就无所谓赔付方式了。但如果没有足够现金流的,那就尽量选择有直付或垫付功能的产品,如果有靶向药院外药房直付服务的那更好,目前有1年和3年此类条款,尽量选3年的。

4,保证续保

目前市场上没有保证续保终身的产品,大多数的产品在宣传上会承诺可以续保终身,很多人就以为是保证续保了,其实不然,前文已经写过了。比如有朋友咨询的这个条款,说看不懂:

我来用白话文解释下:

头两年你最好太平点(别申请理赔),也别在不该来大姨妈的时候来大姨妈(理赔),不然俺有权利休了你(拒绝续保)。你要是头两年让俺日子好过了(没有申请理赔),伺候俺舒坦了,那第三年开始俺就不刁难你了,咱们好好过日子。但万一哪天养不起你了(赔穿了亏钱了),虽然娶你时说白头到老(承诺可续保到99岁),俺还是可以上山出家的嘛(劳资不玩了,产品停售)。

目前在合同中能承诺保证续保的产品,最多能保证续保6年,比如支付宝的好医保长期医疗。到期后再看产品是否停售或有其它变化,如果没有变化那就可以继续再续保6年。

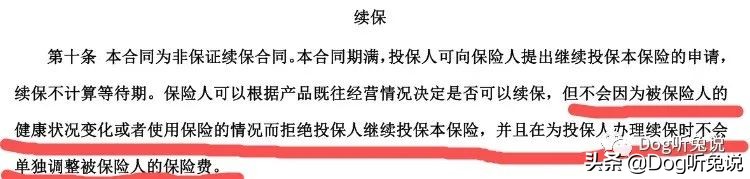

当然续保条件大家也要注意,好的续保条款是这样写的:

如果百万医疗让我只说一个最大的隐患或问题,那就是不保证续保。一旦产品停售且该公司没有对接产品,那么客户就可能无法再投保任何医疗险或重疾产品了,那时就真的只能众筹了,连相互宝都无法加入,因为重新投保或加入相互宝也需要重新健康告知。即使保监会已要求保险公司开发20年期的长期医疗险,但毕竟只是保证20年而非终身,会有比较大的风险,何况一定会有相应的一些限制条件和要求。所以我们只能走一步看一步了,期望以后能开发出真正保证续保终身的医疗险产品,但说实话要兼顾保险公司的利润和消费者承受得起的保费,很难。

所以说保险也并不是你想买就能买的,前提是拥有一个健康的身体。千万不要等到想投保时却发现无法投保了,那时就真的只能“云乞讨”了。

百万医疗的坑,前文已经写的很多了,但即使有这些坑存在,医疗险仍然是每个人必备以及该有的第一份保单,如果你和你的家人还没有医疗险?还在等什么呢?