2021年7月26日上午, 国家税务总局举行新闻发布会,稽查局副局长付利平在回答经济观察网记者提问时表示,今年上半年,共检查涉嫌虚开骗税企业7.21万户,配合公安机关对3728名犯罪嫌疑人采取强制措施,另有1085名犯罪嫌疑人在专项行动的震慑下主动投案自首。

一、税务总局,上半年共查处涉嫌虚开发票骗税企业7.21万户 !

据付利平介绍,上半年,打虚打骗工作主要有以下几方面特点:

一是持续加大“三假”打击力度,保持高压态势。聚焦没有实际经营业务只为虚开发票的“假企业”、没有实际出口只为骗取退税的“假出口”、不具备条件只为骗取税收优惠的“假申报”,上半年相继开展了多个批次集中打击行动,始终保持严厉打击涉税违法行为力度不减,频次不减。

二是持续深化部门协作,发挥集成打击优势。各部门充分发挥各自优势,进一步深化密切协作,深度融合,推动部门协作实体化运作,跨区域、跨部门数据共享,对犯罪团伙联合研判,实施精准打击,充分发挥了部门合成作战优势。

三是持续关注新动向,严打电子发票虚开。2021年1月,增值税专用发票电子化试点全面推行后,出现了虚开电子发票的新动向。四部门组织专门力量集中打击,已成功破获多起虚开增值税电子专用发票和普通发票的案件,形成对电子发票虚开零容忍的严打攻势,全力护航发票电子化改革。

四是持续加强源头治理,筑牢立体打防体系。在不断加大打击力度的基础上,充分发挥大数据优势,不断加强源头治理,结合深入推进实名办税,强化数据分析和风险预警管控,构筑事前防、事中阻、事后查的立体打防体系,持续压缩违法犯罪空间。

今年以来,税务总局已先后曝光多起虚开骗税等税收违法犯罪典型案例,对“假企业”“假出口”“假申报”露头就打,始终保持对虚开骗税等税收违法犯罪行为严厉打击的高压态势。今日,税务总局再曝光破获的3起虚开骗税典型案例,这3起案例分别是:

浙江湖州破获“4·15”骗税案。2020年5月,浙江湖州税务、公安、海关、人民银行四部门联合破获“4·15”骗税案,打掉虚开、介绍虚开、配单、地下钱庄和骗税犯罪团伙5个,抓获犯罪嫌疑人20人。经查,该团伙在没有实际货物交易情况下,虚开发票,虚假出口,骗取出口退税,涉及虚开增值税专用发票1730份,虚开金额2.17亿元,骗取出口退税2087.32万元。

深圳破获“惊雷3号”虚开骗税地下钱庄案。2020年7月,深圳税务部门联合公安、海关、人民银行以及税务总局驻广州特派办成功破获“惊雷3号”虚开骗税地下钱庄案,打掉虚开、骗税、地下钱庄等多个环节的9个犯罪团伙,抓获犯罪嫌疑人77人。经查,该团伙非法获取上游虚开的增值税专用发票抵扣进项税额后,将他人货物冒充成自身企业货物报关出口,取得报关单据骗取出口退税,涉嫌虚开发票金额40多亿元,涉嫌骗取出口退税1.5亿元。

宁波破获“6·10”利用软件企业即征即退优惠政策骗税案。2020年11月,宁波税务稽查部门联合公安、海关、人民银行成功破获“6·10”利用软件企业即征即退优惠政策骗取出口退税案,抓捕犯罪嫌疑人7人。经查,犯罪团伙在全国各地虚假注册成立一批软件企业和供货工厂,虚构业务,骗取增值税即征即退政策优惠,并骗取出口退税。该案涉及全国14个省市,涉案金额27.73亿元,已认定处理出口退税款4348.18万元。

二、企业帮教你几招,是不是虚开看发票就知道了

发票虚开,很多情况下是真票假业务,这种情况下,通过网站等方式查验发票真伪无法发现虚开的问题(因为发票本身就是真的)。但依照税务人员的经验,根据有限的票面信息,同样可以对发票是否涉及虚开进行分析判断,最终揭穿其虚开的事实

1.销售地、采购地距离分析

纳税人购进货物、服务,从节约成本、方便接受服务的角度考虑,会尽量就近采购。如某玻璃生产企业生产玻璃中会消耗天然气,从节约成本角度考虑,该只能指向该单位接受了虚开。随后的调查,证实了检查人员的判断,该单位因接受虚开,被定性为*税偷**,取得的进项税额不得抵扣、虚增的成本调增应纳税所得额,该行为导致少缴的增值税、企业所得税被追缴,同时被处以少缴税款一倍的罚款。

2.对方经营范围和经营能力分析

任何一个纳税人都会有其相对稳定的经营范围及经营能力,如一家电器销售公司,一般情况下不会提供房屋中介服务。再比如,一个注册资本金五万元、员工人数五人的企业,不太可能承接造价一亿元的工程、开出一亿元面额的发票,这与其经营能力不相符的。

检查人员在检查B公司“管理费用”账簿、凭证时,发现一张增值税普通发票,*票开**单位为“胜*电子经营部”,货物或应税劳务、服务名称为“咨询费”,金额为29999元,无任何相关合同、协议。

询问该单位财务人员,财务人员回答是:管理咨询费。检查人员查询“胜*电子经营部”相关注册信息,发现该经营部为小规模纳税人,经营范围为电子产品销售。显然,这样的单位是不可能提供咨询服务的,该发票所记载的业务并不存在,为虚开。最终,该单位发票违法行为被处罚,同时,虚列费用导致少缴的企业所得税被追缴、并被处以少缴税款0.5倍罚款。

3.发票价税合计金额为整

从常理来说,销售货物或应税劳务、服务价税金额恰好为整数的概率极低。

4.虚开发票

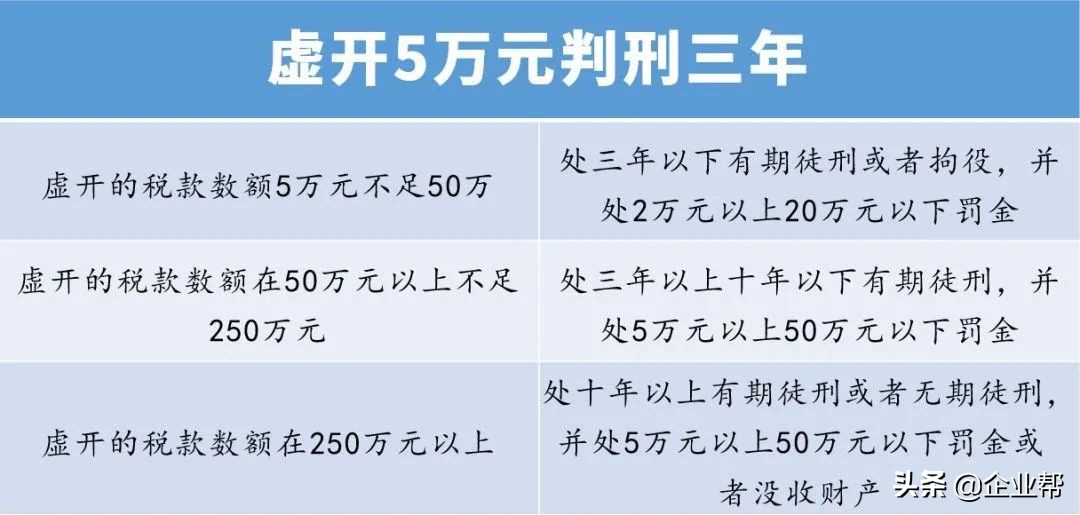

虚开发票的处罚

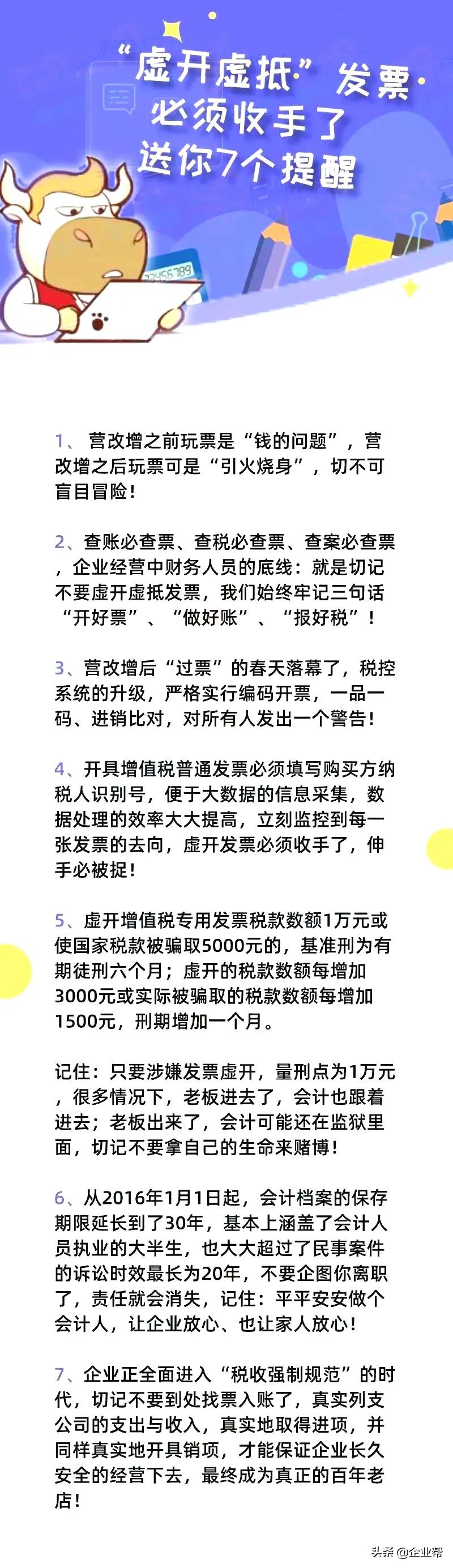

三、金税四期要上线!“虚开虚抵”发票的行为必须收手了!

我们都知道金税三期已经很强大了,近日国税公告了金税四期的采购信息,金税四期上线后,国家的“监管之网”织得越来越严密。

为什么这么着急采购金税四期?对企业意味着什么?

随着11月1日15个地区陆续公布社保入税,再加上之前已经社保入税的地区,全国各地区社保入税工作已经基本完成,所以,原有的金税三期已经不能满足需求。

那“金税四期”强大到何种地步?

金税三期,实现了对国税、地税数据的合并及统一,其功能是对税务系统业务流程的全监控。

而 金税四期,不仅仅是税务方面,还会纳入“非税”业务,实现对业务更全面的监控。 同时搭建了各部委、人民银行以及银行等参与机构之间信息共享和核查的通道,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查三大功能。

这意味着,企业更多的数据将被税局掌握,监控也呈现全方位、立体化,以后想在税务上动“歪脑筋”更加行不通了。

企业帮提醒各位老板和会计 , 税局以票控税,查税必查票!虚开发票是红线,一定不能碰!

四、“虚开虚抵”发票的行为必须收手了,企业帮送你7个提醒