以租代购模式是汽车融资租赁业务的一种形式,这种模式的核心在于实现了汽车使用权与所有权的分离,用户前期只需投入少量的资金,即可先拥有车辆的使用权,租期到期后再行决定是否购买,这种新型的购车方式具有很大的灵活性。

以租代购市场广阔,参与主体众多

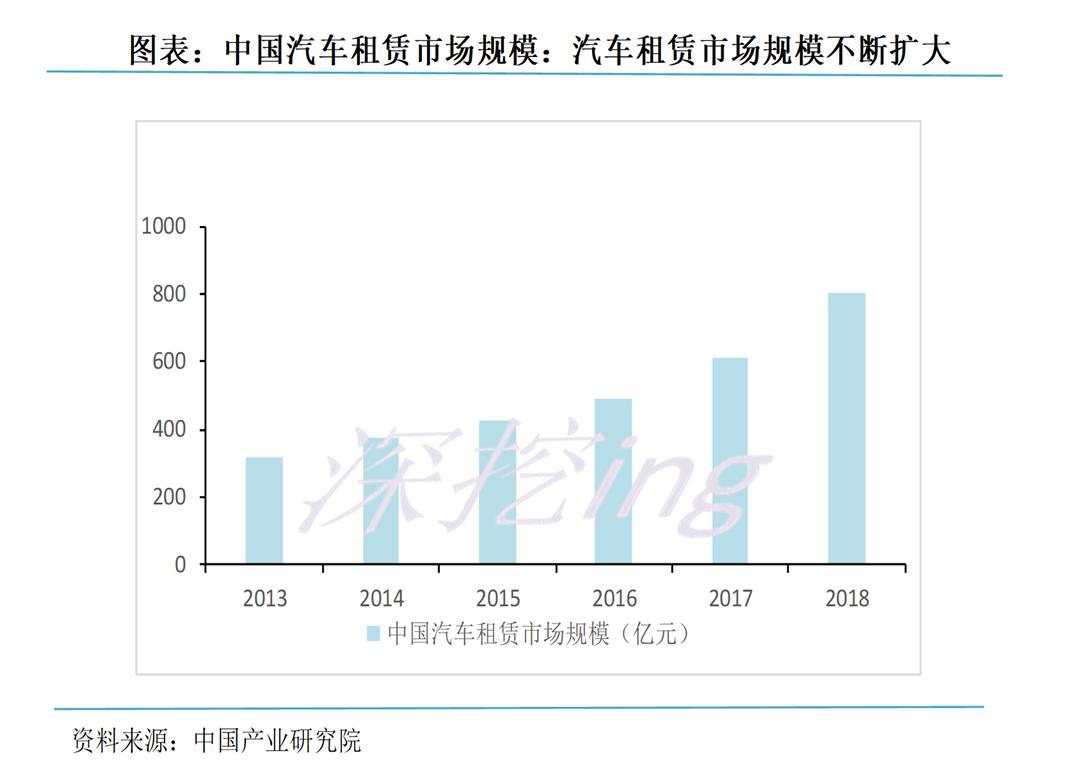

汽车以租代购模式原有四大类参与方,即第三方专业汽车融资租赁公司、商业银行系汽车融资租赁公司、整车厂系汽车融资租赁公司及经销商系汽车融资租赁公司。截止到2017年年底,我国汽车金融渗透率达到40%,汽车融资租赁在汽车金融行业的渗透率达到4%;预计到2020年我国汽车金融渗透率将达50%,融资租赁的渗透率将达到8%。但相比于美国80%的汽车金融渗透率中,有近50%为融资租赁,相差甚远。

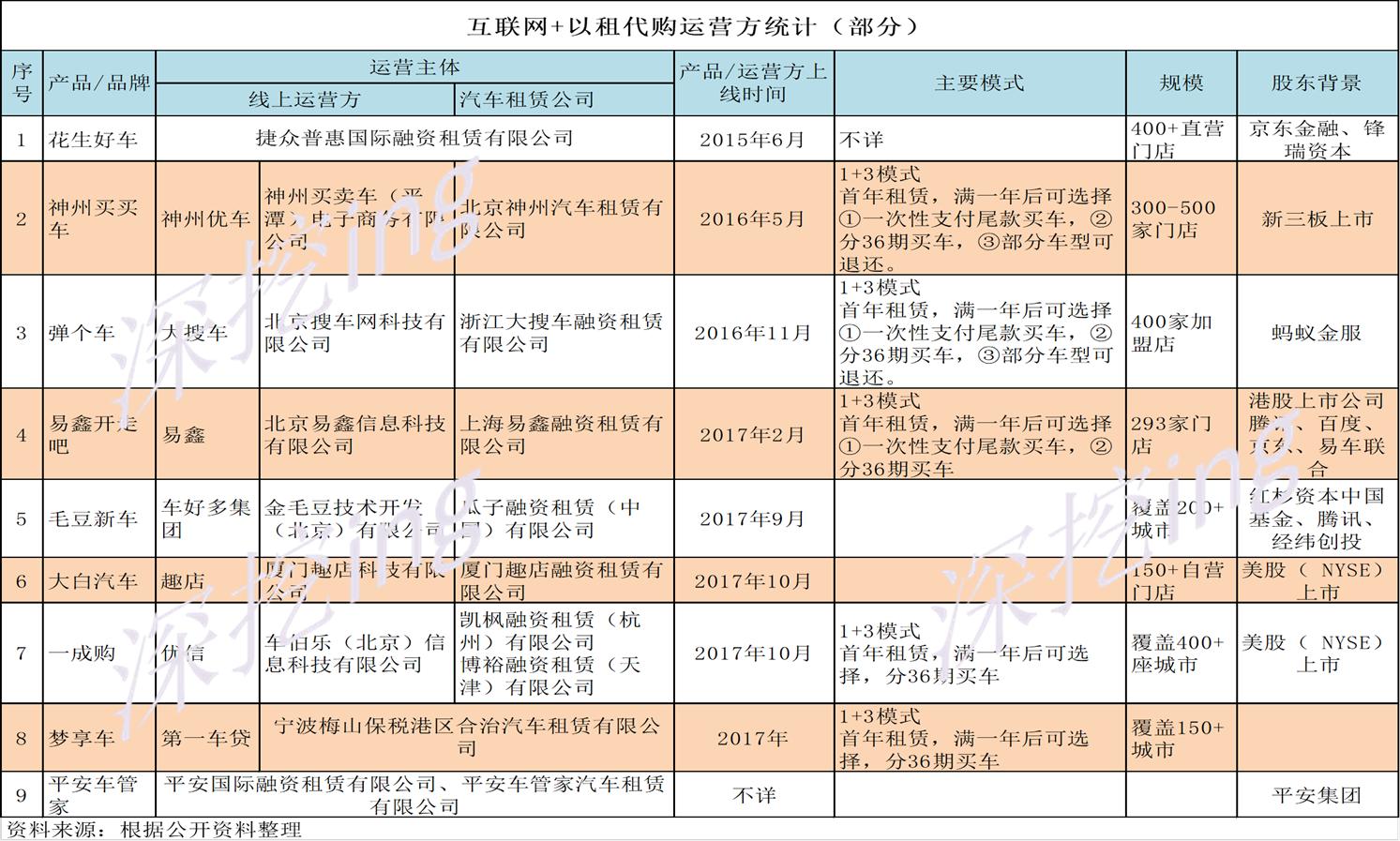

中国的汽车金融市场足够大,目前汽车融资租赁处于渗透率快速提升的阶段。2016年末互联网系以租代购逐渐兴起,彼时,刚完成蚂蚁金服领投C轮融资的大搜车,推出汽车融资租赁品牌“弹个车”。紧接着的2017年,易鑫、优信和瓜子等也纷纷入局,2月,易鑫推出新车直租平台“开走吧”;9月,瓜子二手车旗下新车交易平台毛豆新车上线,主打“0到1成首付买新车”;10月,优信正式宣布推出“优信新车一成购”,采用直租模式,消费者最低支付车价10%即可将车开回家。上述互联网+以租代购运营商大多持有融资租赁牌照,且有充裕的资本进行支持。

值得注意的是,除了新车直租,准新车或二手车直租也正在兴起,在弹个车纳入二手车产品之后,优信亦于2017年底推出二手车一成购。

除上述主要运营方外,另有如喜相逢、易人易车、享购车等近百家参与互联网+以租代购的市场竞争。而从互联网+以租代购还处于尝试阶段的2015年开始,关于各大互联网+以租代购运营方的巨额融资消息从未间断。

另,2018年5月,神州优车发行的100亿元ABS产品成功获批,该计划以神州优车旗下神州买买车业务所产生的应收账款债权作为基础资产。

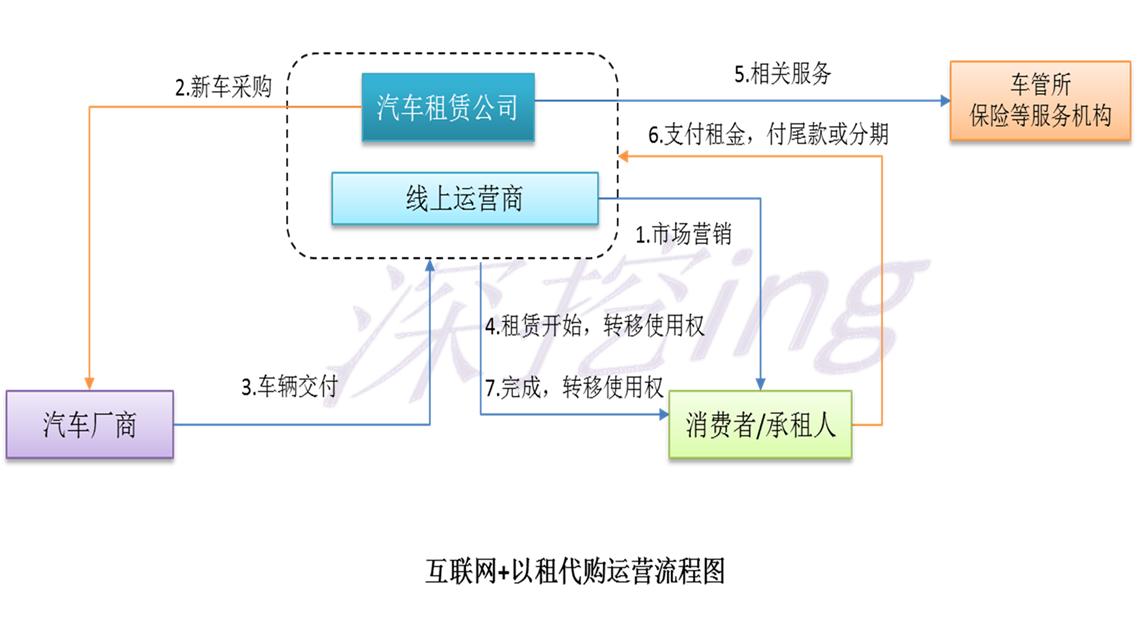

互联网+以租代购运营方式

当前互联网+以租代购采主要取“1+3”的模式,即购车人先期支付少量金额即可以租赁的方式获得车辆的使用权,1年租期到后,可以有3个模式来选择:退租、分36期分期付款购车、一次性支付尾款购车。但据不完全统计,现在市面上,真正能让用户退车的占比极小,主要原因是1年租期到期后,虽然收回的汽车可按照二手车来进行处理,但由于国内二手车市场发展滞后,整体利润空间较小。为了防止用户退车,目前多数运营方会采取 “霸王”条款、限制退车条件等手段,使得消费者和承租人对残值没有选择权,必须把残值买走。

此外,为能够较好的约束消费者违约行为,便于不良资产处置,在整个承租+分期周期内,车辆所有权均不发生转移。

在目标人群方面,互联网+以租代购运营方几乎都选择渠道下沉,针对银行、汽车金融公司无法覆盖的人群。如弹个车、大白分期、花生好车等主流汽车的价格在10万元以下,其主要策略,就打出了“年轻人的第一辆车”的招牌,瞄准三、四线城市缺乏购车资金的年轻人,他们消费意识超前,熟悉互联网,对金融产品接受度比较高。

在市场推广方面,采用自建“线下门店”的重资产模式逐渐成为互联网+以租代购运营方的主流扩张方式。自建门店的优势和劣势都显而易见,前期投入大,业务拓展慢,但能够形成消费者购车商业闭环,盈利空间自然更大。以轻资产运营起家的易鑫为例,截止2017年年底,易鑫已经在全国开设超过228家的体验店,而2016年这个数字还是62家。

以租代购优势

以租代购,对于消费者而言手续简单,审批宽松,契合资金不充足但消费欲望较强的年轻消费群体。

对于经营方,以租代购比车抵贷等资产发生的频次更高;由于车辆的所有者是运营方而不是用户,便于运营方切入车后市场和不良资产处置。以租代购涉及的链条长,包括从前端汽车采买,到提供维修保养等汽车后市场的服务,也就意味着将来的利润点越多,发展空间越大,平台的估值也会随之提升。

对于资金方新车具有标准化的特点,易于风险把控。

于汽车厂商来说,因为降低了购买门槛,同时拓宽了互联网端的销售渠道,会促进他们车辆的销售量。

主要问题

1.重资产运营下,先期资金投入巨大,短期盈利空间较小。

互联网+时代业务的竞争重点往往在于获客通道和获客成本,在规模效应和做高估值的影响下,烧钱的运营方式称为互联网+的首选扩张模式。另一方面,大多数互联网+以租代购运营方纷纷想向重资产模式转型,前期势必需要大量资金投入,短期实现盈利的可能性较小。以易鑫为例,2018年中期报告显示上半年的收入同比增长65%至25.64亿元,其中自营融资业务在营收中占比已超过九成,但净利润方面依旧为亏损。易鑫解释原因在于自营融资业务快速扩张和运营推广需要持续投入所致。

2.车辆实际的交付实效较低

互联网+以租代购运营方大多互联网基因深厚,但汽车基因相对欠缺,缺乏与主机厂的谈判筹码和资源关系,因此主机厂对平台供货不及时几乎是行业通病。据不完全统计,在互联网+以租代购行业,50天的提车周期几乎是常态,也是与消费者发生矛盾的主要问题之一。

3.互联网+以租代购产品实际利率偏高

低首付、低月供是互联网公司提供的融资租赁产品的最大噱头,但现阶段其产品的实际利率相当高。据不完全统计,目前各大运营方主流运营的10万元左右(厂商指导价)的车辆,消费者租赁+分期的总成本一般都超过经销商参考价的一倍,名义利率超过30%。即使扣减各大经营方主打的“送购置税及保险”等优惠外,实际利率扔以不低于20%。

4.过度透支消费模式具有不可持续性

为与银行、汽车金融公司进行差异化竞争,互联网+以租代购的运营方均布局三四五线城市和整体资产状况一般的“年轻消费人群”。以低首付的形式诱导消费者提前进行透支型消费,如遇经济波动极易导致资产质量降低、行业发展大幅萎缩等问题。

对比分析趣店近两年的财报可知,趣店2018年计划全年销售10万辆汽车,交易规模达到100亿元。然而,在第二季度财报中,趣店将其全年汽车销量目标从10万辆下调到了2.5万到3万辆。在汽车销量远不如最初设定目标的情况下,18年9月大白汽车被曝出大规模关店,3天内179家线下店只留下48-60家。此外,2018年Q3财报甚至未提及大白汽车的最新销量情况。

展望

汽车行业是重资本项目,有着明显的金融属性,互联网+以租代购的兴起促进实体发展,拉动消费,对汽车生产及后市场都有带动作用。目前主流运营方均在加强自身供应链管控,建设自有的汽车仓储物流体系,更不乏与汽车厂商建立直接进行战略合作的案例,补齐行业短板。另一方面,18年度监管将融资租赁业务的监管权由商务部划转至中国银保监会。这意味着未来监管对融资租赁行业的监管,将更加严厉、更加专业,引导行业走向正途。