作者: 世联评估 | 首发:价值领地微信公众号

商业市场

01

一手商业市场

一手商业市场(以商务公寓为主):价量齐跌

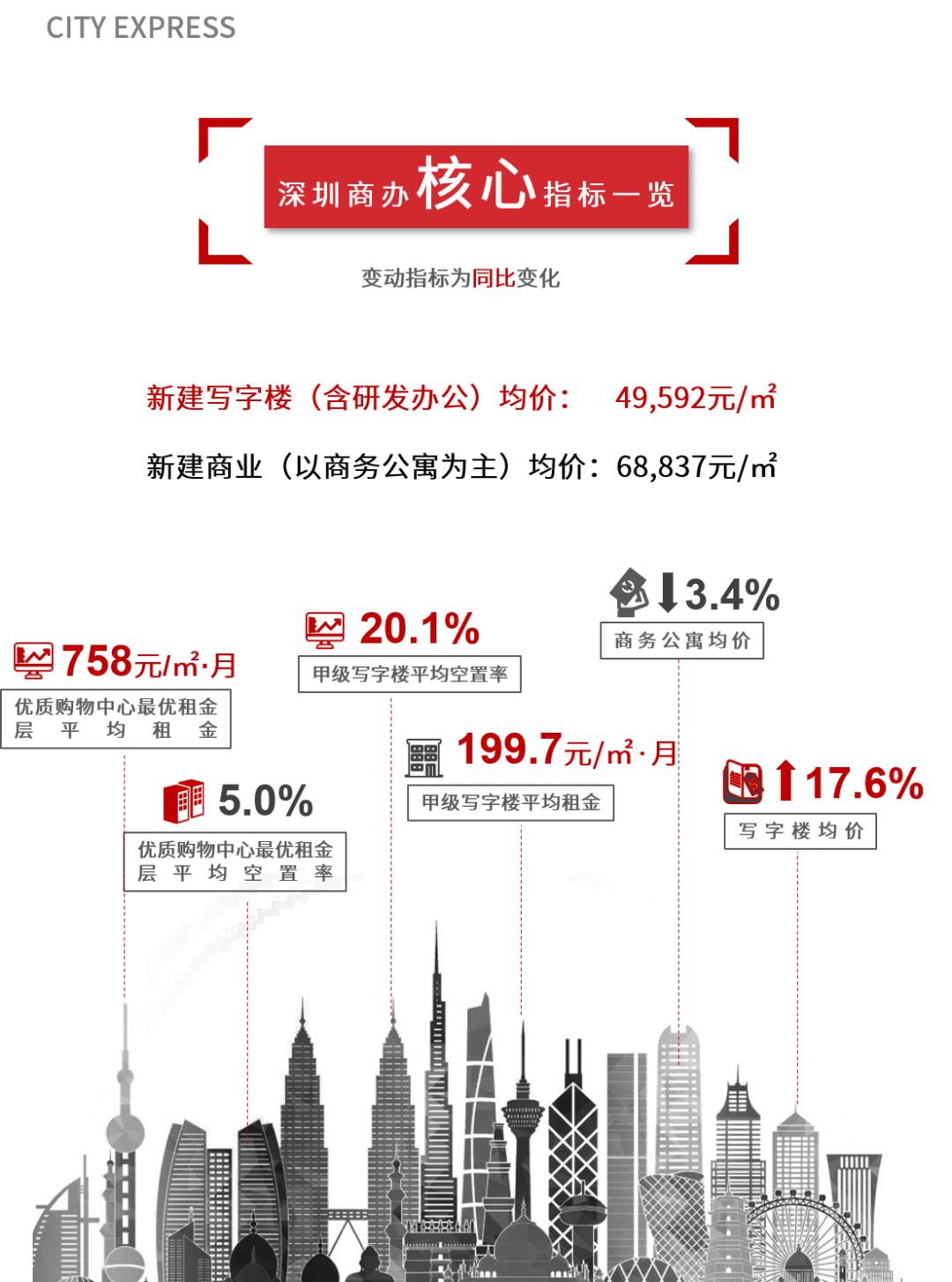

5月份,一手商业物业均价为 68,837元/㎡ ,环比 下跌3.4% 。全市成交面积 49,481平方米 ,环比 下降23.4% 。

商务公寓主力成交在罗湖区,成交面积为0.91万平方米;其次为福田区,成交面积为0.34万平方米。

在沉寂了多年之后,最近罗湖开始频频出现异动。本月罗湖区笋岗精品公寓中洲坊创意中心以成交115套(7,016平方米),成交金额4.7亿元(均价66,689元/㎡)一枝独秀勇夺全市成交套数、金额双料冠军。

中洲坊创意中心由泥岗东路、宝岗路和梨园路围合而成,位于笋岗-清水河城市更新示范区。社区设地下地铁商业、地上三层景观连廊和四大主题广场,公寓33~66平方米,带阳台。

此外,福田区明星楼盘深圳中心·天元成交9套(2,709平方米),成交金额3.3亿元(均价122,127元/㎡),同样引人注目。项目总建面约21万平米,由7栋约150米高的超高层建筑组成,在售T1、T2栋,建筑面积313~541平方米。

其他活跃楼盘还包括京基水贝时代广场(18套)、远洋新干线远洋广场(17套)、和合时代大厦(11套)、和昌·拾里花都(11套)。

商业营业用房方面,龙岗中心区的远洋新干线远洋广场以4,252平方米(均价88,785元/㎡)摘得全市成交面积冠军的桂冠。远洋广场占地19,686平方米,总建面109,811平方米,邻近地铁三号线南联站,为远洋新干线二期的收官之作。

其他热销楼盘还包括勤诚达正大城(555平方米,均价132,437元/㎡)、佳兆业·壹都汇大厦(406平方米,均价36,814元/㎡)、恒大锦苑(386平方米,均价60,269元/㎡)、万科光年四季(279平方米,均价84,625元/㎡)。

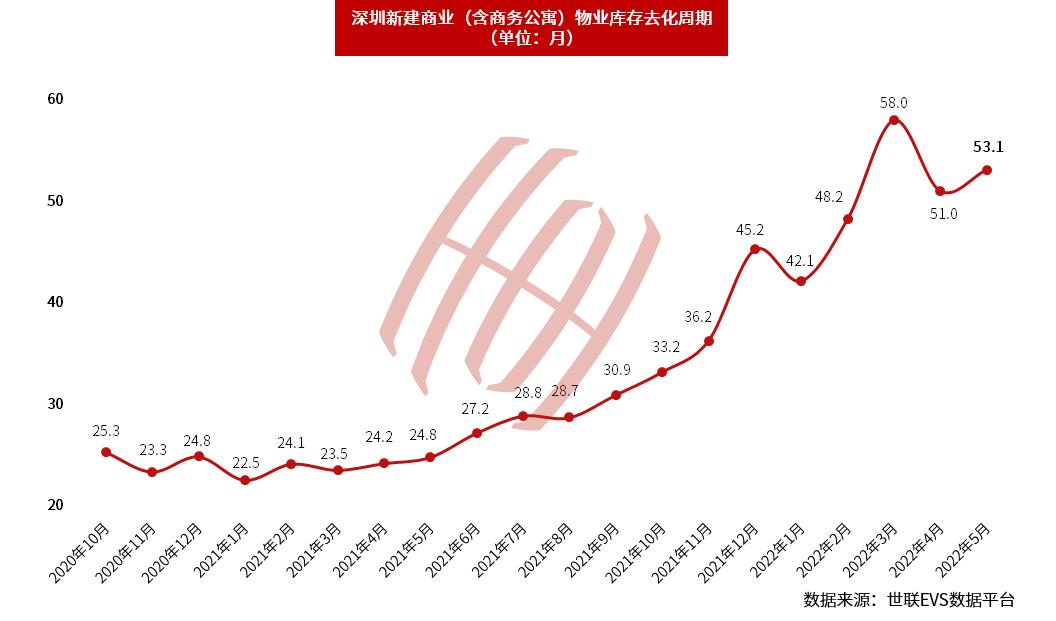

5月份,深圳新建商业物业(以商务公寓为主)可售面积为 224.5万平方米 ,环比 下降3.2% 。

库存去化周期为 53.1个月 ,库存压力山大。

5月,前海变更T201-0074宗地项目建设用地规划,宗地位于前海桂湾片区一开发单元02街,规划调整后,商务公寓建筑面积由13.0万平方米增加至52.5万平方米,商务公寓供应大增。

02

存量商业物业市场

存量商业物业市场:租金平稳,空置率趋势性下降

5月份,深圳存量商业物业(以商务公寓为主)交易不活跃,成交面积 18,490平方米 ,环比 上升18.7% 。

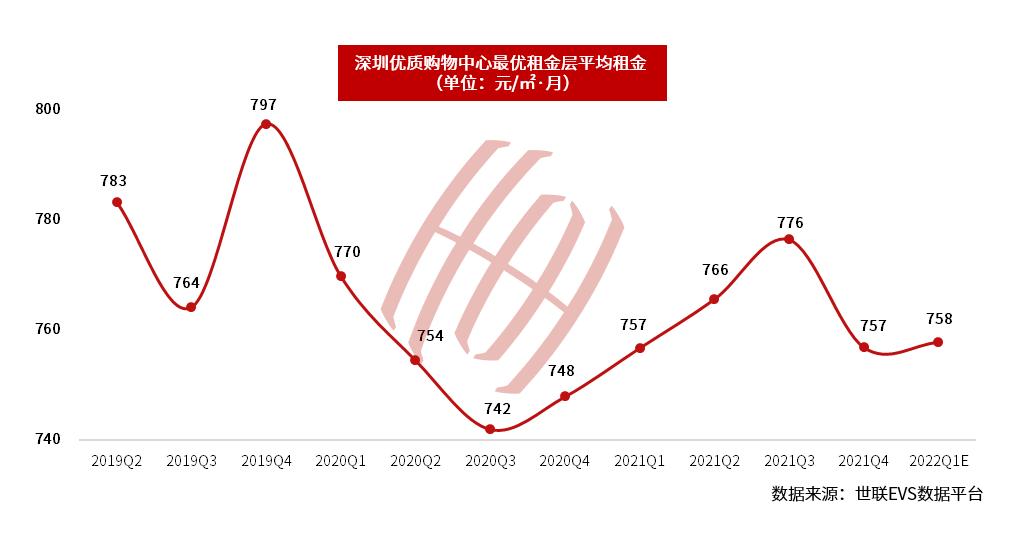

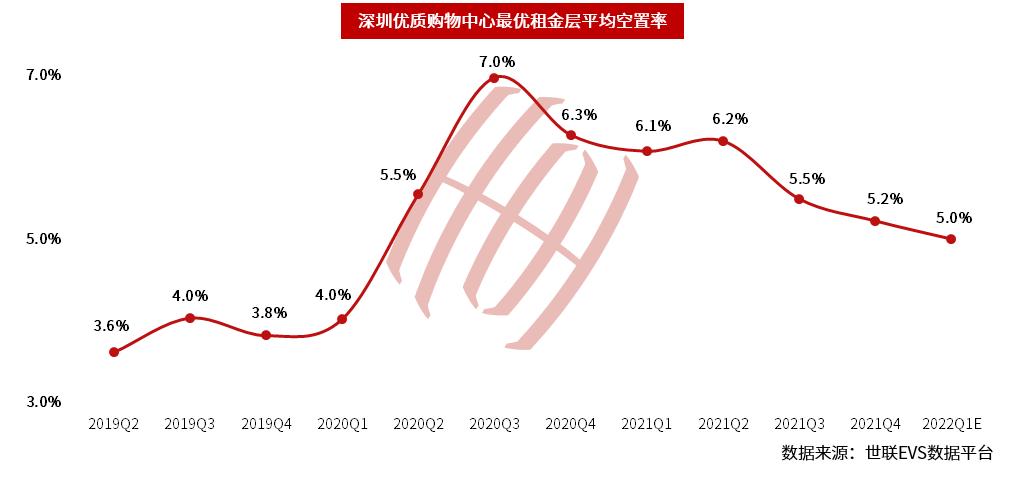

因疫情冲击,2022年一季度各行各业遭受突然的“冷冻期”,对商业市场带来短暂的影响。深圳积极应对疫情防控,措施得力,有序解封,经济持续稳定恢复。一季度,主要商圈优质购物中心最优租金层平均租金并未出现下行,平均租金为 758元/㎡·月 ,环比 上涨0.1% 。 空置率为5.0% ,环比 下降0.2个百分点 ,总体呈趋势性下降形态。

近期将有近50万平方米的新增供应相继入市,购物中心步入数字化转型道路,新兴市场项目叠加线上零售的竞争,预计2022年核心商圈平均租金、整体空置率将继续保持在低位。

深圳尽管受到疫情的严重干扰,一季度,地区生产总值高达7,065亿元,同比增长2.0%。全市社会消费品零售总额2,107亿元,网上零售延续高速增长态势。根据深圳第七次人口普查数据,深圳常住人口(含深汕特别合作区)1,756万人,十年增加713.6万人,年均增长5.4%。

核心都市圈核心城市内优质资产,依旧是重要的资产配置选择。深圳良好的经济和人口基本面将继续支撑本地消费市场的发展,商品零售和餐饮收入均超疫情前水平,有利于零售物业租售的长远表现。

办公市场

01

一手写字楼市场

一手写字楼市场:价升量跌

5月份,新建写字楼成交均价 49,592元/㎡ ,环比 上涨17.6% 。成交 14,618平方米 ,环比 下降35.7 %。

位于龙华区大浪的恒大时尚慧谷以19,900平方米的成交面积,5.2亿元(均价26,169元/㎡)的成交金额,蝉联全市成交面积冠军。本项目占地面积8.6万平方米,建筑面积50.0万平方米,标准层面积1,690平方米。

与此同时,位于南山区蛇口的华侨城·新玺以5.3亿元(3,445平方米,均价152,578元/㎡)问鼎全市成交金额冠军宝座,同时拉高了全市均价。

其他热销楼盘还包括合景同创·臻林天汇(3,252平方米,均价87,511元/㎡)、乐创荟大厦(2,338平方米,均价20,848元/㎡)、时代方舟大厦(2,201平方米,均价37,998元/㎡)、旭生和韵华庭(1,914平方米,均价51,958元/㎡)等。

5月份,深圳新建写字楼可售面积高达 145.4万平方米 ,库存量 下降7.8% ,高位供应持续。

成交整体低位徘徊,导致库存去化周期达到匪夷所思的 64.3个月 ,显示写字楼市场长期供过于求。

5月,前海变更T201-0074宗地项目建设用地规划,宗地位于前海桂湾片区一开发单元02街,规划调整后,办公建筑面积由74.9万平方米减少至38.4万平方米,以减少写字楼供应。

02

存量写字楼市场

存量写字楼市场:租金平稳,空置率趋势性下降

本月深圳存量写字楼销售成交 12,165平方米 ,环比 反弹38.2% ,但绝对数值对于超过800万平方米的存量市场而言,买卖寥落,交易以租赁经营为主。

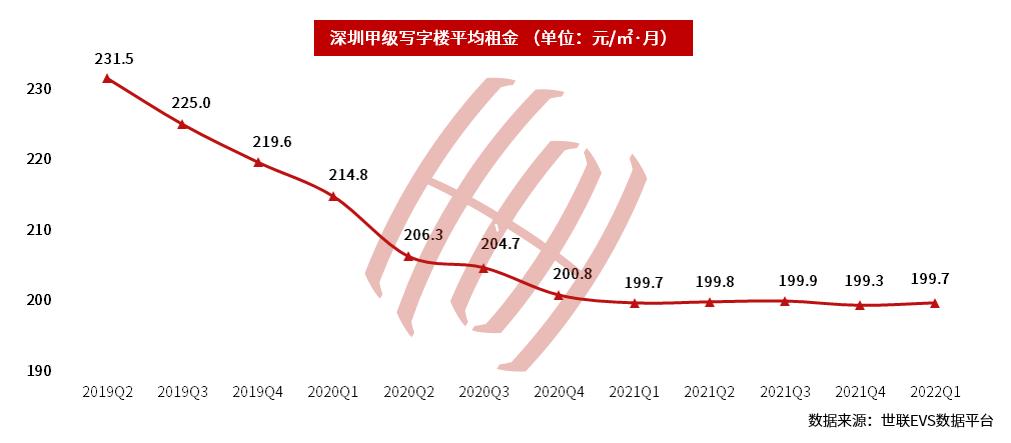

2022年一季度,在疫情快速有效受控的情况下,全市企业及时有序复工,各区果断决策出台疫情租金补贴政策。深圳商务区甲级写字楼平均租金为 199.7元/㎡ ·月,环比 微升0.2% 。静态租赁回报率为 4.1% 。

一季度,深圳整体经济持续复苏,地区财政继续突破千亿大关达1,055亿,是第三个在第一季度财政收入破千亿的城市。TMT、金融、专业服务等行业租户需求稳定增长,供应量与吸纳量基本平衡,招商压力略有缓解。但深圳商业性办公用地供应过剩,写字楼供应持续井喷,可以满足未来十年的需求,空置率及租金跌幅位居四大一线城市之首。未来两年即将开启新一轮波澜壮阔的供应高峰,“供过于求”问题再次激化,“以价换量”仍将是未来两年租赁市场的主旋律。

一季度全民抗疫,市场活动停滞导致净吸纳量显著下降,甲级写字楼 平均空置率反弹至20.1% ,但总体呈趋势性下降形态。其中,福田中心区、科技园、龙华坂田市况相对较好,空置率在15%以下,而前海、后海、笋岗、深圳北、华强北、宝安中心区运营挑战压力巨大。

深圳写字楼存量居大湾区城市之首,近期联想国际总部大厦(28.4万平方米)、光启未来中心(17.6万平方米)、大成基金总部大厦(7.6万平方米)、顺丰总部大厦(7.6万平方米)、招商前海国际中心(3.5万平方米)等项目近70万平方米扎堆入市,2022、2023年供应量更是超过500万平方米,将长期处于供过于求状态。预计未来一年整体租金稳中略降,空置率高位徘徊。

中长期看,随着粤港澳大湾区概念及先行示范合作区政策的落实,深圳六大总部基地逐步成形,供应高峰期过后写字楼供需才会出现逆转。

本文作者: 世联评估 ,全国领先土地房地产、资产评估机构,拥有强大的评估师团队,持有RICS、MAI、HKIS等国际学会资质,致力专业持续领先,以前瞻视角深度解读房地产市场,内容首发价值领地公众号,原创精彩不断!如需转载本文,请点击 【转载须知】 查阅转载规则。