庄崇沣

历史上有一种战争,从一开始就注定了要失败,比如像楚汉之争,刘邦是流氓,项羽是贵族,最后流氓打败了贵族。元末群雄逐鹿,与朱元璋争夺天下的陈友谅、张士诚都是流氓,但是朱元璋是流氓中的战斗机,最后的结局没有任何悬念。

这样的战争,是一种“平面战争”,大家站在一个平面上,谁成谁败在初期并不能下定论,一切只有到最后才有分晓。这种战争是组织方式、经营策略的区别。他们是同一个模式上的两个团队之间的“肉搏”,最后谁更灵活、更聚人心,甚至“更无耻”,谁就能最后取得胜利。

——同样是卖假货,“小流氓”拼多多黄铮能战胜“大流氓”马云吗?面相看起来老实巴交的带头大哥刘强东估计只能靠边站了,至于苏宁的张近东,一看就是温文尔雅之人,那就根本不会有他什么事。

一、前言

说起拼多多上市,最开心的人除了黄铮,80后新晋首富妥妥的;第二个人一定就是马云了,终于有人当了假货的接盘侠,从此马总洗白白。以后刘强东再拿假货说事,马老师只要说,先看看你的干弟弟吧。

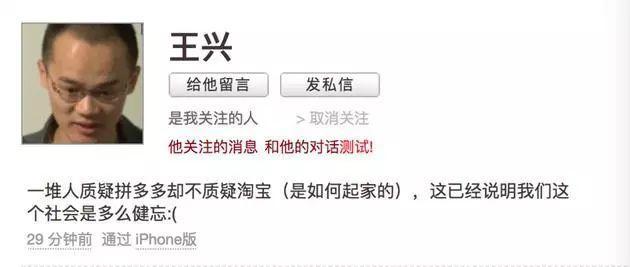

上市后的这些天,网上各种口水如波涛一样涌向拼多多。黄铮的几次回复其实次次都是失败的公关,拼多多股价一度大跌逾12% 破20美元,接近发行价的19美元,就是最好的明证。黄铮的回复的意思是,我承认有假货,但是山寨货更多,山寨不是假货吧;另外,我知道怎么做,用不着你们来教我,我会按照既定的节奏做我该干的事,知错我也不改。黄铮的意思也很明白,我拼多多就是把当年淘宝的路再走一遍而已,为什么淘宝可以,我拼多多不可以?!最有意思的是,马云的欢喜冤家王兴在挺拼多多的同时也不忘酸酸地挪揄一下淘宝:

牛人王兴也是个性情中人

当然,刘强东和黄铮同属马化腾的干儿子,刘强东同学一改平时总拿假货怼马云的态度,酸溜溜地说,消费者心理有数啦,你买三次或者多买几次就知道了。言外之意,就是拼多多这样的模式,火不了多久。

二、阿里京东昏招尽出

不管怎样,拼多多的突然崛起让马云和刘强东确实相当震撼。在大家一致认为中国电商天下大势已定,在淘宝和京东的严防死守的眼皮底下,突然冒出了一个市值300亿美元的大家伙,黄铮的个人身价还曾一度超过刘强东,这真是叫刘大总裁情何以堪,而且人家仅仅用的不到3年时间,当然,另外一个让马、刘坐卧不安的数据是三个月前某媒体写过下面一段话:

“2017年全年拼多多GMV接近超过千亿!1000亿年GMV,京东用了10年(2013年),唯品会用了8年(2017年),淘宝用了5年(2008年),拼多多用了两年3个月时间就做了。”

确实是,拼多多2017年的的订单超过京东,怪不得连阿里都慌了。一慌就出错,马云和刘强东平时是既生亮何生瑜的情节,但在这一点上却如出一辙,在利益面前,毫不犹豫站在了同一战壕里,据说之前阿里和京东几乎同时成立了“打多办”;更馊的昏招是,两家几乎同时上线了对标拼多多的“淘宝特价版”和“京东拼购”,试图*压打**一路高歌猛进的拼多多。但是这样的策略会凑效吗?显然不会。

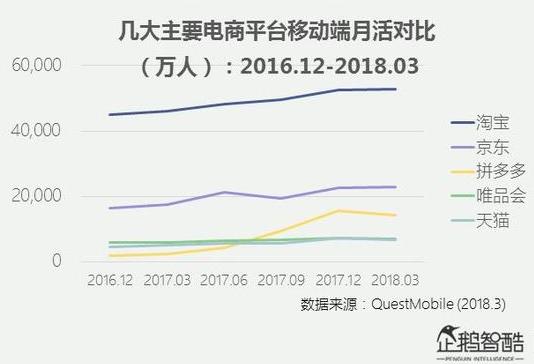

数据来源自企鹅智酷的《拼多多用户研究报告》

而且,就在写作本文的同时,支付宝也上线了“拼团”(支付宝首页的底部横栏上),试图给“淘宝特价版”来个神助攻。不过可以预见的是,无论阿里系的猪队友怎么的两肋插刀鼎力相助,最终还是会像前几年马云动员全司之力,力推的“来往”一样不了了之。

很显然,阿里这次真的急晕了,原因在于基于微信社交电商这个生态阿里进不去,只能试图通过支付宝进行社交发力,不过,支付宝的基因天然不带社交属性,支付完就走,谁还会用支付宝在那边瞎聊天。不聊天,就不具备社交属性。支付宝的支付功能只是一种交易属性,妄图要通过“支付”这个交易属性去实现“拼团”的社交属性,注定是竹篮打水一场空。原因无他,消费者的心智已经早有归属。

换句话说,基于支付宝的“拼团”完全没有进入到任何的社交网络传播链条中,无法通过裂变打破商品传播的社交壁垒。这一背后的无奈,是微信的无情封杀,与淘宝系社交渠道不给力的双重阻碍下的结果。

支付宝上线“拼团”神助攻淘宝特价版

有媒体坦言:

这是一个简陋的翻版拼多多,支付宝用小程序做了首页热区landing的承载,把拼多多惯常的那一套电商玩法,用一种更粗暴且接地气的玩法,在支付宝这样一处看似高大上的场景中列好了队形。那种感觉像极了一个月销售额十几万的路边流水摊,开到了城市最繁华的商场中。

三、中国人真的很健忘

中国人真的很健忘,这点王兴真的没说错。阳光底下没有新鲜事,历史每天都在重复着昨天的故事,看看几个几年前发生在你我身边的例子吧:

1、当年腾讯全力和阿里拼命争夺电商市场,除了过了时间窗口期,用户“网上购物”的心智已经完全被淘宝占据,最后只能落得一地鸡毛——小马哥旗下的拍拍网、QQ商城被刘强东收归麾下又被强行关闭。之后的2014年,号称投资100亿试图对抗淘宝、曾经名噪一时的“腾百万”,最后也还是如马云所说的“乌合之众”,结局也是不得不做鸟兽散。

2、2015年,阿里也和腾讯拼命争夺社交市场,马云甚至一时举全司之力,喊出“把火烧到南极洲去”,妄图用“来往”对抗微信,结果也是铩羽而归,此错误的决策直接导致陆兆禧下岗。现任CEO逍遥子比较聪明,迅速用微淘就是手机淘宝对抗微信,终于巩固了阿里的电商霸主地位。时值PC端用户向移动端迁移,对移动互联网的恐慌蔓延了整个互联网,连马化腾都傲娇地说,微信只是腾讯提前拿到的一张船票而已。

的确是,当时稍有迟疑,阿里真的会死无葬身之地。逍遥子能一时力挽狂澜,这也成就了他目前在阿里无人敢觊觎的位置。不久前,据张勇自己说,收购大润发花了200多亿,事后才“通知”马云。另外,来自上海的逍遥子这个人城府极深;据说,他偷偷在上海孵化了近三年盒马鲜生,临近成功了才“通知了”马云,然后通过马云把如今热得一塔糊涂的“新零售”这次词公布出去,一切功归领导。厉害吧!

张勇其人

3、天猫电器商城和京东开战呢?起初,淘宝商城的成立其实是为了对抗京东在B2C的攻城略地,特别是天猫电器商城,其实就是对标京东的3C,至于后面的天猫超市、天猫国际、喵新鲜等,那是后来的事。那么多年下来,天猫电器商城(现改名天猫电器城)和京东缠斗的结果如何呢?工信部的数据来告诉你:

2017年上半年,各大电商平台家电零售份额统计,天猫电器城份额只有28%,即使加上与天猫联姻的苏宁易购9.4%,也不到整个市场的4成。也就是说,京东2017上半年线上家电零售份额高达61.3%,比半壁江山还多出了一个苏宁易购,2017年第二季度电子与家电产品的交易总额高达1152亿元人民币。

很显然,这还是在淘宝海量流量导流到天猫电器城的结果,阿里内部传言,淘宝同学对天猫同学相当鄙视,如果淘宝对天猫断奶,天猫就会饿死过去。事实上,淘宝已然成为天猫的流量过渡阵地,很多淘宝的中小商家坦言,由于阿里对天猫的高权重发展策略,使得众多原淘宝小商家不得不面临升级成天猫商户,或出走到拼多多的两难处境;也就是说,淘宝作为海量的流量入口,但是流量都导到天猫去了。请问,你是直接用天猫的APP呢还是从淘宝的APP进入到天猫呢。有人会说,不对啊,天猫的流量比京东大。那就看看数据吧:

数据来源自企鹅智酷的《拼多多用户研究报告》

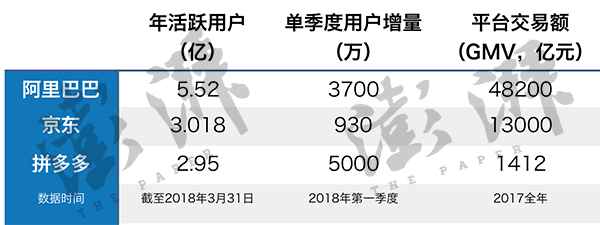

当然,如果是整个阿里平台交易额和年活用户,那京东的体量是不能和阿里比肩的,如下图:

数据来源:澎湃新闻

如果详细分析上面两张图,就会发现,上面一张是比较月活(MDU),下面是年活(YDU),就是一年或者一个月最少登录或者交易过一次的用户。京东之前大多是3C等大件产品,比如冰箱、洗衣机、电视、空调等,一年买一次就了不起了,谁会每个月都买这些大件的产品啊。但是阿里这边就不一样了,淘宝天猫以服装鞋帽、食品家用为主。所以前两年,京东也搞京东超市,也大量招商服装鞋帽、食品家用的商家,目的就是通过这些日常所需的品类,让用户更加的活跃,为的就是日活和月活,从而达到更大的交易额。

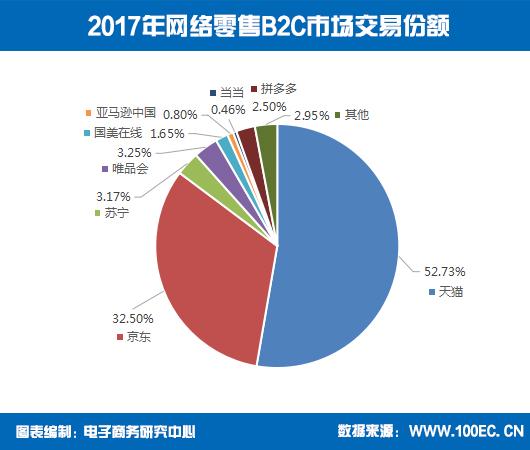

2017年网络零售B2C市场交易额

与此相反,阿里在巩固服装鞋帽食品家用的同时,不断地和3C品类的商家进行合作,力图抢占更多的3C电器类的交易额。所以,最近三年来,淘宝京东化,京东淘宝化,特别是京东,直营的部分占比越来越少了,也要学阿里做电商服务平台,收取平台费和流量费。这个我在《新社群 新思维 新零售》这本书有详细的论述,有兴趣的朋友可以去看看。

拙作《新社群 新思维 新零售》

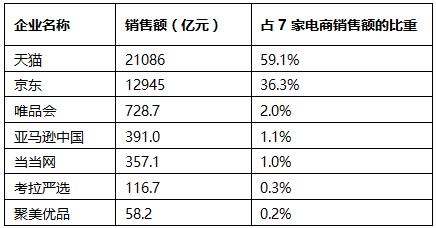

4、京东当年和国美、苏宁开战呢?在中国零售商大会上公布的《2017年度中国零售百强榜》中,纯线上电商部分,天猫一家独大,交易额超过了二三四五六七名的总和!(以下两图的数据来源自2018年6月21日发布的《2017年度中国零售百强榜》)

2017年零售百强中7家电商销售情况

但是,如果和2017年零售百强中6家“实体+电商”型企业销售规模一比较,你也可以发现,同样以3C和电器为主的苏宁云商和京东差的不只是一丢丢了,零头都不到!苏宁还有天猫的流量入口,这样的业绩实在是太差强人意了。

2017年零售百强中6家“实体+电商”型企业销售规模

四、心智早已决定生死

客户心智(定位)早已经决定生死。上述的例子表明,不管阿里和腾讯多牛逼——要钱有钱、要人有人,只要不是在用户的心智领域里占据第一,就一定不会成功。

马云曾经说过,打败淘宝的,绝对不是再建一个淘宝。怎么轮到自己的就忘了呢?用“淘宝特价版”能打败拼多多?打败中国移动,不是再建一个中国移动,而是微信。同理,打败微信的,也不是再造一个类似微信的“来往”。用“以暴制暴”的方法,从来就没有成功过。

在用户的心智里,淘宝天猫在用户的心智定位就是“线上服装鞋帽食品日常用品的购物场所(集市或者商超)”,京东就是“线上3C电器正品商城”,拼多多就是“便宜货的小卖铺”,苏宁就是“不知道是什么”,估计是和国美打架打得不可开交的“卖家电的线下门店”吧。所以,就3C电器而言,苏宁的GMV只有京东的六分之一也就没什么好奇怪了,错失了作为“线上3C电器正品商城”的用户心智争夺,其原因在于,苏宁当年线下门店数超越国美(因为黄光裕的入狱导致的)形成的线下优势。很多时候,优势反而会成为创新的障碍,导致错失新的机会。

同理,京东的GMV体量只有天猫一半左右,也没什么好奇怪了,天猫在衣食住行用这个领域实在是太强了,当然,前提是有淘宝这只金母鸡为天猫这只猫咪导流,如果一断奶,那天猫只能饿死。如果把天猫2017年3C电器类的交易总额列出来,那也没有京东的零头,根据云观咨询的数据,天猫电器2017年的数据分别为:

大家电603亿元、厨房电器267亿元、生活电器185亿元、手机650亿元、3C数码配件209亿元,合计为1914亿元(京东为12945亿元)。

其原因在于,京东是占据“线上3C正品电器商城”这一用户第一心智的精准定位,任何企图撼动它在消费者心智中的第一地位努力都将徒劳无功,除非天猫或者苏宁能用另外一个心智维度去替代或者攻击它。

跟随者苏宁也聪明不到哪里去,苏宁易购也将在业务上直接与拼多多展开正面竞争,总裁侯恩龙宣布乐拼购正式改名“苏宁拼购”,并提出“正品拼购上苏宁”的口号。而在之前,苏宁就应该好好深耕线下,而不是跟随这京东上贼船搞什么线上电器商城(后来改成苏宁云商),然后也搞了很多衣食住行品类,即使攀上了阿里这棵大树,又是新零售联姻,又是自己搞智慧零售,也没见有得有什么好的效果。

特劳特在《定位》这本书里,列举了大量的历史的数据表明,领导者的市场份额一般是第二名的两倍,第三名的四倍,而且这个比例不会轻易的改变。时间是最好的老师,从《定位》这本书诞生的1981年到现在,在将近40年的时间里,无论是当年的实际情况还是预测,几乎百分百证实了该书的推断——无数的品牌诞生了,无数的品牌倒下了,无论该公司在当时有多强势,只要你不是第一个占据用户心智的,根本就没有机会,很少有品牌能破例。

看看上面天猫和京东GMV之比为59.1/36.3,是不是觉得不那么奇怪了?如果您觉得这只是个案,再看看支付宝和微信的市场占比(2015年的微信春节红包被马云誉为珍珠港偷袭,活生生把支付宝的份额咬掉30%,当年微信支付的市场份额大约7%)。第三名和以后连骨头都吃不到,只能喝点汤。

第三方移动支付市场份额,到目前也变化不大

拼多多的定位就是“便宜的杂货铺”,贪便宜是人性,拼多多算是已经牢牢占据了人们的这一心智。任何试图挑战这一定位的努力都不会成功,阿里不会、京东不会,苏宁更不会。

五、跟随者最多只能啃点骨头

看过《定位》这本书的人都知道,占据心智第一位的才有机会成为行业的领导者大口吃肉,而跟随者最多只能啃点骨头,有时候连汤都没得喝,哪怕跟随者是个恐怖的超级公司(如可口可乐、阿里、苹果或者Google都干过类似的事情,无一例外都失败了)。另外,品牌延伸本身就是一个巨大的陷阱。用“淘宝特价版”和“拼团”、“京东拼购”、“苏宁拼购”这样的品牌延伸来命名,本来就是一种豪赌。

不管是阿里的“淘宝特价版”和“拼团”,还是京东的“京东拼购”,抑或是苏宁的“苏宁拼购”,一方面是为了对标并对抗拼多多,另一方面则是为了利用原有的会员(用户)体系,把原有会员体系和新的APP打通;如可以用“淘宝”会员登录“淘宝特价版”,甚至在“淘宝特价版”购买的商品,如果没有及时付款,还会出现在“淘宝”APP的购物车里并可以继续支付。

京东的做法更绝了,把一些如9.9元包邮的特价商品直接展示在“京东”APP首页里,其目的是为了吸引或留着部分对价格敏感的客户。粗看起来,好像没有毛病,但是,这是不是等于在告诉客户,那边有更便宜的,你们可以去那边买啊,这其实是对人性的一种挑战。效果如何,当然可以预期。

拼多多、淘宝天猫、京东各品类热销商品前5的均价

其实阿里、京东根本不用慌,做好自己的强项就行了,中国那么大,有的客户本来就不会是你的用户,需要又买得起的才是你的用户,看看上图拼多多、淘宝天猫、京东各品类热销商品前5的均价,就知道京东和阿里推出对标拼多多的APP是多么失策的决定啊。但目前看,阿里和京东、苏宁都是大白天睁着瞎眼,一步步被拼多多带进坑里。有媒体这样分析:

阿里在跟进策略上明显表现得比京东更积极,以至于不惜用回归9.9元包邮走老路的方式,谋求在裂变电商时代的分得一杯残羹冷炙。坐拥微信巨额流量的京东显然在跟注的每一步上走得更加稳妥,时至今日京东仍然在拼电商团的门口,做着试探性的观望。

他强由他强,清风拂山岗;他横由他横,明月照大江。拼多多有拼多多的客户群体,阿里、京东也有阿里、京东的客户层次,客户层次不同,不必强融,五环内的客户会去购买9.9元包邮的产品?但是,拼多多的用户和淘宝的用户有高度的重叠,到去年底,约46%的拼多多用户是淘宝用户,淘宝这么紧张也就没什么好奇怪了;假以时日,如果拼多多对这些客户进行深度和黏度挖掘,甚至会动摇到阿里的根基。

到去年底,约46%的拼多多用户是淘宝用户

其实,中国足够大,大到可以容纳很多家电商或者线下零售巨头的存在,为什么非得是阿里、京东或者拼多多呢?任何试图垄断所有用户的中心化做法都是痴人说梦,好比在手机行业,苹果不能,三星不能,华为也不能;同样的,苹果系统虽然非常牛叉哄哄,安卓系统照样占据了八成的市场份额。

相对正确的做法是,京东应继续大力打“买正品家电上京东”,大肆强化并让更多的客户知道“买正品电器上京东”这一占据客户第一心智的定位,而不是和拼多多在争夺那些9.9元包邮的用户。阿里则需继续大力鼓吹“衣食住行用,购物上淘宝天猫”就可以了,根本没必要闻多色变,更不用随拼多多起舞。苏宁呢,还是老老实实做好线下门店吧,线上对于苏宁来说,应该是象征意义大于实际意义(面子大于里子),如果不做线上,一开始就拼命做线下的话,今天的苏宁也许是另外一番光景吧。不过,苏宁好像醒悟了,2017年11月24日 ,苏宁掌门人张近东提出明年新开5000家互联网门店的目标。

如果觉得上述例子只是偶然而已,那看看《定位》书中列举的几个跟随者的例子:

我们不妨看一下百事可乐和可口可乐之间的那场激烈的营销战。百事可乐的营销活动连年获得成功,但在可乐业大比拼中占据优势的又是谁呢?当然是可口可乐啦。可口可乐每销售六瓶饮料,百事最多只能卖掉四瓶。

事实就是如此。在任何产品类别中,第一品牌的销量总是大大超过排名第二的品牌。赫获超过艾维斯,通用汽车超过福特,固特异(Goodyear)超过凡世通(Firestone),麦当劳超过汉堡王,通用电气超过威斯汀豪斯(Westinghouse)。

与胡椒博士公司(Dr.Pepper)相比,可口可乐是一家巨型公司。然而,当可口可乐推出竞争性产品“皮伯先生(Mr.Pibb)”时,这家总部设在亚特兰大的大公司的庞大资源竟然没能对胡椒博士公司的销售产生多大影响。“皮伯先生”仍然是一个可怜的二流品牌。胡椒博士每销售六瓶饮料,可口可乐最多只能卖掉一瓶“皮伯先生”。

IBM的规模比施乐要大得多,而且拥有巨大的技术、人力和财力资源。当IBM推出一系列复印机与施乐竞争时,情况发生了多大变化呢?

变化不大,施乐仍然保持着十倍于IBM的复印市场份额。

据说,柯达下属的大型公司罗彻斯特(Rochester)涉足一次成像照相业务,是为了彻底打败宝丽莱。事实远非如此,宝丽莱的业务实际上得以扩大,而柯达却只能分到一小杯羹,代价却是损失了一大块照相机业务。

所有的实质性优势几乎都集中了领先者的手里。如果没有任何强有力的反面理由,消费者很可能在下一次购物时仍然选择他们上一次购物时所选的品牌,商店也很可能储存那些品牌领先的商品。

《定位》的结尾写到:“人总是心存幻想。落后的跟随企业十有八九会向领导者发起正面攻击”。但是我们对比“拼多多”、“淘宝特价版”、“京东拼购”三个APP的几个品类的热销产品就可以发现,跟随者哪怕再有实力,最后也会落败,或者只能占到很少的市场份额。从下面三款热销品类的销量就可以很清楚看到,用户心智归属已经非常明确,淘宝和京东怎么折腾也没用,最多只是战略上的防御罢了,实际上就是一直短期策略,也就是战术,如果非得套用雷军的话,那就是用战术上的勤奋来掩盖战略上的懒惰。

三款APP热销品类购买量比较

不过,目前阿里、京东目前所采用的跟随策略,更多只是对拼多多模式的研究和学习,也就是说只学会点皮毛,跟进的做法是博弈学中强者面对弱者的最好博弈策略,就好比,你耍流氓,我必须耍更更大的流氓,才能干掉你。

和京东仍然在拼电商团的门口,做着试探性的观望态度不同,淘宝在跟进策略上明显表现得比京东更积极,以至于不惜用回归9.9元包邮走老路的方式,试图谋求在裂变电商时代的分得一杯残羹冷炙。而坐拥微信巨额流量的京东显然在跟注的每一步上走得更加稳妥。我们有理由相信,痛定思痛之后,无论是阿里还是京东,最终都会回归到自己的“主业”,而不是被拼多多牵着鼻子走。

此外,品牌延伸本身就是一个巨大的陷阱。“淘宝特价版”、“京东拼购”、“苏宁拼购”这样的命名本身就是一出豪赌,从历史的经验看,失败的可能性几乎达到100%。如果实在非得跟拼多多杠到底(作为战略防御或者战术攻击策略),也不建议使用品牌延伸策略,而应该如《定位》所描述的那样,给APP重新起一个新的名字(和淘宝、京东、苏宁完全无关,会员系统也不要打通),打造一个全新的品类或者占据全新的客户心智。否则,只能类似服用*药春**,有可能带来的一时爽,最后的结果肯定是对身体的极度透支并死翘翘。即便如阿里这样的超级公司,在市场规律面前,也不能为所欲为。此类例子书中不胜枚举,在此也不再赘述,读者可自行阅读。

六、拼多多有那么容易被打败吗?

从下面的四个需求就可以确定,拼多多短时期内是不可以被打败的:

1、地方有需求

上海为什么不出阿里,十年前曾经引发激烈讨论,时至今日,上海也没有一家能和BAT对标的互联网企业,可见上海是多么需要一家像样一点的互联网企业啊。这不,拼多多出现在上海的长宁区了。上市首日,上海主要领导会见了拼多多的黄铮,就是传递了一个强烈的信号。

地方保护主义历来盛行,不管是当年的广州,还是福建石狮莆田的假货山寨货,当地政府都是睁一眼闭一眼(就业和税收)。还是前些年,淘宝规则变动,导致很多商户到杭州抗议,一出机场或者火车站,警察就直接带走去喝咖啡了,少许的漏网之鱼到淘宝办公楼附近拉红布条,特警直接把这些人就塞进警车带走喝茶去了(百度以前能搜索到相关视频)。

2、市场有需求

很多人本来就是就知买假,就好比有网友评论的,都已经混到上拼多多买东西了,还在乎假货吗?虽然话有点难听,但是事实真的是这样,有关收入低人群成为拼多多“铁粉”的原因分析,请参考本文的姊妹篇《消费升级:道在屎溺——*片鸦**、*女妓**和拼多多》。

3、国家有需求

我不是说保护知识产权不重要,但是在一定的时间段,适当的假货存在是有助于改善民生的,国家目前并非零容忍,其实大家都明白,所谓的产权其实就是西方列强强加给你的税收罢了,它们发展得早,游戏规则由它们制定,是先发者的一种优势而已,如果真的搞一刀切,对我国当前的经济发展其实是不利的。当然,随着我们国家实力的发展,对知识产权也会越来越重视,以后我们也可以去收比我们不发达国家的“税”啊,就好比以前日本美国来我们中国投资,现在我们都东南亚、非洲等地方去投资,赚他们的钱。

4、阶层有需求

消费降级,网上有段子称:月收入3000元以下的上拼多多,3000-5000元的上淘宝,5000-8000元的上天猫,8000-12000元的上京东,12000元以上的到线下商场。很明显,钱包的厚薄已经自动把消费阶层都划分完成了。

拼多多的董事长黄铮一再强调拼多多将继续打价格战,你淘宝特价版9.9元包邮,我就2.9元包邮,在这样的情形下,低收入的人群还是相对受益的。

5、供给有需求

高房价逼得国人都想赚快钱,赚大钱,有几个人有耐心和实力去培养一个自己的品牌?再说这种成功几率也非常低,在很多人看来,“最聪明”做法就是作假或者山寨。如果去了解一下福建的石狮和莆田仿制阿迪耐克等国际大牌的服装鞋帽,或者去广州看看那些仿冒或者碰瓷的LV和爱马仕包包、手表等奢侈品,简直可以以假乱真。在百分之百甚至百分之几百的暴利面前,这些供给侧提供商自然甘愿冒着马克思所说的“上绞刑架”的风险。

七、假货问题必将长久存在

7月31日,拼多多联合创始人达达表示:

打假不应该是拼多多一家的事情,应该是从上游到下游都有更多规定,目前,假货的发现还有鉴定主要是学习前辈(淘宝)的逻辑经验。拼多多本身没有鉴定资格,是和品牌方联合进行鉴定,“一边倒地压到拼多多身上,我们觉得对三岁的拼多多是非常不公平的”。

很显然,拼多多面对压力,拉淘宝比烂、比谁更流氓,更无底线,确实在短时间内最能转移注意力,却是一种不成熟甚至是垃圾级的失败公关。

但是拼多多能够在美国上市,说明资本市场只看中其飞速增长的数据,并不是特别在乎其业务的合法或者合规。虽然目前美国有6大律师事务所要联合投资人告拼多多,但是,这样的事情最后都不了了之,阿里和携程之前也面临过。马克思说了,资本的积累从头到尾,每个毛孔都留着鲜血。很多时候,成功就是比谁更流氓、更无耻。

说到假货和山寨,大家都知道的是,现在声名显赫的阿里当年也是山寨的ebay、腾讯山寨的ICQ、百度山寨的谷歌。其实假货的问题有点类似资本原罪,世界各国都曾经历过,只要是人均GPD处于在5000-10000美元之间,都曾经发生过这样的事,比如德国、美国山寨过英国和法国,日本山寨过美国和德国,韩国山寨过美国和日本。

虽然现在德国的工业水平让世界各国羡慕嫉妒恨,可大家有所不知的是,德国其实很晚才开始工业化,英、法完成工业革命时,德国还是个农业国。德国人进入工业化后也经过与今天中国类似的“山寨阶段”:向英、法学习,偷人家的技术,仿造人家的产品。

为此,英国议会还特别在1887年8月23日通过对《商标法》的修改,要求所有进入英国本土和殖民地市场的德国进口货必须注明“德国制造”。因为,德国大量出口冒称产自英国的山寨产品,已经严重危害到了英国制造业的信誉。“Made in Germany”在当时实际上是一个带有*辱侮**性色彩的符号。那时候,德国产品在全世界范围已经成为“廉价劣质”(Cheap and Nasty)的代名词。

而日本走上崛起之路的那几十年,“Made in Japan”就是“假冒伪劣”的代名词,而且当时作为山寨之王的日本,山寨商品覆盖了各个行业,食品、服装、小商品、动画、漫画、影视、玩具、家电、汽车②

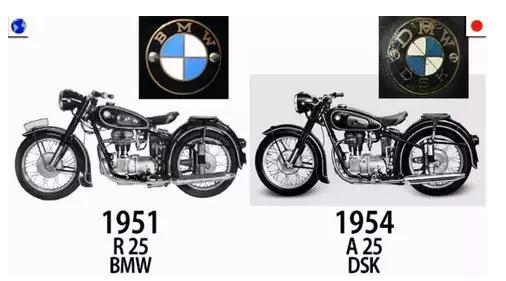

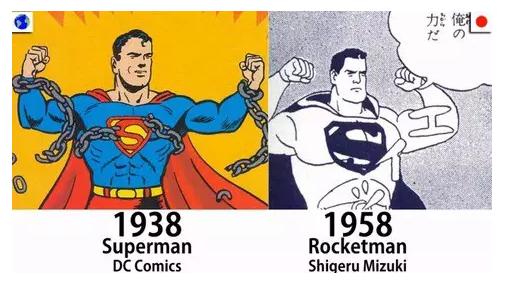

以下是一些当年日本山寨美国德国的商品:

日本也曾疯狂山寨美德等国

日本也曾疯狂山寨美德等国

日本也曾疯狂山寨美德等国

日本也曾疯狂山寨美德等国

日本也曾疯狂山寨美德等国

日本也曾疯狂山寨美德等国

疯狂山寨后的日本,工业迅速发展,后来才走上原创的道路,到了上世纪80年代,韩国接过了山寨的大旗。③

结束语:最后,我们来重温《定位》这本书的最后一段:

再次重申,定位的第一法则是,要想赢得心智之战,就不能和已经在顾客心智中牢牢占据强有力位置的企业正面交锋,你可以从各个方向迂回出击,但绝不要迎面而上。

其实,“拼阿京”之战只要一开始,胜负早就注定。除非,谁能更无耻、更流氓、更无底线。

就在本文即将写作完毕,手机突然叮咚一声,原来是丰巢快递的取件通知,点进去一看,居然看到一个“丰巢商城”,和腾讯一样,顺丰电商之心从来不死,再点进去,发现一个“9.9元任性拼购”子菜单,再点进去,陡然出现了以下界面:

丰巢商城——“9.9元任性拼购”

世界真热闹,继“千团大战”、“共享单车大战”之后,“千拼大战”拉开大幕,各位坐好,好戏马上开演,反正看热闹不怕事大。

庄崇沣 2018年8月12日 上海 大雨

备注①:本文的姊妹篇,欢迎关注本头条号,即可阅读:《消费升级:道在屎溺——*片鸦**、*女妓**和拼多多》

备注②③:本段图文引用坤鹏论《坤鹏论:别数落马云了 无山寨假货何来今日的德国和日本!》