4 月 5 日,SHEIN 在官网宣布既巴西平台业务后,下一站会在美国做平台。外界多次的猜测终于被官方盖章了。

从 2022 年有消息指出 SHEIN 正在巴西试点平台模式,鼓励第三方卖家及品牌入驻,到 SHEIN 的平台试点扩展到了墨西哥,到 3 月份,SHEIN 正式在巴西推出平台,再到官宣美国,看得出 SHEIN 做平台的决心还是很强的。

美国是 SHEIN 最大的市场,SHEIN 在美国面对的压力似乎也更多维度,不只是占有一定市场份额后继续增长存在难度,还有快时尚定位、中国企业、640 亿美元独角兽等标签下面对不小的外部压力。要在美国继续推进平台业务,难度也可想而知,而 SHEIN 除了在业务本身发力,也尝试了其他方法。

2023 年 1 月,SHEIN 将估值调低 300 多亿美元,以 640 亿美元的估值寻求 15-30 亿美元的 G 轮投资。 虽然 SHEIN 一再公关说暂时没有 IPO 计划,但大家仍然相信,这一次融资很有可能是 SHEIN 上市前的最后一轮。

而 36 氪 3 月消息表示,SHEIN 最新一轮融资即将交割,融资金额 20 亿美元,投资方包括老股东红杉中国、General Atlantic、Tiger Global Management,以及新加入的阿布扎比主权财富基金 Mubadala 等,其中 Mubadala 投资金额可能达到了 10 亿美元。

信息来源:CrunchBase 及互联网信息

在曝出最新一轮即将交割的消息之前, 据外媒 The Information 消息,在现在的投资方被公开之前,SHEIN 高管曾向 Google 和 Amazon 抛出橄榄枝 ,试探两家美国科技巨头是否有意向购买 SHEIN 的股份。

根据 The Information 披露的消息,SHEIN 寻求 Google 和 Amazon 投资,主要是因为 SHEIN 计划增加在 Google 上的广告支出以及在 Amazon 云服务上的支出,寻求投资可以获得更多资源支持,控制这 2 项成本。

不过,结果比较明显,SHEIN 的想法没有被推进。

面对 Amazon,SHEIN 还需低调?

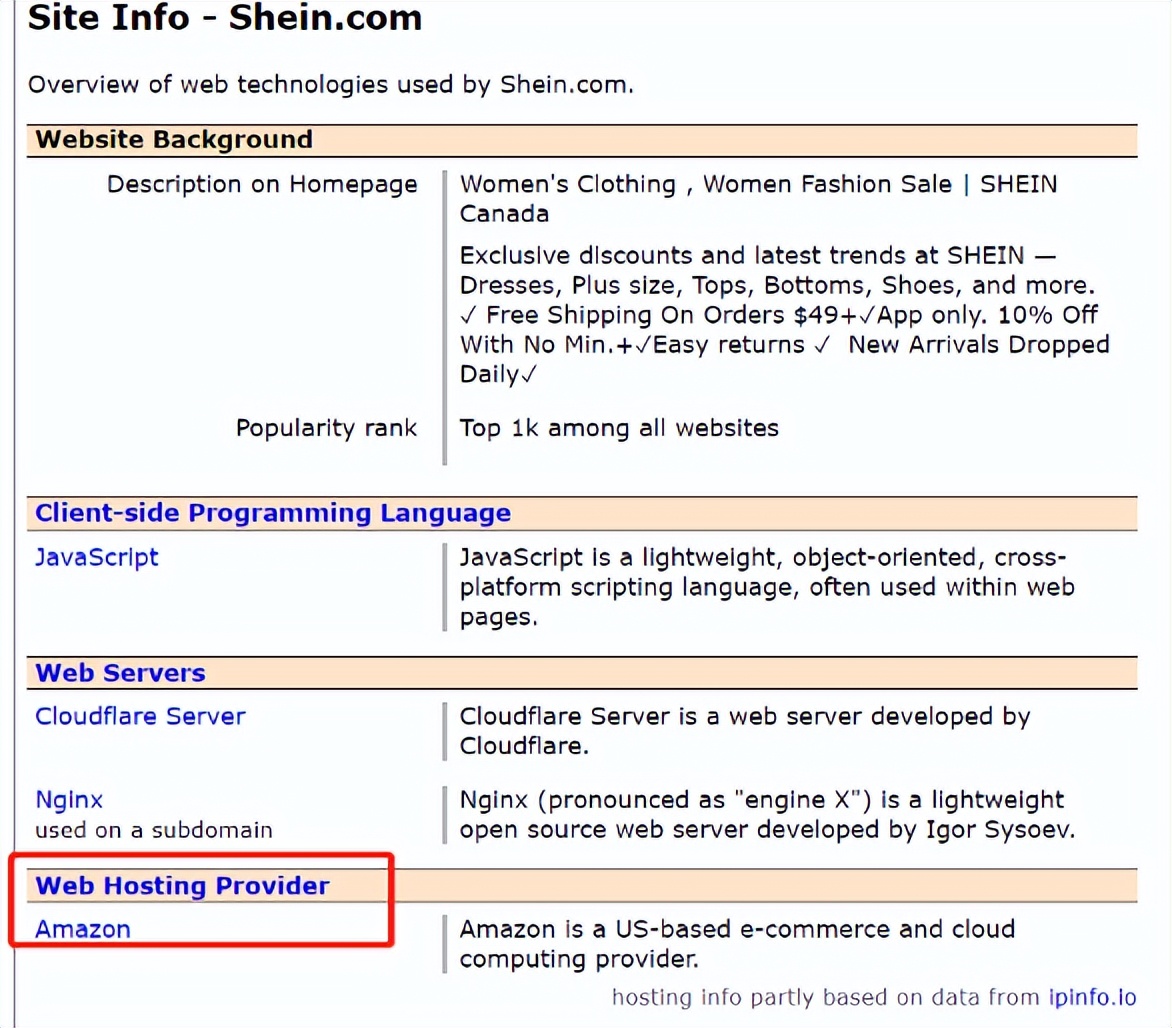

笔者查看了 SHEIN 网站正在使用的部分技术,其中 SHEIN 的 web 托管服务提供商、数据中心服务提供商以及 DNS 服务器提供商都是 Amazon。有消息显示,SHEIN 2022 年在云服务上的花费大约在 2 亿美元。随着用户数增多,SHEIN 在云服务上的花费也不可避免上升。

来源:W3Techs

除了这个原因,我们也可以大胆揣度一下 SHEIN 的其他想法。

如文章开头说的,SHEIN 开始做平台是很多人认为 SHEIN 与 Amazon 的竞争关系在加强的主要原因。但要想将平台做长久,大概率需要招募本地商家,也迟早要搭建自己的物流和仓储系统来保证履约。据接近 SHEIN 人士 Lucas 称,SHEIN 去年在巴西虽然已经启动了仓储中心,也在积极进行招商,但进度条还处在“先跑起来再说”的初期阶段。

虽然在 2022 年 SHEIN 的 App *载下**量多次超过 Amazon,SHEIN 也不止一次被拿来和 Amazon 做对比,但当下的 SHEIN 业务明显不够丰富,利润是靠薄利多销,任何计划外的变动都可能挤压利润空间,例如 2022 年的物流问题直接导致 SHEIN 的净利润率从 2021 年的 5.5% 下降到 2022 年的 2.3%(根据金融时报披露的 SHEIN 投资人文件中的数据计算得出)。现在的 SHEIN 抗风险能力并不高。

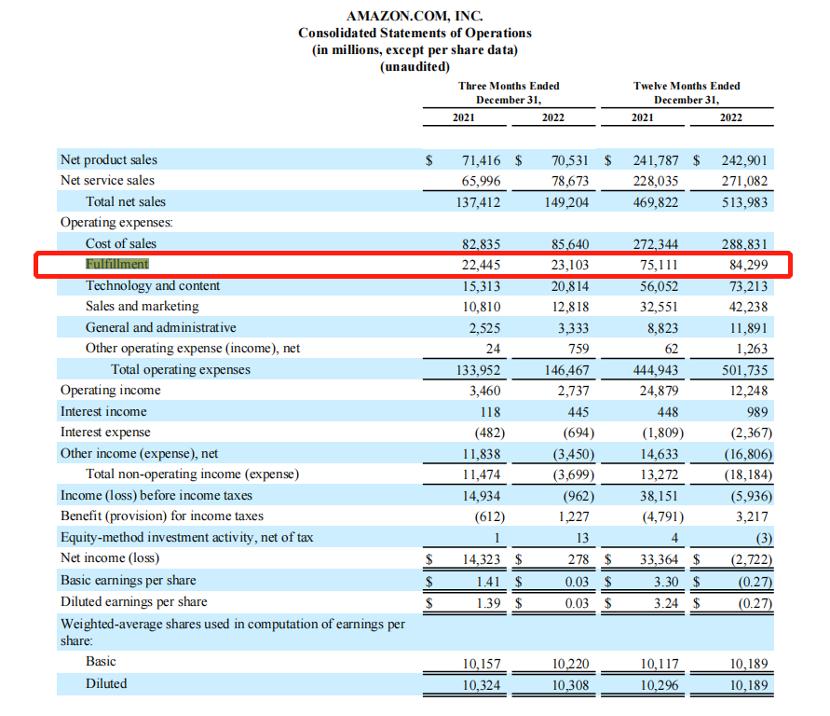

对比之下, Amazon 的起步要早太多,从 2000 年开始平台化,在这个过程中为了保证卖家——买家的交易流畅,同时为了降低各环节成本,Amazon 逐渐做出了云服务、物流、仓储服务、广告业务,都在行业内占据一定市场份额,而即便如此, 物流仓储对于 Amazon 来说都是很大的负重。 2022 年 Q1,受仓储和物流业务产能过剩影响,Amazon 甚至出现了 2014 年以来首次季度亏损。在前段时间发布的财报中,Amazon 2022 全年履约费用较 2021 年增加了 91.8 亿美元。

SHEIN 和 Amazon 自然还差很远。但是要在 2025 年实现 800 亿美元 GMV 的目标,SHEIN 还有 1 倍多的“努力空间”。如果平台化是 SHEIN 的一条路径,要赚 take rate 的钱,需要有强大的履约系统支撑,而这部分投入很有可能导致 SHEIN 从盈利变成亏损。 从 SHEIN 以往的“调性”以及现在资本市场的敏感度来看,用“阶段性亏损讲故事”可能性不大且风险偏大。而 Amazon 从各方面能力的储备来看,对 SHEIN 而言可能是一个优质的合作伙伴。

来源:金融时报

SHEIN 的云服务和数据中心已经在用 Amazon 之外,Amazon 在疫情期间的主要投入在仓储和物流,这是 SHEIN 最缺的地方。

而 SHEIN 可能考虑到的另一点在于,即便都做平台,SHEIN 的定位重合度,和 Temu 可能更像,而非 Amazon。

就现状而言,SHEIN 在以一个品牌/大卖的身份面对 Amazon,而非竞争对手。SHEIN 在 Amazon 销售并创建了品牌详情页。不同的是, SHEIN 在 Amazon 上架的产品 SKU 不大,以畅销款为主,且价位基本在 10 美元以上,平均单价明显高于 SHEIN 的独立站 ,同款商品售价有时甚至是独立站的 2 倍。两个销售渠道的价格差释放出的信息可以有多种解读,

(1)SHEIN 没把 Amazon 当做冲销量的渠道,品牌背书更多一些;(2)Amazon 的用户和 SHEIN 本身的目标受众还是有些差别的,毕竟 2 倍的价格也能卖得动,一定程度上说明了上面的定位差;(3)SHEIN 以 2 倍价格售卖 Amazon 都能接受,说明 Amazon 在快时尚品类上并不“强势”。(ps:但要说明的一点是,如果把品类放大到服装,不仅局限于快时尚,通过数据我们发现,Amazon 的市占比还是不小的。)

在外界或者媒体的眼里,SHEIN 是 Amazon 的一大威胁,但在 SHEIN 那里,Amaozn 是可以抱的大腿,但日子也不好过的 Amazon 似乎有另外的想法。

Amazon 需要盟友,但不是 SHEIN?

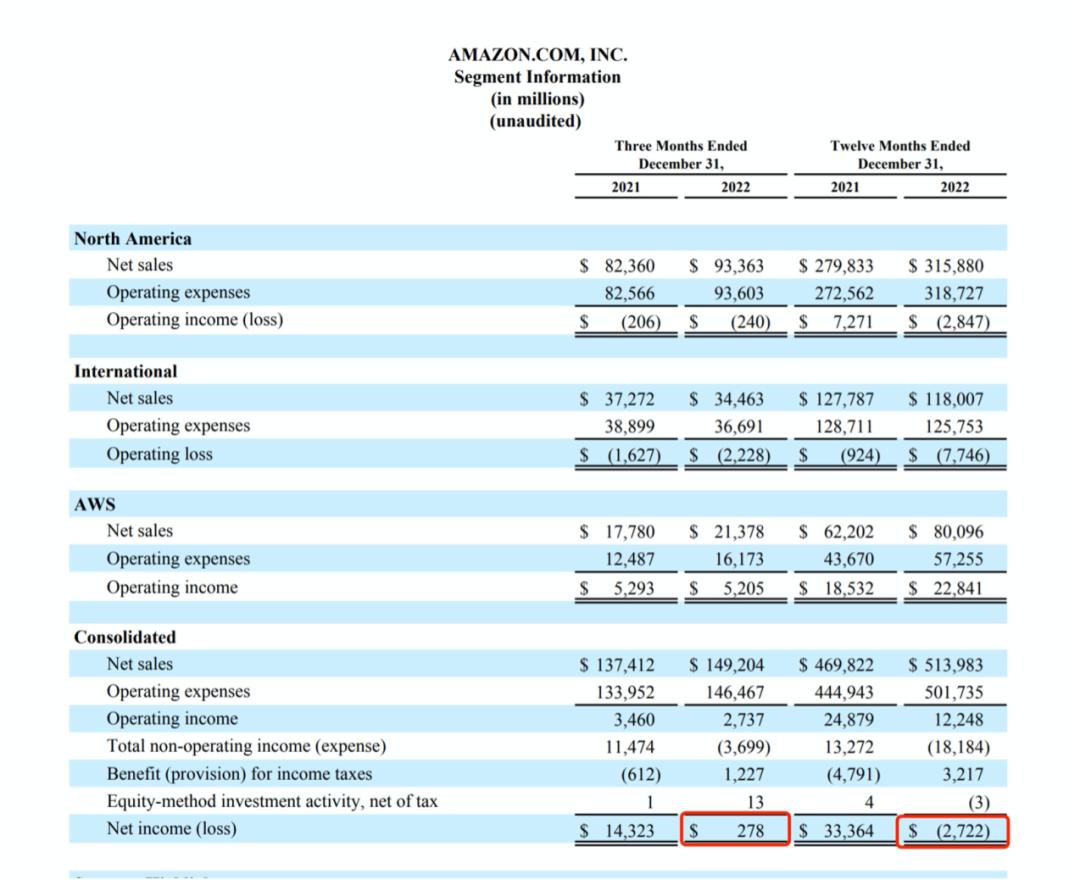

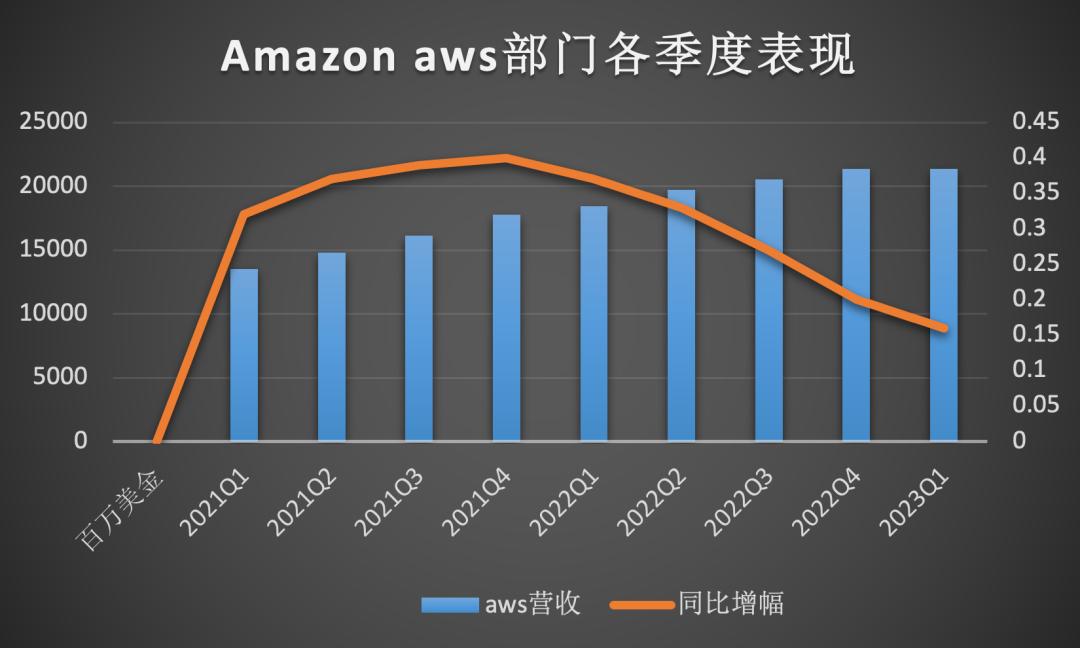

Amazon 2023 年 Q1 净利润 31.7 亿美元,同比扭亏为盈,但相较于 2021 年同期仍有将近 50 亿美元的差距,只能说 Amazon 在第一季度止住了颓势,还远远没有回到之前的状态。而在 2022 年,Amazon 全年净亏损 27.2 亿美元,是史上最差的一年。

具体来看,Amazon 将业务划分为北美业务、国际业务和 AWS 业务。其中,Amazon 的电商业务是北美业务和国际业务的大头。根据财报,这两块业务 2022 年都为亏损状态,且比起销售额变化,营业费用的变化幅度更大,说明 Amazon 在运营成本控制上做得并不好。Amazon 在财报中解释,电商业务营业亏损扩大主要都是履约和配送成本上升导致的。

而在 AWS 业务中,各季度的同比增长率逐渐降低,说明 Amazon 的云业务增速在放缓。

信息来源:Amazon 各季度财报

Amazon 要想改变现状,最有效的方式就是在利润率相对更高的业务上做文章,包括第三方卖家抽佣、广告业务和 AWS。无论是哪项业务,Amazon 都需要争取更多第三方卖家。SHEIN 有实力,可终究只是 1 个卖家,不是 Amazon 的最好的选择。

从现在的情况看,Amazon 更偏向于自己以往的“死对头” Shopify。

Shopify 作为出走 Amazon “叛军”的*火军**库,长期以来和 Amazon 斗得不可开交。2022 年,Amazon 推出 buy with prime,并鼓励卖家接入,买家在独立站看上的商品可以登录 Amazon 账号后用 Amazon 的付款和履约服务。卖家乐意,但 Shopify 对此十分抵触,买家选择 buy with prime,意味着 Shopify 自己的支付和物流服务会又增加一个强劲对手。

瑞银分析师 Kunal Madhukar 认为,用户在独立站使用 buy with prime 下单的行为可能会威胁到 Shopify 6%-14% 的收入。因此,Shopify 在 buy with prime 刚上线几个月的时候,就多次警告接入的商家违反了 Shopify 条款、并存在安全隐患。

可是,Shopify 本身就是靠解决方案吸引卖家,buy with prime 对卖家来说可以提升消费者对网站的信任,更有利于提升转化,本质上对他们有利无害,如果 Shopify 一味阻挠,其实有点破坏形象。

也许是因为生活都艰难,反而促成了 Amazon 与 Shopify 愿意坐下来谈判。Shopify 2022Q4 财报电话会议上,Shopify CEO Harley Finkelstein 透露正在和 Amazon 探讨如何在 buy with prime 上合作。

SHEIN 与 Google,不对口商谈

至于 SHEIN 尝试洽谈的另一个投资者 Google,和 SHEIN 的业务交集不大。

在 1 月份 SHEIN 给投资人的在文件中,SHEIN 承诺将在 2025 年实现营收 585 亿美元,净利润 75 亿美元的目标。2022 年 SHEIN 的营收是 227 亿美元,净利润约 7 亿美元。3 年时间,这么大体量的 SHEIN 要实现净利 10 倍增长,难度可想而知。

SHEIN 给出了实现目标的方法, 一是降低仓储、物流成本,提升利润率;二是提升用户复购,拉长用户生命周期;三是推出高端产品线,提升客单价。

其实这几个方式,SHEIN 已经在慢慢落实了。笔者把一些方式总结在下图。

这里想展开的是提升复购这一点。2022 年,SHEIN 的 1.42 亿用户中有 60% 是首次购物,这说明,在 2022 年,有 8520 万是新增用户。到 2025 年,SHEIN 要实现 2.61 亿用户,且 60% 为老客户,在这 3 年间,算上流失,SHEIN 的新增目标压力很大。

根据 SimilarWeb 数据, SHEIN PC 网站端 3 月份的访问量分布情况如下,直接流量占比最高,达到 34.54%,紧接着就是付费搜索流量。

来源:similarweb

SHEIN 的获客方式已经被分析得比较透彻了,除了买量,前期比较依靠网红营销、内容营销、SEO,随着实力增强,SHEIN 也开始通过开设线下快闪店、登上秀场等成本更高、但更多长尾流量的方式来获客。

SHEIN 可以说是最早发现 KOC 潜在价值的一批品牌,网红营销的套路基本被 SHEIN 摸透了。内容营销上,SHEIN 也是业界标兵,几乎是各品牌学习的对象,在几大社交媒体上都积累了很多粉丝。而即使在这些方法上已经做得很好了,SHEIN 还是对程序化广告有很大的需求。

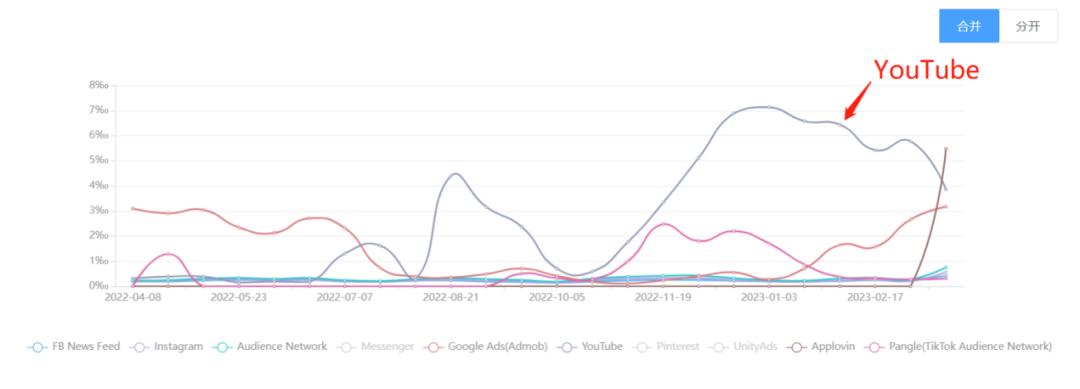

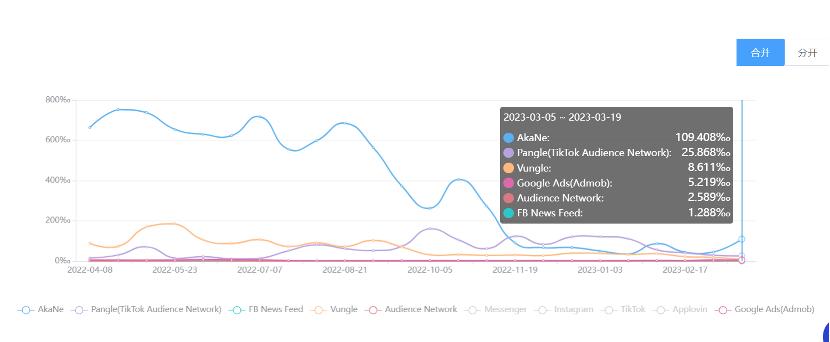

首先在网站端,SHEIN 绕不开 Google。 我们来看 App 端,根据广大大数据,近一年的全球市场上,iOS 版 SHEIN 在 YouTube 上的投放力度明显增强,其次是 Google Ads,之前主要在用的 Facebook 系渠道反而靠后了。而在 Android 端,近一年 SHEIN 使用最多的渠道是 AkaNe、Vungle 和 Pangle(TikTok audience network)。

近一年,SHEIN app 在全球市场渠道投放占比,iOS端(上)Android 端(下)|来源:广大大

在对程序化广告仍然有大量需求,且在 Google 系渠道投入更大的情况下,SHEIN 想寻求 Google 投资的理由也就一目了然了。

但反过来,Google 能从 SHEIN 身上得到的的确不多,拒绝 SHEIN 并不意外。 现在的 Google 已经被微软靠 OpenAI 压过一头,明显把主战场放在 AI。而从 Google 以往的投资/收购历史来看,Google 投资的与电商相关的企业基本上都是服务商,且与 Google 本身的搜索、广告、地图等业务相关。比如 Google 在 2013 年收购了简化用户线上购物体验的技术服务商 Channel Intelligence,2020 年 Google 收购爱尔兰企业 Pointy,Pointy 能帮本地实体零售商在线上展示库存。Google 从来没有投资或收购过类似 SHEIN 这样的 toC 企业。因此, SHEIN 与 Google 的商谈甚至不用到分析互利这一步,SHEIN 与 Google 的发展规划基本不对口。

结语

无论是本身的业务模式,还是企业定位,SHEIN 在海外面临的压力和质疑都不会小,如果能拿到 Amazon、Google 这类美国巨头投资,只看外部压力这一点减小这一点好处,都值得 SHEIN 去努力争取一下。即使没有结果,SHEIN 也不缺投资方。