总有人对合营安排理解很模糊,不知道合营安排和共同经营、合营企业等这些 这几个专用名词的区别,那么 我们今天就来讲一下合营安排财税处理。

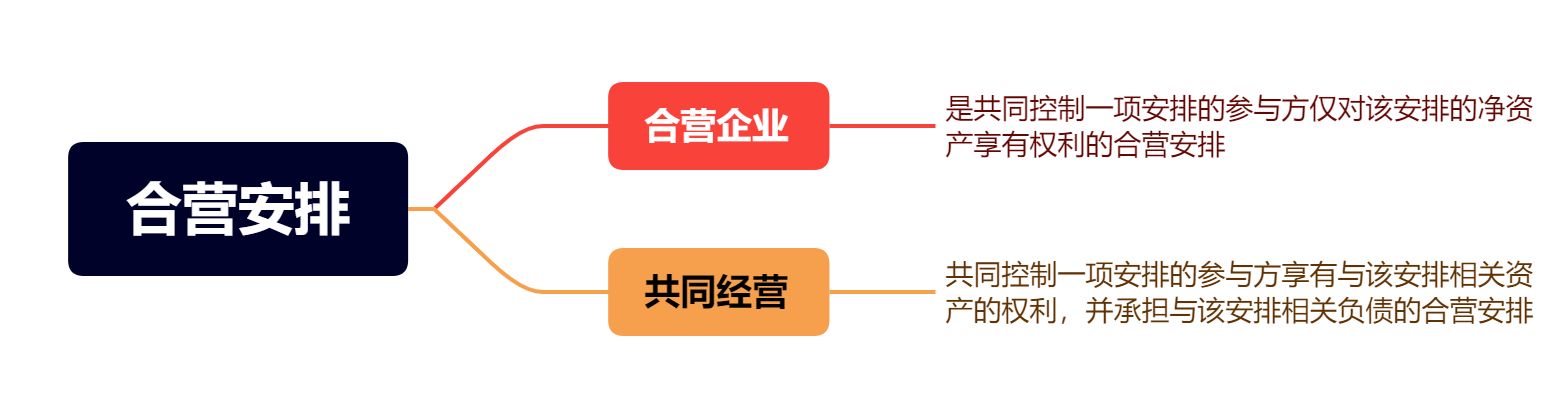

合营安排分为合营企业和共同经营,具体定义如下:

通过定义可以看出,合营企业对“净资产”享有权利,而共同经营则是对参与安排的 “ 资产 、负债”享有权利和承担义务。“净资产”一般对应的是股权,而“资产、负债”则是对应报表上资产负债。抓住这几个关键词就能很容易辨别出合营企业和共同经营的区别。

只要分辨出合营 企业 和共同经营的 区别那么账务是很好处理的。

至于税务处理 则相对麻烦。对于合营企业来说很简单,被投资主体进行纳税,这个操作与会计处理 没有联系。这里我们主要讨论一下共同经营情况下,税务如何处理。

共同经营模式下,对于合营参与各方,其财务处理主要是通过按份进行确认和计量。而税务方面则于财务 存在较大差异。共同经营模式下我们主要考虑两个方面的税收款,一个是企业所得税问题,一个是增值税。企业所得税问题其实按照会计处理一致的方式确认收入成本计算应纳税所得额 就可以解决。增值税则相 对复杂一些,其中涉及到企业之间比较实务问题。 何时*票开**,何时确认销售收入。

举例说明:A公司与B公司共同经营一个项目,该项目由A公司生产初级产口,移送给 B 公司,由B公司继续进行加工 生产成最终产品 后对外出售。 2 0 X 2 年4月,A公司生产初级产品1 00 件,总计生产成本2 00 万元。A公司交由B公司进行加工生产最终产品, B 完成最终产品生产 1 00 件,B公司生产成本 100 万元。 当月B公司对外销售5 0 件产品,每件产品单价 6 万元,实现销售 30 0 万元 (不含税) 。 A、B双方约定 按月结算以 5 :5比例对销售额进行分配。

A 公司移送B公司1 00 件产品时, 对于两个企业之间移送货物是否要交纳增值税没有明确规定 。 A 公司移送 B 公司产品并不是用于销售,而是用于再生产后进行销售,这个部分就不好界定 A 公司在移送时是否纳税,个人 认为 从实质来看,A公司在移送货物时,其与商品相关的风险报酬 并没有转转移, 该模式类似于委托代销商品,在收到代销商品之前,不确认销售收入 ,而是在收到代销清单时确认销售收入以及增值税纳税义务发生时间。个人认为,共同经营模式下也可以参照委托代销模式下增值税纳税义务以及销售收入确认的方法。

A 公司 当月应当会计分录如下:

B公司当月会计分录如下:

对于共同经营模式下,总体的财税处理就是这样啦,在实务中可能会遇到比举例中更复杂的业务模式, 这就要考验财务人员的判断以及业务处理能力了,具体问题还得根据实际情况具体分析。