我来大胆假设一下 格力电器 与 飞利浦 家电“融合”的前景...... ———————— What 正如我在上个月文章 《包抄A股!》 所说的。

格力 也已在逐步优化渠道和啃完了原材料价格飞涨的苦了,接下来上场的大戏将是 通过高瓴资本与国际家电巨头飞利浦家电建立某种“融合” 。 (背景:“飞利浦家电”总部设在荷兰,在厨房、咖啡、服装护理和家用护理电器领域占据全球领先地位,全球拥有7000多名员工,并在100多个国家开展创新、制造和商业活动,产品包括全自动浓缩咖啡机、空气净化器和真空吸尘器等等,2020年相关业务的销售额为22亿欧元。) ———————— How 目前,格力有可能以如下方式与飞利浦家电“融合”,具体得看谈判条件: - 战略合作协议 :无任何股权交易,双方仅通过达成 战略合作协议 来个“初次约会”,如:承揽飞利浦部分家电的生产外包(这也是为何格力在全国各地紧锣密鼓地建厂)、销售渠道互通、人才技术专利互通等;后续可进一步推进 委托管理 - 增发股份 + 股份收购 :格力增发股份,并与高瓴互换部分或全部飞利浦家电股份(高瓴于2021年初耗费约340元人民币收购的) - 回购股份 + 股份收购 :格力趁眼前股价低迷,继续推出 第四期回购计划 ,利用这计划收回来的廉价筹码,在2022年股市回升后与高瓴互换部分或全部飞利浦家电股份 - 现金收购 :格力直接用手上充裕的 现金收购 高瓴手上部分或全部飞利浦股份 - 现金收购 + 股份收购 等等 先说结论吧,我认为: 短期内,格力与飞利浦家电仅会通过战略合作协议或者委托管理的方式进行某种“融合”的几率较高 。至于原因,后文有讲。 ———————— When 至于“融合”时间点,我在今年端午节时写了篇文章 《优等生的“大肉粽”》 预计了时间点。

———————— Why 基于以下双方各自的相对战略优势,“融合”将能使得双方在技术、品牌、渠道和业务板块等多方面取得互惠互补,从而提升毛利率和市场影响力,达到双赢,用老外的话来说就是能产生Synergy(即:协同): - 格力 :空调产品优势、成本控制、国内品牌力和渠道...... - 飞利浦 :小家电品类丰富、国际品牌力和渠道...... 发生上述“融合”的必然性如何?咱从成本和收益角度进行分析(Cost-benefit analysis)。 成本 按董明珠之前的说法,格力与海外企业合作的前提是双方需要有文化上的契合,而这种所谓的“ 文化契合 ”其实基本可镶嵌在” 战略合作协议 “之类的合约上,企业文化差异造成的摩擦成本是可控的。毕竟,Business is business, nothing personal。 格力与飞利浦家电的“融合”成本是否昂贵? 这要看高瓴花340亿人民币收购回来的飞利浦家电业务是否昂贵。根据公开数据,2020年飞利浦家电业务营收22亿欧元,即170亿元人民币。所以,飞利浦家电业务的 市销率 为2.00,相比于2021年中期格力的 市销率 2.52、美的2.78、海尔2.20来说还是算划算的。 但是,如果继续深挖,按着飞利浦整体财报来看,其过去五年平均 ROE 和 净利润率 分别仅为10.73%和7.14%, 结论是飞利浦整体财务指标是“不够靓丽” ,同样是五年平均ROE和净利润率,比格力电器(29.16%,13.48%)和美的集团(25.96%,8.45%)都要差,仅比最弱的 海尔智家 的净利润率好一点(20.36%,4.17%)。 而且,飞利浦“家电业务”的ROE和净利润率大概率是会比其“健康科技”业务的要低得多。所以,大家就 不要期望高瓴在今年初买回来的飞利浦“家电业务”净利润可以有多高了 。 飞利浦整体净利润在2016 - 2020年的增长情况,不算理想。

结论是高瓴收购飞利浦家电业务的价格相对高了。所以,让格力接手高瓴收购的飞利浦家电是不现实的,不划算! 这也就不难理解董明珠在高瓴收购飞利浦家电后对外强调“跟我们无关。高瓴是一个投资公司,投资的地方太多了,有的是短期投资,有的是长线投资,可能它根据不同的对象做不同的决策而已”。 收益 假设,按照格力今年 第一期员工持股计划 的考核要求“每年净利润增长10%”来计算,2022年格力净利润将增至266亿元或以上。进一步,按照格力过往十年平均净利润率11.3%,反推出2022年营收将增至2355亿元(266/0.113=2355)。

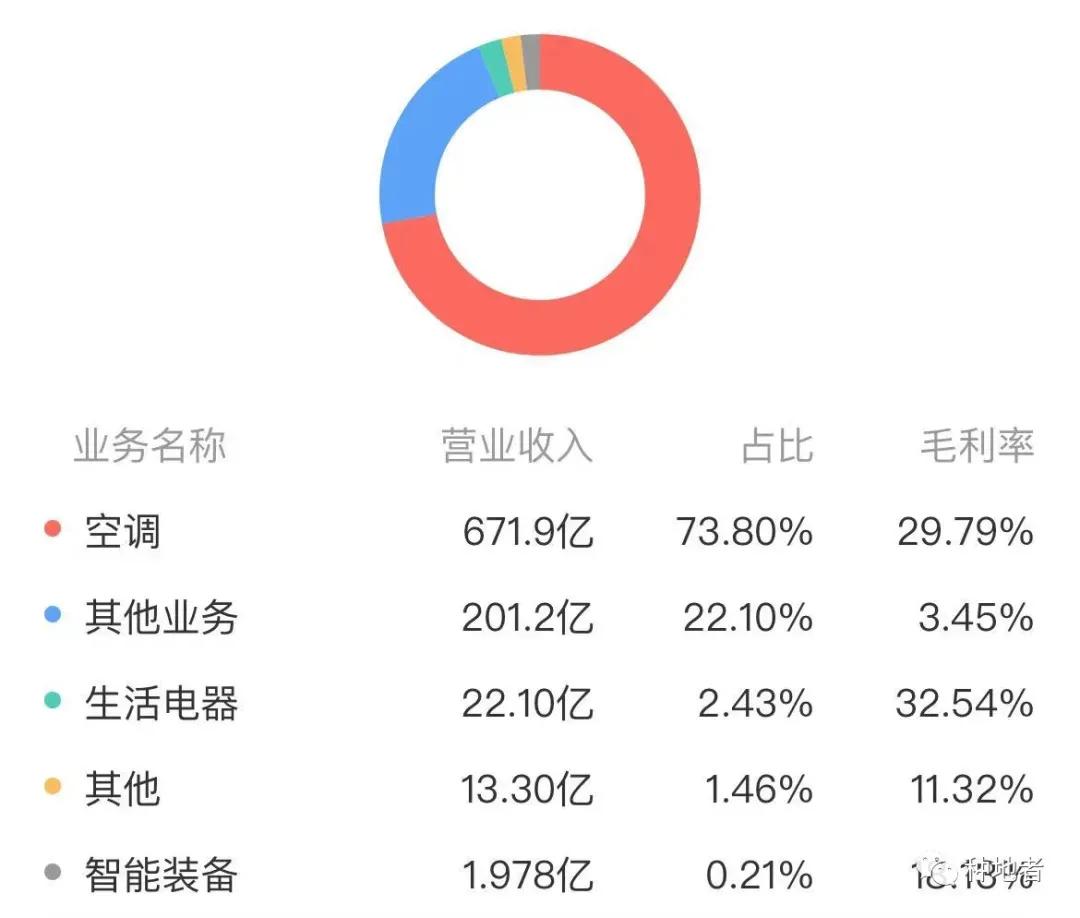

就算格力对飞利浦家电的控股程度可以达到并表会计处理,飞利浦家电这170亿元人民币的收入(假设飞利浦家电收入期间零增长)对于格力2022年营收2355亿元来讲不算重大。格力并表后2022年营收为 2505亿元 (即:2355+170=2505),帮助格力营收增长了 约7% 。 但是,回顾格力2021年中报,其生活电器收入仅为22.10亿元,占营收比例为2.43%,而且还同比下降0.38%。

如果,把上述170亿人民币的飞利浦家电收入并到格力财报,那么格力生活家电收入将增至 192亿元 人民币(22+170=192)。生活家电的占比直接提升至 7.7% (即:192/(2335+170)=7.7%),同比约上升 5.3个百分点 。格力多元化之路算是有效地向前迈了一小步。 这计算仅仅是1+1=2,还没计算格力与飞利浦成功“融合”后协同效应下的毛利率和行业影响力提升导致的1+1>2。 ———————— Where 通过上述成本收益比的分析,了解到格力如果收购飞利浦家电当然会带来协同效应和提升行业影响力(普天下所有收购兼并都是奔着这效应去的)。 但是, 飞利浦家电是一个价格不便宜,而且原业绩和增长性一般的标的 (尽管享有国际名声)。 那么,我们回头来关照一下本文的两个主角在短期内可能的打法: 格力 - 短期内,接手收购高瓴的飞利浦家电是不现实的 ,因为按眼前飞利浦家电业绩来看,收购价格较高,不划算,尽管存在“融合”后的协同效应空间- 除非,飞利浦家电持有不可多得的高科技专利(如:芯片、光刻机技术等)才值得格力按340亿元或以上价格出手收购,但概率不高- 否则,协同效应还是通过非股权交易的方式体现出来比较好,例如:格力可与飞利浦家电进行战略合作、委托管理等方式,对格力是件好事 高瓴 - 高瓴要集中力量通过数字革新实现可持续增长的全球投资企业- 仅仅是财务投资的角色, 无法直接操盘经营一家企业,在很多方面还需委托给格力或者与格力达成战略合作。 高瓴与格力在这方面举措的推动迫切性极高,因为可以利用飞利浦家电在海外市场的销售渠道帮助格力空调销售至海外市场,同时降低家电业务的运营成本 最后,再简单一点, 高瓴收购了飞利浦家电这事对格力是好事,但格力短期内只能通过签署战略合作协议等方式来互通销售渠道、技术、人才等来达成“融合”。但是,这“融合”力度肯定没有格力直接收购兼并飞利浦家电来得猛,短期一两年也就只能这样了。 后续,待事态有进一步变化再说吧。欢迎关注我的公众号“种地者”。