复星医药昨天公布了2021年的年报,营业收入390.1亿,同比增长28.7%,净利润47.35亿,同比增长29.28%,扣非净利润是32.77亿元,目前市值1295.3亿元。

我一直认为复星医药是国内本土医药制造企业的老二,老大是恒瑞医药。我们简单做一个比较。

恒瑞医药2021年的年报还没有公布,但我估计业绩和2020年差不太多,净利润甚至更差。2020年恒瑞医药营业收入是277.3亿,利润是63.28亿,市值2383.2亿。

复兴医药的营业收入高100亿左右,净利润低16亿左右,很明显恒瑞医药的利润率要高很多。

这个能够理解,复星医药经营路线与恒瑞医药不同,复星医药类似于医疗投资公司,有很多非医药制造收入。凡是和医疗健康相关的行业都会参与,这也是利润率低的原因。在医改前,很多人觉得复星医药不务正业,但是这几年的发展情况来看,复星医药确实更能承压,尤其是养了复宏汉霖这个吞金兽的情况下。所以复兴医药估值不算贵。

那复星医药2022年及以后的增长潜力多大呢?

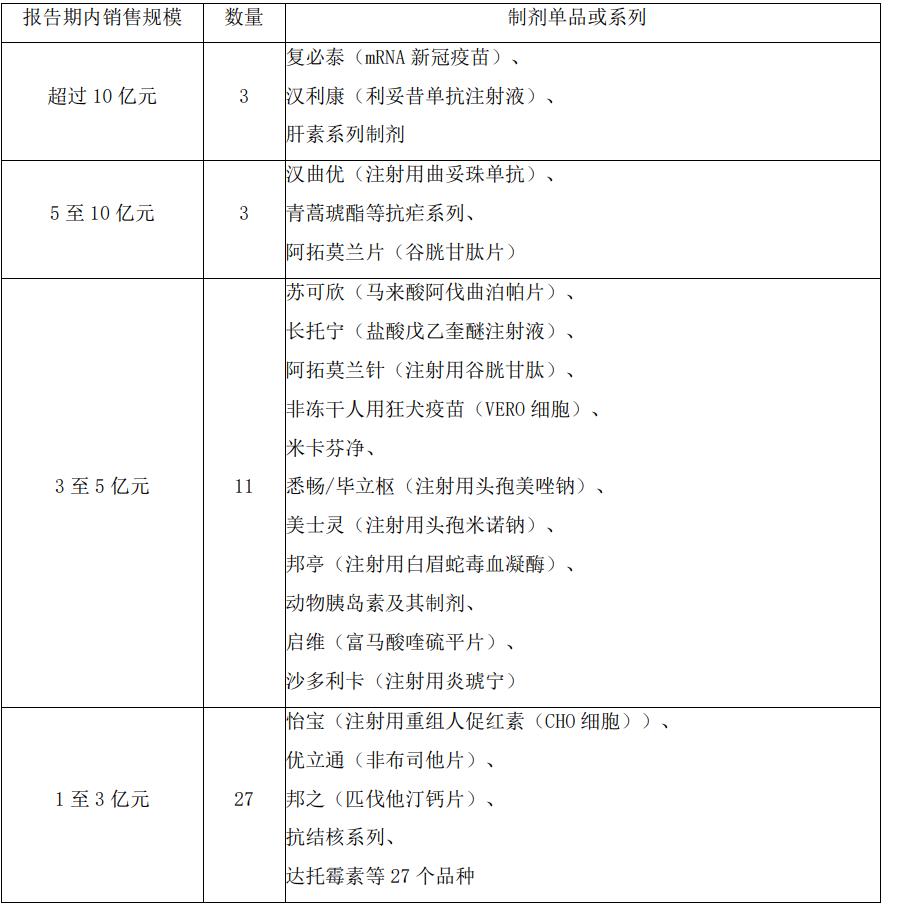

首先看下在售产品,这个是单品销售>1亿的产品:

这里面最大的亮点是复必泰(mRNA新冠疫苗),这是个苦命的孩子,如果2021年二三月就批准上市的话,年销售额100亿是没有问题的。但现在国内仍然处于二期临床试验中,不特批的话,上市遥遥无期。

谨慎是对的,毕竟mRNA药物应用于健康人体还是人类的第一次,只有充分收集数据,保证在国内人体内使用安全的前提下,才能批准。复星医药一直在等这个机会,我个人觉得大概率会批准,只是时间问题,不过到时候市场有多大并不好预测。

在2022年,曲妥珠单抗大概率是要上10亿,阿伐曲泊帕也可能上10亿,还有阿达木单抗、贝伐珠单抗基本可以上5亿以上,CAR-T上1个亿,尤其是目前销售额为零的PD-1斯鲁利单抗,5-10个亿应该没问题,所以2022年复星医药制药这块维持20%-30%的增长是没有问题的。

那2022年有没有上市的创新药呢?根据公告,自研的产品进度比较慢,不太可能有自研创新药上市,依然还是靠引进产品。

不得不承认,复星医药在创新药引进这一块,做得确实很不错,国内数一数二。眼光非常独到,都是国内临床急需,国内药企有没有能力研发的药品,于公于私都是做好事。

还有一点,复星医药真的在做产品国际化,非洲、印度、美国都有业务,不是在喊口号,确实在做事情,有产品有队伍。从产品引进和国际化这方面来说,比恒瑞医药强的不只是一点点。

总之,目前来说,复星医药估值偏低,尤其是在港上市的复宏汉霖。