在A股里,能激起众人兴趣的,无疑是茅台,后来又多了一个宁德时代。

自2001年上市以来,茅台经历过几次大风大浪,但都通过改革的契机实现超越。

从专业人士到普通人士,虽然不一定都做投资,但他们基本都知道茅台。

据说,在训练初出茅庐的基金经理时,有些基金公司建议他们从买茅台股开始。

三大神水

目前为止,全球范围内知名度很高的“神水”有三个: 美国的可口可乐、中国的茅台酒、起家于泰国的红牛。

尽管他们的配方不同、主打的方向也不同,但都凭借着各自的努力,成为一代经典。

10月25日,可口可乐刚刚发布三季报,公司不仅延续了上半年的发展势头,营收与净利润均超出市场预期。

其中,公司营收110.63亿美元,同比增长10%;净利润为28.22亿美元,同比增长14%。

来源:百度股市通

这两年,在通胀高企之下,从能源到商品,都在经历不同程度的涨价。可口可乐业绩的表现与其接二连三涨价的策略脱不开关系。

此前,有消费者在得知可乐涨价的消息后表示:以后不喝了!

不过,从公司销售业绩来看,可乐仍然是一群人戒不掉的爱。

有意思的是,除了大张旗鼓涨价外,可乐还有一些隐匿的涨价手法,很多人没有觉察出来。

比如,它在中国推出200ml的迷你装,售价约2.75元一罐,含量只有 330ml 标准装的60%。在日本则将500ml的包装拆分成350ml和700ml两种规格。

众所周知,可口可乐是巴菲特的投资挚爱。巴菲特从1988年买入可口可乐股票,期间经过2次加仓。截至今年6月,伯克希尔·哈撒韦公司仍是其第一大股东。

来源:Choice

不过,对可口可乐股票钟爱的,不只有巴菲特,美国佛罗里达昆西镇的居民们,更是用自己的实际行动为其正名: 可口可乐,我们也爱!

来源:网络

可口可乐上市100多年来,股价大概涨了50万倍。如果说美国有很多长牛股的话,可口可乐算是代表中的代表。

从1922年开始,昆西镇的村民们几乎世世代代买入可口可乐。据悉,70%的人成了百万富翁,这比巴菲特出手整整早了66年。

经过几百年的沉浮,可乐孕育着赚钱的神话,每当经济出现萧条、或者动荡时,人们总会想起它。

截至目前,标普500指数年内跌去14.45%左右,可口可乐反而逆势涨了大约2.59%。

如果非要为可口可乐的风靡找个理由,产品出现早、强大的品牌力、可以长期提价抗通胀、商业模式好等都能提供强有力的支撑。

事实上,可乐对于大多数人来说,已经是一种心灵的慰藉、一种生活习惯。

2020年,雅虎财经对巴菲特做了一次专访,当时巴菲特笑称:“预防新冠肺炎的手段是多喝可乐,可乐能预防一切。”

“无论在什么境遇下,人们都会留下5美分买可口可乐”,这句略带玩笑的话,依旧让人记忆犹新。

茅台的进阶之路

外国人钟爱可口可乐,中国人热衷茅台酒。

一个是糖+碳水的快乐,一个是水+酒精的快乐。可乐的故事不少,茅台的故事也很多。

作为高端白酒的代表,2010年,湘财证券一位研究员首次提出“万亿茅台”的论述,预测称,十年后茅台的市值能达到万亿。

当时一经传开,质疑声四起,谁也不太敢相信,水和酒精勾兑出来的生活非必需品,可以成为股市里的“核心资产”。

不过,在磕磕绊绊中,茅台确实做到了。资本市场涨涨跌跌,茅台酒的价格也经历过起起伏伏,而今逐渐成为大众心中的一种情结。

天风证券做了个研究发现,2000年—2003 年、2004年—2008 年、2009年—2013 年、2014年—2018年共经历了四轮周期性调整,其中高端白酒在宏观经济的大幅周期波动中业绩增速相对平缓,利润波动较小。

相较次高端赛道,高端白酒呈现出更强的业绩韧性和抗系统性风险能力,因此在宏观经济走弱的景象下更具备发展的稳定性。

高端白酒之所以成为高端,首先离不开历史上,酒商对于消费人群定位的转变: 从政商务主导,转变为大众消费者主导。其次,离不开白酒价格越高,品牌越香的定律。

2012年以前,高端白酒的消费群体,主要是以政商为主。至于这个占比有多高,茅台的一位董事长曾透露,直接与间接额度占公司业务量的40%左右。

然而,2014年以后,由于一些限制性因素,高端白酒的行业逻辑发生变化,居民端接过白酒消费大旗。

这个转变,对于白酒行业来讲,经历了一番阵痛和寒冬。从一群稳定的消费群体,过渡到另一群,中间的不确定因素太多,比如接受度、消费能力等。

好在经过探索以及一些天时地利人和因素的配合,高端白酒尤其是茅台重获新生,逐渐演变成“国民饮品”。

随着经济的高速发展,2015年开始,居民的收入与财富不断提升,极大刺激了高端消费行为,可支配收入上涨使得 “少喝酒,喝好酒” 成了国民饮酒的新风尚。

由于茅台本身的品牌沉淀,面子消费为他们的一大需求。

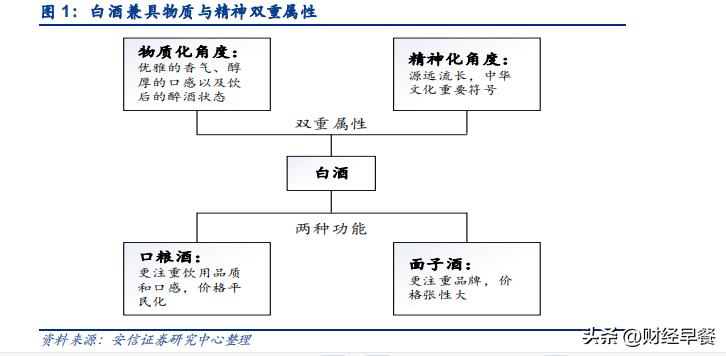

不少机构跟踪人们的消费行为发现,高端白酒已经兼具物质和精神的双重属性。2017年以来,高端白酒中个人消费占比由2012年的18%提升至45%。

渠道之道

除了经营策略的转变外, 茅台始终离不开公司历任领导对其品牌及渠道的探索 。

茅台卖的不仅仅是水和酒精,茅台酒最主要构成因素是历史。

从“金奖”到“国酒”,从赤水河到微生物,从产能到工艺,还有“茅台护肝论”,人们从这些真真假假的故事中,得出一个结论,茅台酒就是好。

2011年11月,茅台以4.43亿元的重金,拿下中央电视台2012年黄金时段广告“标王”,从此家喻户晓。

不过,有一说一,对于懂酒的人来说, 茅台的酒确实好喝:香且不上头。

在向大众群体转变的过程中, 茅台采取了稳住价格,拓展渠道商二步走的策略。

历史上,泸州老窖、山西汾酒、五粮液都当过一段时间的龙头,只不过,后来,茅台坚守住了高端的定位,一跃成为高端白酒中的龙头,直到如今。

茅台的渠道利润丰厚,在此前的时候,不少人到处托关系也拿不到其经销代理权。但转型期的压力之下,茅台开始降低门槛,向社会招商。

据悉,2013年,茅台十年来第一次放开代理权,只要以999元/瓶进货30吨飞天茅台,给茅台打货款6000多万元,次年就可以成为茅台经销商,享受3吨出厂价为819元/瓶的配额。

茅台的上半场,靠着品牌建设和渠道的放开,完成了大众消费的转型。下半场的任务,则是通过渠道管理来稳住价格。

2018年—2020 年: 李保芳着手整治经销商、完善营销体系。茅台重点扩大直销渠道,不再新增专卖店、特约经销商、总经销商,并推动营销扁平化。

2020年—2021 年: 高卫东积极控价并扩大茅台酒的终端供货,让更多消费者能平价买到茅台酒,取缔贴牌销售并加大系列酒销售。

2021年9月—至今: 丁雄军在营销、价格、渠道等方面继续探索,着力让茅台酒回归商品属性,保持茅台酒供需紧平衡。比如,大家熟知的i茅台销售平台,力求把握渠道的主导权。

他的一系列动作,也被市场理解为要着力解决茅台酒扩产的问题,而扩产背后也反映了茅台酒长期以来供需和价格体系的潜在短板。

尽管茅台这些年一直在扩产,但就市场上不少人的反馈来看,茅台依然不好抢。

再加上,本着年份越久,酒越香的理论来看,上了年份的好酒,被称作“可以喝的古董”,收藏茅台成了一大现象。

毕竟,量价两个要素来看,提量并不是那么容易的,尽管茅台的现代工艺已经提升了不少,生产酱香酒本身需要时间。

从券商的预计来看,i茅台上线后成为茅台酒营销改革的抓手,只能说,十四五期间的量价平衡。

另外,尽管中国酱酒市场规模逐渐扩大,行业产能逐年递增,但是2021年酱酒总体产能仍然只能占据白酒行业的8%,而酱酒却在居民饮用白酒香型中排名第二,市场供给远小于购买需求。

除了黄牛以外,买到茅台酒的人,要么及时喝掉,要么收藏起来,等到需要的时候再拿出来,总之,不会轻易卖掉。

最近笔者的一位朋友,在家打扫卫生时,惊喜的发现两瓶分别产自于1987年和1989年的茅台酒,于是发了个朋友圈并配文称:要慢慢品。

即使买来收藏,似乎也不错。就像顶级奢侈品的逻辑,价格越高,反而越有人买。

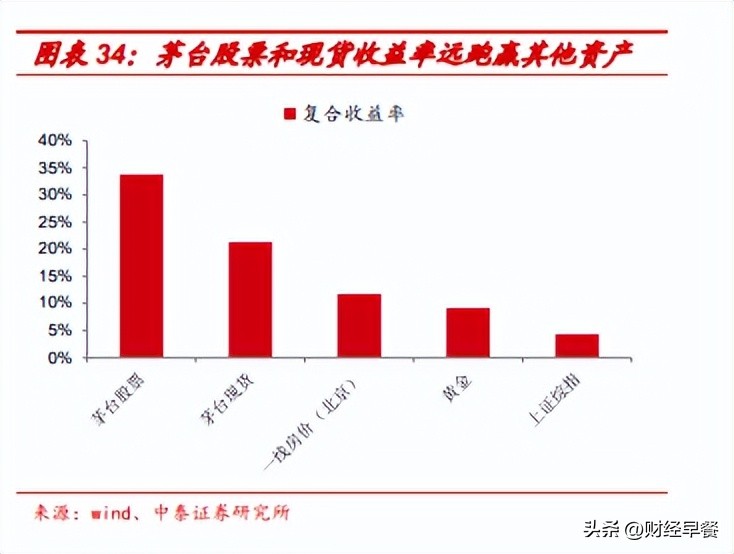

中泰证券在《论白酒的先行指标》一文中指出,把茅台和其他资产放在一起比较,2000年—2019年期间,茅台的复合增长率已超过房价。

茅台酒的价格越炒越贵,社会上呼吁其回归商品属性的声音也随之走多。去年,市场上也时不时传出茅台酒降价的消息。不过,真真假假,不得而知。

结语

最近,有一项数据引发了不少人关注。根据Choice数据,2022年三季度,贵州茅台的市值达到了2.35万亿,超越腾讯控股,成为中国市值最高的上市公司。不过,近一周以来情况又有逆转。

从业绩上来看,茅台业绩依然可圈可点。前三季度营收、净利润同比增速超15%。

今年以来,茅台大动作不断。 在高端市场站稳脚跟的茅台,也在积极拓展消费群体。

从产品价格带布局来看,在茅台1935价格定位之下的还有500—1000元价格带的汉酱系列、200元到500元价格带的茅台王子酒系列以及其他,分别布局次高端及大众酱酒市场。

当年五粮液登顶行业龙头后也曾不断发力,大举提价、扩产。

不过其奉行的OEM(贴牌生产)品牌多元化策略虽有助于消耗浓香型白酒生产时附带的低质酒基,但低端产品也透支了品牌,加上公司治理存在各种问题,后来被茅台赶超。

在如今的市场格局下,茅台的这套玩儿法,能否不因其商品多元化而降低品质,值得关注。

此外,今年茅台还跨界推出了价格不菲的冰淇淋。不禁让人感叹,为了迎合当下潮流,那个似乎不怎么需要改变的老牌企业也玩儿起了营销。

80年代,为了迎合大众口味,可口可乐曾短暂改变自己用了100多年的配方,在可乐里加了更多的糖,最后惹得粉丝上街*行游**。

其实,对于消费这个领域来说,有些东西吃的就是一种记忆。虽然饭馆的饭不难吃,但最爱的还是记忆中妈妈的味道。

还好,茅台冰淇凌只是茅台的副产品。只要茅台酒的味道不变,茅台的根就还在。

声明:本文观点仅供参考,不构成投资建议或承诺。广大投资者需树立正确的投资理念,增强自我保护意识。