相关资讯

1、 “新美联储通讯社”:预计美联储11月加息75BP 可能暗示12月缩小加息幅度

2、 上海金属网:德国联邦政府宣布将投入总计2000亿欧元,以应对能源价格上涨。该援助计划包括为电力和天然气价格设置上限以及援助企业。该计划将持续至2024年。

根据上述信息,信达期货研究所给出10月24日相关品种的投资建议。

铜核心逻辑及操作建议

核心逻辑:短期来看,近月换月后铜价可能出现一定的回补,后以宽幅震荡为主;中期,重心下移。

盘面情况:上周铜价先抑后扬,上涨至前期下跌空间的50%分位处。国内市场净多增仓1691手,净空减仓2132手。宏观面上,上周五,“新美联储通讯社”发布消息称,预计美联储11月加息75BP ,暗示12月缩小加息幅度,令市场情绪有所放松,但从美联储总体的表态来看,抗击通胀的决心仍然坚定,若12月减缓加息,也会考虑在23年通过一系列措施将利率上涨至目标水平甚至更高。

美联储减缓通胀的基调未变,有色宏观持续承压。德国宣布将投入总计2000亿欧元,应对能源价格上涨,此举一定程度上缓解由于能源短缺带来的经济冲击,但无法解决根本性问题,经济的下行压力仍然很大。

供应端,矿端与冶炼端均偏紧。加工费持续上行,最新录得87.8美元/干吨,而今年秘鲁*工罢**频繁,智利铜矿产出减速,矿端产出未达年初的指导量,此种情况下,加工费仍然在高位,可推出冶炼产能相对更紧,供应端总体偏紧。

需求端,国内库存异动十分明显。上周上期所仓单库存从前期的不到5000吨猛增至超过70000吨,可能的原因是国内疫情防控趋严,现货市场出货不畅,市场预期走弱,持货商将部分隐形库存交付至交易所交割,近月换月后再接回,以赚取其中价差。前期库存大幅增长,短期对市场产生了向下的压力,但预计影响偏短期,近几天库存已经开始回落。

现货成交:据上海金属网,上交易日现货市场成交一般,升水较前日上升15元/吨。主流时段平水铜升730元上下,好铜升770元上下成交尚可,昨日湿法和差铜稀有。

策略建议:前两周连续-连三价差一度拉涨至4000元/吨以上,我们一直建议关注反套摸顶策略,目前此策略正在盈利,建议择机离场,未入场者不宜再建仓

关注点:消费、疫情、全球经济

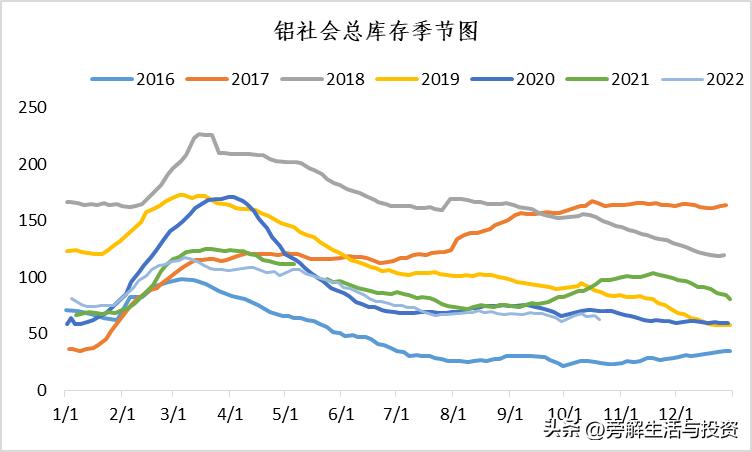

电解铝核心逻辑及操作建议

核心逻辑:若LME确定对俄铝实施制裁,可能引发俄铝向我国内转移,国内供应压力减小,不利于沪铝的支撑。中长期,宏观与供需均不佳,重心下移。

盘面情况:上周铝价总体表现处于震荡区间,未有较强的亮点。国内市场净多增仓6225手,净空增仓2624手。上周五,“新美联储通讯社”发布消息称,预计美联储11月加息75BP ,暗示12月缩小加息幅度,令市场情绪有所放松,但从美联储总体的表态来看,抗击通胀的决心仍然坚定,若12月减缓加息,也会考虑在23年通过一系列措施将利率上涨至目标水平甚至更高。

美联储减缓通胀的基调未变,有色宏观持续承压。德国宣布将投入总计2000亿欧元,应对能源价格上涨,此举一定程度上缓解由于能源短缺带来的经济冲击,但无法解决根本性问题,经济的下行压力仍然很大。10月28日LME将公布是否对俄铝实施制裁,若制裁成立,一方面引发市场对于供应削减的恐慌,另一方面,无处可去的俄铝很可能寻求中国市场的接纳,引发国内铝供应转松的压力。若制裁不成立,前期运往交易所仓库的俄铝有望流出,铝价的下行压力减轻。

国内逻辑:陕西等地氧化铝因矿石等问题出现明显减产和停产,产能利用率仅达66%,氧化铝产能受到一定的限制。云南限产,四川复产走缓,料铝土矿进口将自高位回落,国内供应端有支撑,但需着力关注LME与美国对俄铝是否实施制裁;需求端主要关注房地产的后端消费,目前尚未回暖。

国外逻辑:LME仓单的明显上升短期对伦敦铝市场产生压力。

现货成交:据上海金属网,持货商早盘跟盘报升贴水,对11合约在升30元/吨上下。铝锭现货跟盘上涨,华东市场持货商对网价报均价~均价+10元/吨上下听闻成交。昨日大户收货积极性一般,华东市场收货价在18660元/吨上下。整体来看,现货市场成交表现一般。

策略建议:观望或波段操作(注意设置止损);长期空头配置

关注点:海外电力短缺程度、国内消费、云南水电、LME及美国是否对俄铝进行制裁