在服装行业,成立于1998年的拉夏贝尔被称作“中国版ZARA”,主营大众女性休闲服装,一度成为平民时尚的代表。

面对中国市场,拉夏贝尔创始人邢加兴想出的策略是急速扩张抢占地盘。2011年之前,拉夏贝尔仅有3个女装品牌,门店数量为1841个;2012年,邢加兴提出“多品牌、直营为主”的发展战略。

2015年以后,公司基本停止内部新培育品牌,主要通过投资合作的方式拓展新品牌,至此开启了不断“买买买”的并购模式,当年在国内新增1006家零售网点,是ZARA、H&M等国际快时尚品牌新增门店数量的十几倍。财报显示,2015年拉夏贝尔实现营业收入90.96亿元。据披露,持续的零售网点扩充和在线平台收入的快速增长是公司营收增加的主要原因。

2014年10月9日,拉夏贝尔在香港联交所主板上市。此后2017年9月,在多次闯关A股后,拉夏贝尔终于顺利登陆上交所,成为国内首家A+H股上市服装公司。

质押爆仓违约,实控人质押接近100%

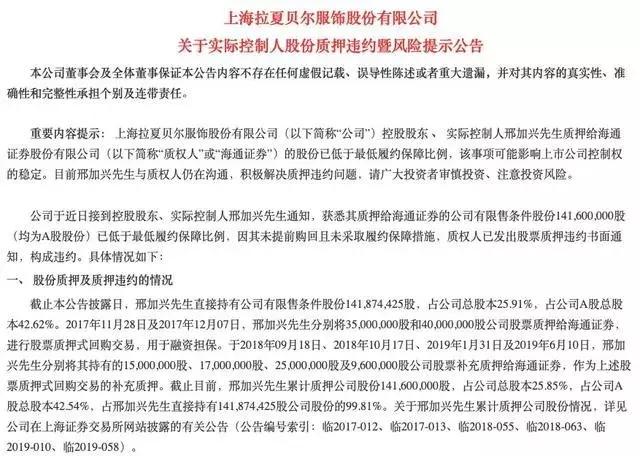

拉夏贝尔实控人持股质押比例接近100%,且已构成违约,也就是俗称的质押爆仓(指上市企业在金融机构开了个“当铺”,股东把股份“当”在这里拿到钱,在约定的日期解约,并偿付本金和利息。但是当股价持续走低,尤其在接近达平仓线时,质押人就需要用足够的资金或者其他的等价物补充,如若没有,就会面临违规)。

拉夏贝尔实控人邢加兴质押给海通证券的股份已低于最低履约保障,由于未提前回购且未采取履约保障措施,已构成违约,将有可能影响上市公司控制权的稳定。截止目前,邢加兴累计质押的14160万股股权占公司总股本的25.85%,占其本人持股的99.81%。拉夏贝尔实际控制人之一致行动人上海合夏将其持有的600万股公司股份向中信证券做了补充质押。

从首亏到巨亏,拉夏贝尔经历了什么?

拉夏贝尔的亏损从2018年开始。财务数据显示,2017年,公司营收89.99亿元,归母净利润为4.99亿元,同比下降6.29%;2018年,公司营收101.76亿元,归母净利润却为-1.6亿元,同比大降132%,是其上市后首次出现亏损。2018年,拉夏贝尔的短期借款高达19.12亿元,而账上货币资金仅6.05亿元,存货却高达25.34亿元,此外还有3.31亿元的长期借款。

2019年第一季度,拉夏贝尔的归母净利润达到975.1万元,当时公司曾预测其半年度净利润降幅可能会超过50%,但按预测数据来看情况却远超预期、很不乐观。

2019年上半年,拉夏贝尔营收同比下降超20%;同时加速过季品销售,导致商品平均毛利率同比下降;此外,公司业务转型调整、降本增效等举措正在积极推进中,但实际效果尚需一定时间才能逐步体现,上半年费用的减少未能抵消毛利下降的影响。

上半年关店超2000家,股票下跌,疑似财务粉饰

此外,拉夏贝尔在半年度业绩预测公告中还表示,公司主动采取收缩调整策略,聚焦高价值业务,据披露,截至2018年12月31日,拉夏贝尔共拥有9269个线下零售网点。根据公告中披露的半年门店净减少数量计算,截至6月底,其门店已经低于7000家。境内线下经营网点较2018年底净减少2400余个。以此计算,今年上半年,拉夏贝尔日均关店数量超13家。

其实从2018年开始,拉夏贝尔就在不断关闭门店。虽然加速关闭门店可能导致其营收出现一定程度下滑,但理论上来说成本应该也会随之减少。然而,2018年年报显示,拉夏贝尔的销售费用高达60.32亿元,同比增长38.51%;管理费用5.04亿元,同比增长29.51%;财务费用5246.5万元,同比增长216.42%。

监管部门曾针对此问题要求公司解释,拉夏贝尔将原因总结为:社会平均工资上涨导致员工费用上升,待摊费用摊销因关闭低效门店加快摊销,行业竞争激烈,增加商场活动导致商场费用上升等。

在业绩持续低迷的背景下,公司的股价正不断走低。拉夏贝尔于2017年9月在A股上市,在上市之初达到每股31.42元的最高点后,股价不断下跌,目前已跌破发行价。2019年8月6日,拉夏贝尔盘中股价一度跌到4.96元,创下历史新低,与最高位相比,已下跌超84%。

事实上,除了业绩低迷外,拉夏贝尔还疑似进行了财务粉饰。蓝鲸红岸风险挖掘系统显示,公司财务粉饰得分为53.93分,财务粉饰属于关注级别。

细数拉夏贝尔走过的弯路

拉夏贝尔的快速扩张确实在短期内让其业绩有了提升。但因急速扩张、企业战略等原因造成的低效率、高库存等问题开始显现,加之电商平台不断普及的冲击,一系列问题接踵而至。

直营模式拖累营收

如此大的零售网络,采用的都是直营模式。一旦市场下行,销售遇冷,直营模式的过高成本将严重拖累营收。

在服装业独立分析师马岗看来,服装企业在不同的成长时期适合不同的运营方式。企业往往在成长初期都选择加盟模式,在积累一定的资金后才会选择向直营转型,在这个期间内,品牌方会通过给予经销商返利等方式,让全国的经销商逐渐适应并支持直营的模式。

买买买的多品牌策略不扎实

而除了门店数以外,拉夏贝尔近年来也在做大量子品牌的并购。但是La Chapelle、Puella、La Babité三个品牌服装风格差异不大。

2015年以后,拉夏贝尔基本停止了内部新品牌的培育,主要通过投资合作的方式拓展新的品牌。由此,并购成为拉夏贝尔上市之后的关键词,其中,收购法国品牌NafNaf SAS备受争议。NafNaf SAS却并不是一家业绩表现良好的品牌。数据显示,该品牌在2017年亏损约5126万欧元,2018年亏损有扩大的趋势。

很多品牌都推出多品牌的策略,例如安踏,但安踏的主品牌发展稳健,且整个团队对于FILA的运营稳扎稳打。有业内人士指出拉夏贝尔目前的团队并没有运营众多品牌的能力。

存货周转效率低

公开数据显示,2018年拉夏贝尔的存货周转天数为285天,太平鸟和森马服饰2018年的存货周转天数分别为183天和129天,与其他品牌相比,拉夏贝尔的存货周转效率更低,一旦出现滞销,就会造成库存积压。