今天,我们来做一下关于骨科器械的研究。这个板块可能少有人知道但是骨科器械在整个医疗器械市场占比却位居第四,仅次于IVD、心血管、诊断影像,还是很有研究价值的。那么研究之前,我们先来看一下这个表格,明确骨科在整个医疗器械市场中的位置。

全球器械市场规模

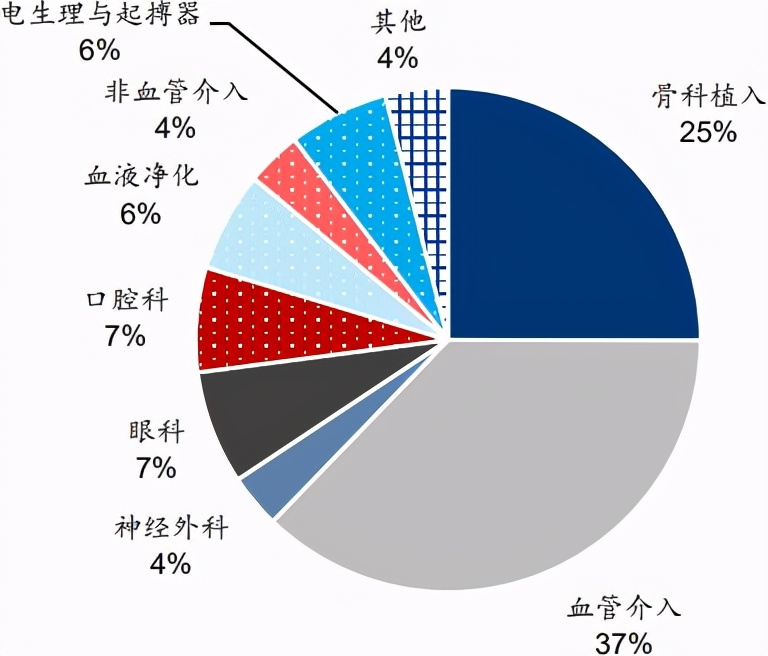

其次,在医疗器械中,按照⼤类⼜可以分为⾼值耗材和低值耗材。骨科植⼊耗材,属于⾼值耗材范畴。如果放在⾼值耗材中来⽐较,骨科耗材植⼊仅次于⾎管介⼊,占⽐达25%。

从产业链⻆度看:

上游—原材料⼚商,骨科植⼊耗材器械对上游的材料要求较⾼,例如强度、⽣物相容性、⼒学相容性等、还要有可加⼯性、抗耐磨、成本不⾼等特点,主要材料包括不锈钢、⾦属合⾦、医⽤钛材、⽆机⾮⾦属材料、⾼分⼦材料和可吸收材料等。代表企业有: 宝钛股份、CeramTec、Invibio、Carpenter等。

中游——骨科耗材⽣产商,代表企业较多,竞争较为激烈,包括:威⾼股份、爱康医疗、⼤博医疗、美敦⼒、史赛克、施乐辉、春⽴医疗、微创医疗、捷迈等。

下游——终端,主要是医院终端、专科医院、骨科康复中心等。

但值得注意的是,早前,心血管器械领域的冠脉⽀架作为首批高值耗材集采的产品,2020年11⽉,其中标结果出炉,冠脉⽀架从万元降⾄700元,整体市场规模从170亿萎缩⾄7.5亿,降幅高达95%之多。因此,作为第二大高值耗材产品,骨科耗材,市场普遍预期悲观,各大行业龙头都遭到市场⽤脚投票。

那么,看到这⾥,我们需要思考几个问题:

1.我国骨科耗材器械未来市场规模有多⼤?在冠脉⽀架全国集采后,骨科耗材⾯临的集采压⼒有多⼤?

2.骨科耗材器械,未来还有增⻓驱动⼒吗?在“后集采时代”,⾏业格局会发⽣哪些变化?如果⾯向未来来看,哪些地⽅还能挖掘到⻓期竞争优势?

骨科医疗器械,按照物理架构可分为:内固定、外固定。植⼊体内的称之为内固定,主要包括 关节、接骨板、螺钉等等 ;外固定是在体外的⼀种固定⽅式,主要包括 外固定架,夹板、绷带、⽯膏等 。

骨科医疗植⼊器械(内固定),指的是通过⼿术植⼊⼈体,可以起到替代、⽀撑⼈体骨骼或者可以定位修复骨骼、关节、软骨等组织的器材材料,因为⻓期植⼊⼈体,对⼈体的⽣命和健康有着重⼤影响,⼀般属于三类植⼊耗材,⽽⼀类、⼆类主要在体外起到辅助作⽤的如骨科外固定⽀架。

因此,骨科植⼊耗材价值相对较高,属于医疗器械高值耗材的典型。

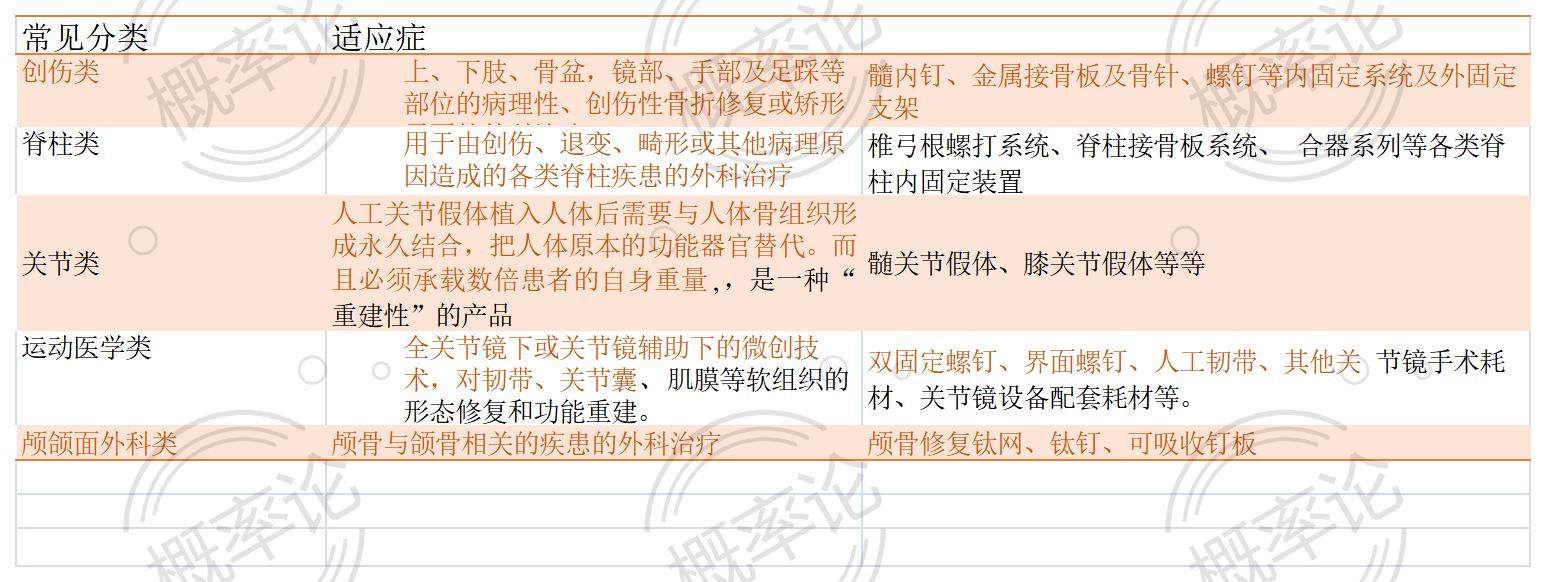

目前,骨科植⼊器械,按照植⼊治疗部位的不同,分为五⼤类:创伤类、脊柱类、关节类、运动医学类、颅颌⾯外科类。我国创伤类发展较为成熟,产品国产化率较⾼,脊柱类、关节类仍是国外企业主导。根据我们的观察,在⽬前的集采⼤背景之下,国产化率越⾼、竞争格局越激烈,越危险;反⽽是国产化率越低、价值含量越⼤、研发难度越高的领域,反而越安全。

图:骨科各分类

今天,我们通过⾏业内各具代表性的骨科产品公司,来看看,“后集采时代”,骨科器械市场究竟如何?

⾸先,我们从收⼊结构⼊⼿:整体上,骨科公司可以分为三类:⾸先,国外骨科巨头,骨科业务种类全,且还有其他业务综合;第⼆类,国产综合性骨科⻰头,包括:威⾼骨科、⼤博医疗、微创医疗;第三类:国产专业性骨科⻰头,包括:关节(春⽴、爱康)、脊柱(凯利泰、三友)。

具体来看:

⾸先,看国际骨科巨头

1、史赛克以医疗系统为主(44%),其次是创伤骨科(35%)、神经技术及脊柱(21%)。其中,医疗系统包括医疗设备(13.71%) 如⼿术导航系统、外科烟雾净化产品、内腔镜检查(13.32%)、医疗及其他( 17.13% ) ; 骨科细分领域中, 侧重关节类产品( 占⽐21%),然后是创伤类(占⽐11%)、脊柱类(7%)。

2、美敦⼒主营业务分为⼼脏及⼼⾎管类(36.21%)、微创治疗(28.8%)、糖尿病(8.19%)、修复治疗(26.72%)。骨科细分领 域中,偏重脊柱类产品,占⽐8.65%。

3、捷迈邦美以创伤骨科(68.81%)为主,其次是⼿术及其他( 22.5% ) 、 ⽛科( 5.19% ) 。 骨科细分领域中, 关节类占⽐59.45%、脊柱类占⽐9.36%(含⽤药和设备)。创伤、运动医学占⽐ 未披露。

4、施乐辉主营业务包括创伤骨科(43.25%)、运动医学及眼⿐⼝科(29.8%)、先进创伤管理(26.86%)。骨科细分领域中,关节 类占⽐32.21%、运动医学占⽐26.96%,创伤类占⽐9.5%。

第⼆类:国内综合性骨科巨头

1、威⾼骨科骨科产品占⽐96.35%,其中脊柱类占⽐48.94%、创 伤类占⽐28.08%、关节类占⽐19.33%。(威⾼骨科是威⾼股份⼦公司,拟分拆科创板上市)

2 、⼤博医疗以创伤类产品( 63.38%) 为主, 其次是脊柱类(21.08%)、微创外科类(7.29%)产品。

3、微创医疗包括三⼤业务:⾎管⽤器械业务(33.35%)、骨科器械业务(29.29%)、⼼律管理医疗器械(26.34%),三⼤业务较 为均衡。骨科器械业务包括关节重建、脊柱创伤等。

第三类:国内专业性骨科巨头

1 、春⽴医疗收⼊结构单⼀,均是骨科产品,且以关节假体(97.5%)为主,脊柱类产品占⽐2.4%。

2、爱康医疗以骨科产品(85.01%)为主,且以关节为主,其中,髋关 节(58.75%)、膝关节(24.79%)、第三⽅骨科产品(分销第三⽅⽣产的骨科产 品)(1.47%)。其次,还有3D打印产品业务,包含3D打印髋关节置换内植⼊物、 脊柱椎间融合器、⼈⼯椎体、⼈体骨盆。

3、凯利泰骨科产品占⽐54.12%,外科医疗器械占⽐43.61%。其 中,骨科主要是以脊柱类下细分领域椎体成型为主。

4、三友医疗以脊柱类植⼊耗材(93.16%)为主,其次是创伤类植⼊耗材(6.32%),收⼊结构较为单⼀。

接下来,我们挨个对⽐下近期的业绩情况:

近期季度业绩情况(单位:亿元、%)

从收⼊规模来看,美敦⼒(951亿元)>史赛克(449.69亿元)>捷迈邦美(213.09亿元)>施乐辉(143.58亿元)>微创医疗(21.74亿元) >威⾼骨科( 15.74 亿元) >⼤博医疗( 6.64 亿元) >凯利泰(4.81亿元)>爱康医疗(4.8亿元)>春⽴医疗(4.04亿元)>三友 医疗(1.49亿元)。

从收⼊增速来看,国外企业由于卫⽣事件影响,收⼊均负增⻓;国内企业的增速已经有所修复,其中,⼤博医疗增速较⾼,主要是创伤发病刚性,⽆法择期完成⼿术,受卫⽣事件影响较小。 而微创医疗、三友医疗、凯利泰出现负增⻓,主要受⼿术延期影响,产品需求下降。 另外, 微创还因收购全球第五的⼼律管理⼚商LivaNova,使得研发成本⼤增,拖累净利率。这和微创的布局和⻛格相关,乍看净利率⽐较低,但其实是因其研发布局所致,⼀直都在死磕国产化率低、研发难度⼤的⾼值耗材领域,因⽽属于研发布局拉低利润率。尽管其利润率乍看较低,但其实布局较好,旗下⼼脉医疗(主动脉介⼊)、微创⼼通(⼈⼯瓣膜)正陆续拆分上市。

从历史增速⽅⾯来看,国外巨头收⼊增速相对平稳,⽽国内企业则呈现较快增长,说明我国骨科近些年渗透率在较快提升。看完收⼊增⻓后,来看回报⽅⾯:

回报情况(单位:%)

来从以上数据可以发现:国内骨科企业的回报优于国外,且国内回报率⾼的是春⽴医疗、⼤博医疗、爱康医疗、三友医疗、威⾼骨科,回报率偏低的是凯利泰、微创医疗。

它们之间的差异是什么,具体原因我们拆开ROE分析:

杜邦因⼦拆解

总体来看,国外公司的回报偏低,主要是净利率和总资产周转率偏低。其中,净利率低是研发费⽤率、销售费⽤率⾼所致。而国内公司净利率偏⾼,主要是受⽑利率⾼的影响,整体看,国内骨科⾏业⽑利率平均⽔平是65-80%之间,但⽑利率⽅⾯⼤博医疗、三友医疗明显⾼于其他家。