1.日本海外核电计划的全面溃败

2019年1月11日,冲击英国能源业界的一个新闻,竟然是日立要撤出英国核电市场的消息。

2011年3月的福岛核电站事故后,日本的55台核电机组全部停运,在建机组也停摆了。为了维持核工业,给其产能找到出路,2012年,日立(Hitachi)高价收购了英国地平线核电公司(HNP,Horizon Nuclear Power),以期拓展海外核电市场,接手了原来将由德国RWE和E-On计划采用AP1000技术的Wylfa和Oldbury两个核电站。

Hitachi-GE(HNP的日本母公司)于2013年4月启动了英国核能监管办公室(ONR)的通用设计审查(GDA),在耗资10亿英镑之巨后于2017年12月获得通过。笔者参与了协助ONR对GDA机械设备Step3和Step 4的审查,深知工作量的巨大和审查的严格。比于之前法国阿海珐的EPR和美国西屋的AP1000的GDA,日立的费用还是相对较少的,也捡了些英镑疲弱的便宜。

加上HNP几年来的运作和现场筹备,据称日立已经投入了20亿英镑。

1月11日的新闻有夸大之嫌,日立制作所16日在董事会上决定,正式决定冻结(而不是退出)英国核电项目。

日立表示,英国核电项目预算大幅提高,由于安全保障的提高,预算是当初预计的2万亿日元增减50%到了3万亿日元(约1800亿人民币,或200亿英镑)的规模。日立希望能降低项目风险(包括英国无协议脱欧或滞延脱欧时间的风险),将对HNP的出资比例从之前的全资降到30%,吸引其它公司和金融机构等共同投资却没有成功。

为收回投资成本,日立希冀核电站建成后上网电价需要大幅提升。但与英国政府谈判却只能得到第一座核电站(2x1350MW)£75/MWh,第二座核电站(2X1350MW)£60/MWh的担保电价(CfD,Contract for Difference)。加之目前英国政府正在陷入脱欧谈判的政治僵局的窘境,日立选择冻结这一核电项目。

日立已经在该项目前期投入了近3000亿日元。冻结项目是日立止损的现实选择。虽然继续项目的可能性仍然存在,但从日立的经营状况来看,最终撤退的可能性很大。

虽然日本政府曾将核电出口视为对外基础设施投资的重要组成部分,但近年来日本企业在世界核电市场接连受挫。

东芝2006年3月以54亿美元的天价收购西屋(AP1000技术),抢过了已被接受的三菱/GE/show近30亿美元的报价,期待着核电发展的春天,却不幸被淹没在2011年3月的福岛海啸里。接手的美国AP000项目的延期和成本追加,导致了东芝2016财年损失超过1万亿日元,

2013年12月,东芝也迈进了英国核电市场,受让了西班牙Iberdrola电力公司持有的NuGen(Nuclear Generation)公司50%的股权。随后,东芝公司又从法国GDFSuez电力公司收购了10%的股权, 目的是在英国中部塞拉菲尔德Moorside建设和经营3台AP1000机组的核电站。按照最初的计划,首台机组将于2024年投产发电。

受西屋电气破产重组及财务丑闻等事件拖累,东芝公司陷入资不抵债。鉴于NuGen面临明显挑战,法国Engie公司又要金蝉脱壳,在2017年4月行使权利要求东芝要约购买其在NuGen中持有的40%股份,并于7月完成了交割。NuGen就成了东芝100%控股。举步维艰的东芝开始考虑出售,寻找对NuGen感兴趣的投资者。

中国广核集团曾表示有意“接盘”日本东芝在英国的项目。但《星期天泰晤士报》曾透露,美国对中企收购案表示了担忧。理由是这个核电项目离一家核潜艇造船厂太近,而英美两国在潜艇导弹方面有着长期的合作。

对NuGen感兴趣的还有韩国电力公司(Kepco)。早在2016年,韩国电力公司就开始为加入NuGen财团展开谈判,并在2017年初被东芝宣布为优先谈判对象。

韩国在核电研发、生产、建设等环节进展迅猛,其APR1400反应堆技术在2009年底,力压美国、法国等老牌核电出口国,成功与阿联酋签约4台机组200亿美元的建设合同,加上建成后运营、维护及燃料提供等,合同总价值高达400多亿美元。

那几年Kepco颇春风得意,在芬兰TVO核电公司Olkiluoto-4项目的APR1400已经通过了核能监管机构STUK的设计审查,当然费用也不菲(笔者当时工作的公司参与咨询费就数千万英镑)。

然而由于2003年开始建设,预期2009运行的Olkiluoto-3EPR核电站一再延期(最新的预期是2019年建成),业主TVO在2015年6月取消了Olkiluoto-4项目。

韩国总统文在寅上台后在2017年6月宣布韩国放弃核电,更是迫使韩国的核工业努力进军海外市场,所以KEPCO一旦最终成功,韩国有望实现继阿联酋项目后再度核电出口,继续拓展海外版图。

2018年7月,由于因西屋寻求破产保护,KEPCO声称需要更多的时间对NuGen和英国政府的新核电资助模式以及脱欧影响进行评估而不能很快交易,东芝宣布取消KEPCO的优先谈判权益,并希望吸引其它潜在买主。

其实韩国人担心的还有英国核安全监管办公室严苛、漫长的通用审计审查(GDA)审查。在英国使用新技术建设核电站之前,必须进行GDA审查要求以满足新技术设计安全性和环境影响的要求,这两个审查活动独立于政府,而且费用不菲。

2018年11月,在与多家公司进行谈判之后,东芝宣告依然无法在2018-2019财政年度截止日期3月31日前完成出售。考虑到继续运营NuGen的额外成本,将退出英国核电站建设项目。近期与NuGen相关人士联系得知,3月31日前NuGen将被关闭。东芝预计税前综合亏损150亿日元。

日本试图将在海外建设核电站作为基础设施出口的支柱,但是受2011福岛核电站事故影响,市场发生了巨大变化。在日本国内,不允许新增核电站。为了保留核电的技术和人才,日本政府和民间携手积极向海外推销核电站。然而,近年来无一例成功项目,包括三菱重工业就放弃此前与土耳其政府推进的核电站建设项目。

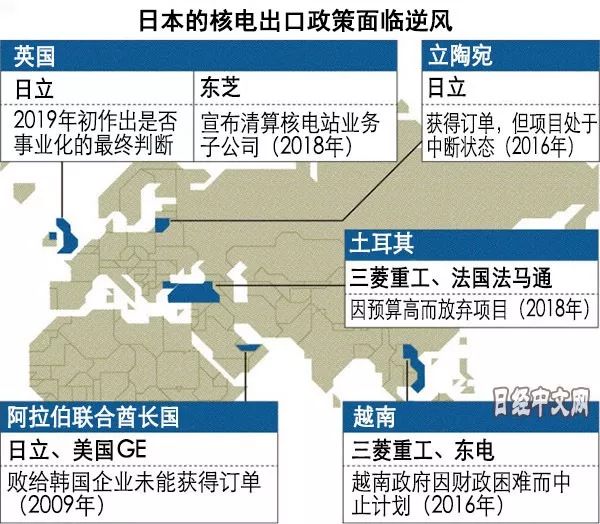

下图是日经中文网站2018年底的概括总结:

2.英国未来的核电市场容量

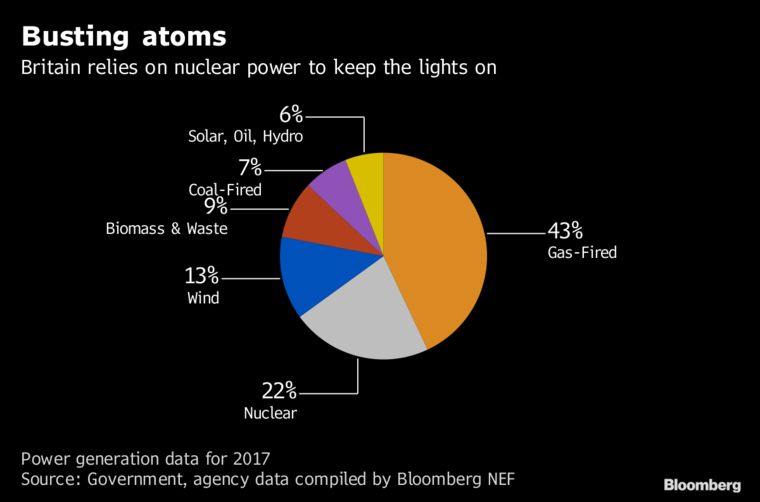

如下图所示,2017年核电提供了英国电力需求的22%。占供电需求7%的煤电将会在2025年左右被关掉。

东芝和日立两家公司计划建设的7台机组总容量超过9GW。如果中广核参与的HPC的3.3GW被宣称为能提供英国7%的电力需求量,那么东芝和日立的离场将会影响到19%的供电需求,东芝和日立的退出,按理说会给英国电力市场带来不小的冲击。

然而英国政府似乎没有像当初年法国电力(EDF)声称要退出时那么紧张。

英国商务、能源与产业战略大臣格雷格·克拉克在议会就日立公司的决定表示,近些年能源市场经济格局已经发生重大变化,海上风能等新能源技术成本大幅下降,而因为安全监管更加严格等因素,大多数新核电项目的建设成本却在增加,因此全球商业核电投资都面临挑战。

核电在英国的能源多元化方面仍然扮演重要角色,但其价格对消费者和纳税人来说必须要合理。

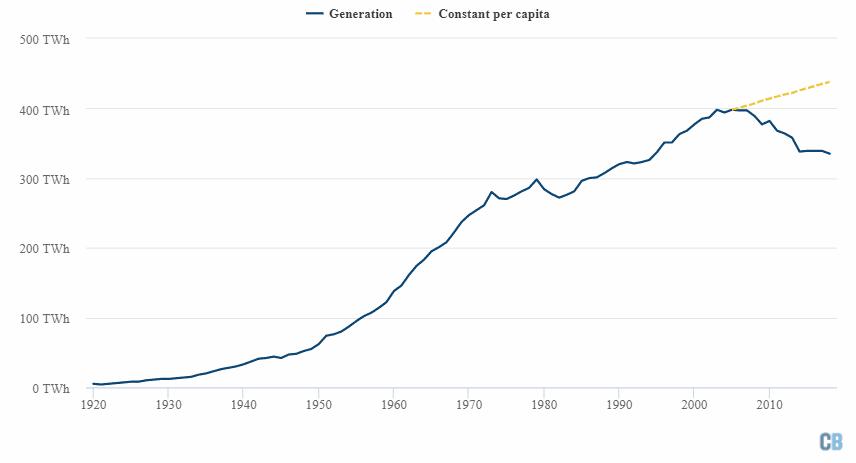

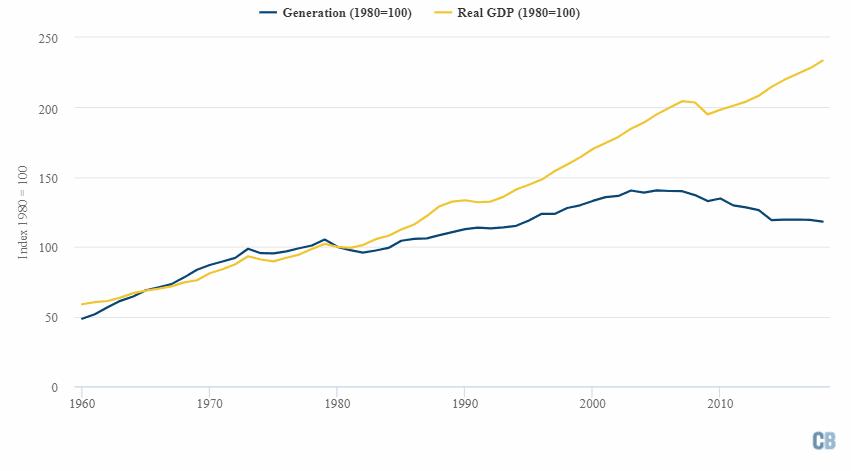

下面这张Carbon Brief 给出的英国1920-2018年电力生产图和人均GDP增长假定保持在2005的水平给出了端倪:电力需求是下降的。

实际上英国的电力需求和GDP的增长从1980年后就不同步了.

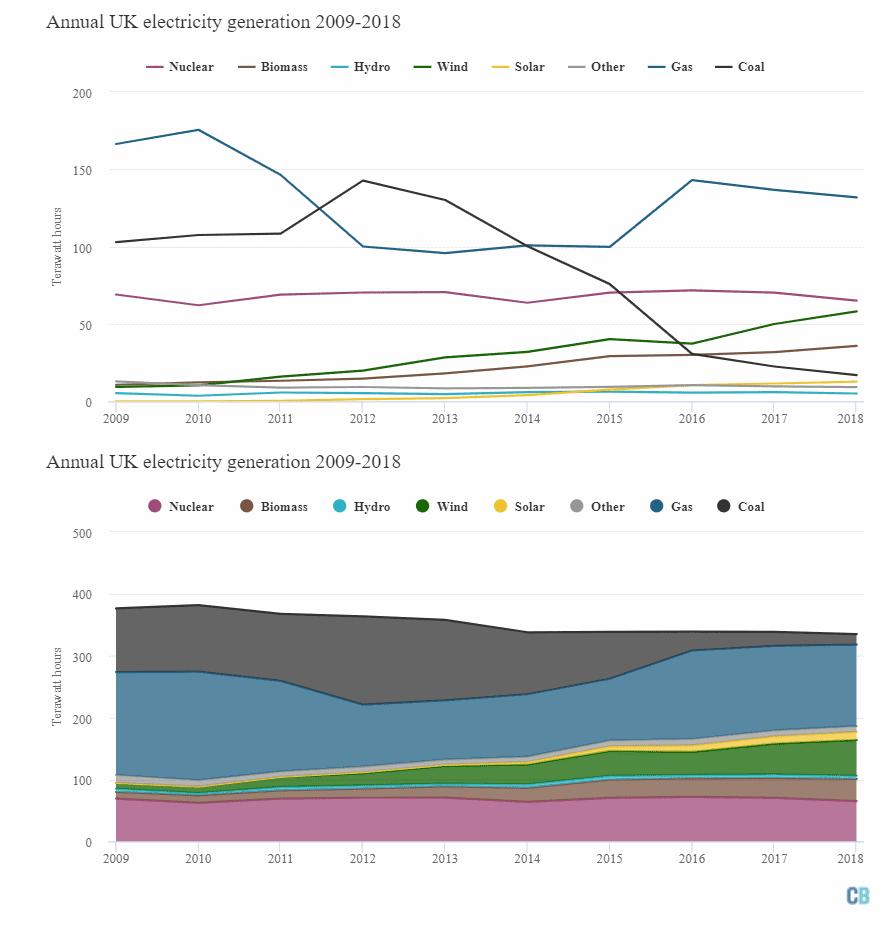

下面这幅2009年以来各种能源形式的发电量占比清析的显示,在这种脱钩的同时,化石燃 料发电大幅下降,尤其是煤电,2012年以后急剧下降。

2018年,低碳能源占总发电量的53%,其中风电强劲增长16%,为58TWh,离岸风力发电量几乎翻了一番,更多的风电将于2019年开放。太阳能发电增加11%,达到13TWh。

2009年以来,核电发电量基本处于稳定状态(其实已经很多年在20%左右),未来也不可能有什么大的增长空间。

而在十多年前英国的能源和气候变化部(DECC)的最乐观的预计是2050年英国核电装机容量70GW。当时英国政府批准了十多个新的和老核电站退役后继续使用的厂址。

笔者当年的预测是未来英国的核电装机容量不会超过20GW。

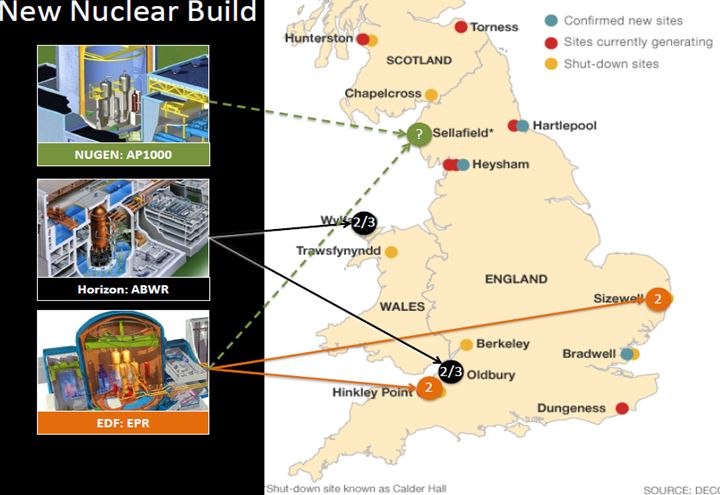

2012年时,其中6厂址形成EPR,AP1000和ABWR三种技术的三分天下。

后来中广核与EDF结盟,添加了Braswell B(BRB)的华龙一号。

能源使用效率的提高和新的节能技术会进一步抑制电力增长的需求,譬如LED照明技术就能将电耗降低到原来需求量的10%。

如果假定现在7%的煤电供应也由核电取代,核电提供30%的电力供应,那么英国的核电容量也就15GW左右。再考虑未来再生能源的间歇性,由于调峰核电发电小时可能降低,那么20GW将是笔者认为的最大装机容量了,但15GW会是最可能的装机容量。

考虑到目前对4代核电技术的期望和国家的大力支持,至少应该为4代技术预留1/3的容量,那么保险地估计目前的3代技术应该不会超过10GW的装机容量。

如果减掉还有40年运行时间的SXB核电站的1.3GW装机,也就只有8.7GW的空间,而上图显示的三分天下就超过了15GW,因此笔者此前担心的BRB华龙一号项目能否会真正有机会实施(见 《英国HPC核电站项目放行预后及核电进军西方浅谈》,汉新视野,2017年7月,写于2016年9月19日)。

现在因东芝和日立的退出,BRB华龙一号实施的可能性就大大增加了。

幸运的CGN!

3.英国未来核电上网电价探讨

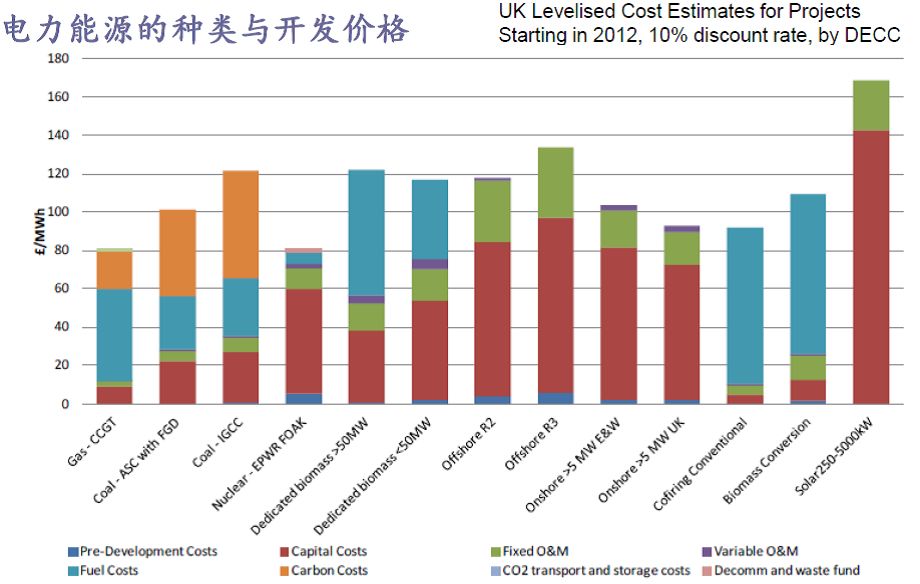

在2013年EDF与英国政府达成的担保电价(CfD)£92.5/MWh。这是基于2012年石油价格继2007年叨叨147美元高位后又冲到了100多美元。在高油价下当时评估的核电发电成本与燃气联合循环持平。

当时只有EDF的EPR具有立即开工的可能,接力高级气冷堆核电站退役后的电力需求,加之EPR技术在芬兰OL3和法国FA3一再的成本增加,而当时再生能源的成本也高于核电,英国政府当时的选项有限,所以与EDF达成的CfD(担保电价,Contract for Difference)也就比较高。

2016年9月笔者在《英国HPC核电站项目放行预后及核电进军西方浅谈》中写道

“……SMR的目标价是在£75/MWh或以下。毫无疑问,这些中小堆型的核电站将冲击和挑战大型核电站。”

英国政府给日立第一座核电站的CfD是£75/MWh,第二座核电站的CfD下降到£60/MWh。

虽然庆幸自己的预测还算有前瞻性,但作为在核电行业工作30多年的从业者,心里拔凉拔凉的,因为价格的降低比我预期的还要快。

油价的低迷应该在未来不会再高于100美元以上,当然如果战争,自然灾害等是有可能引起短期大波动的。

新能源电力尤其是海上风电生产成本的快速下降和装机时间的大幅缩短给了核电很大的挑战。

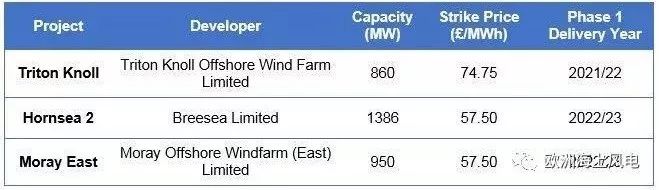

2014年英国Hornsea 1项目的CfD是£140/MWh。

2015年英国两个海上风电项目,East Anglia Oneand Neart na Gaoithe的平均CfD是£117.14/MWh

2017年英国政府拍卖的风电项目时Hornsea 2和Moray East两个项目的CfD已经低到£57.50/MWh。这意味着,自第一轮拍卖的30个月后,英国的海上风电价格已经下跌了一半!

英国的CfD是包括了电力输送设备的。

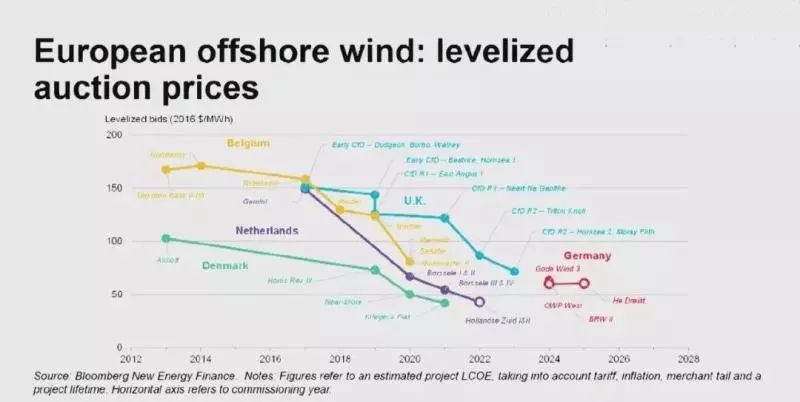

下图是欧洲平准化的海上风电拍卖价格。

而且下降的趋势似乎仍在继续之中,还有向£50/MWh靠拢的趋势。

£50/MWh也就是我认为核电CfD的趋势。但是这价格让3代核电技术很难达到。日立在日本修建的ABWR造价是$4000/kW,能达到甚至低于£50/MWh。但在英国的项目,预算的造价已经高达$8000/kW。

其实冲击3代核电技术的不仅仅是价格,英国海上风电项目的安装居然能达到年增2GW的速度,使5-8年建设周期的核电失去了可比性。

从长远来看再生能源如风电和光电的快速发展,如果大容量储能技术(含制氢)再有很大突破的话,那么不仅仅是核电,常规石化能源发电也要面临巨大的挑战。

寄希望于4代核电技术能大幅降低建造成本和电价,使之能与燃气发电和再生能源电力竞争。幸运的是已经看到英国的4代技术成本预测可低至£35/MWh;美国的一项4代技术成本预测甚至可低至$30/MWh。

如果真能降低到这个价位,核电发展的前景将重拾光明。

来源:汉新视野 杨汉新