每次车险快到期,就会接到花式的续保提醒。这不,上海的张女士最近就接到了一个“特别”的催保电话——让她提醒朋友王女士进行车险续保。

这通电话来得简直莫名其妙,王张二人并不太熟悉,并且王女士在结识张女士前就已购置了新车。张女士将此事告知王女士,王女士觉得个人隐私遭泄露,十分气愤,向相关部门进行了投诉。

正因这一个“催保”电话,王女士找出了2018年分期购买车辆的相关合同,这才发现自己陷入了又一个“套路”中——按揭购买的爱车竟然变成了租车!!

买车咋就变租车了?

王女士的合同显示,最终的“权益人”甲方是该汽车品牌旗下的租赁有限公司,就连合同中所盖的公章,也不是汽车金融有限公司,而是租赁有限公司。

也就是说,这辆车的归属权一直是甲方租赁公司。身为乙方的王女士,只有这车的使用权。精心挑选的爱车居然不属于自己!

选择汽车金融公司办理按揭,为什么却成了融资租赁呢?这个二者到底有什么区别?

汽车金融与融资租赁

汽车金融和融资租赁是市场上两种分期购车的主流渠道,能缓解消费者想买车但是钱不够的问题,是现代消费的一种趋势。

汽车金融其实就是按揭买车,算是先借钱买车,再还钱。*款贷**还清后办了解押,车辆的所有权就属于消费者了。

而融资租赁实际上就是一种“借鸡生蛋,以蛋还鸡,最后得鸡”的运营模式,简而言之就是“以租代购”。通过融资租赁方式购车,消费者能以更低的首付提车,更实惠便捷,但相应的,租赁期间消费者只拥有车辆的使用权,所有权属于租赁公司。

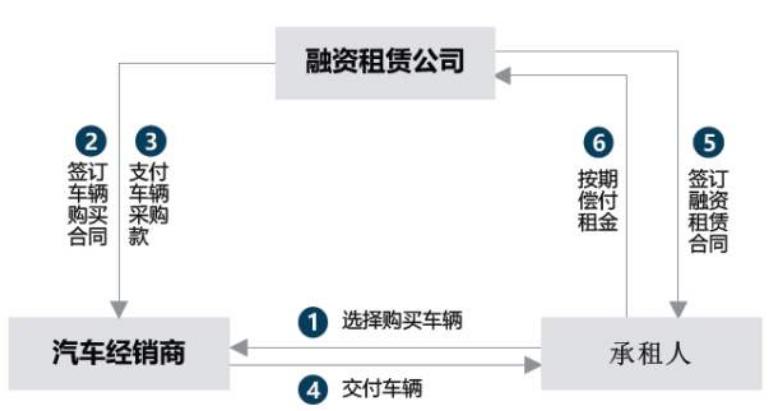

融资租赁流程

融资租赁本没有问题,消费者可以根据自己的实际需求选择汽车金融或融资租赁。但王女士在查看合同时太大意,还遇上个不良店家,最后就落了个受欺骗的结果。

为了避免被误导,大家还是应该多个心眼,谨记:

选择正规渠道办理分期,并且看清楚合同类型再签字,不懂的地方一定要问清楚!

而汽车经销商和金融服务商应做好信息披露,为消费者的疑问给出详细的解答,不隐瞒不误导。监管机构也应对相关政策进行细化和宣传,并加大对汽车销售购买保险等相关服务的巡查力度。

事件和注意事项说完了,小安还得说诚实待客,服务为先,不辜负每一位顾客的信任,企业才能走得更远。