第一章·第一节货币资金

今天是初级会计考点精讲第一期,所谓考点精讲,就是将考试中涉及到的所有考点都一一讲解给大家。咖咖会精细到点,每一个知识点都细细讲解。从第一章第一节第一个知识点开始,如果你幸运看到了这篇帖子,恭喜你,你是【考点精讲】的第一波元老!

考点精讲学习方法:

首先爆炸哥会你一张该考点的思维导图,这张图是总的知识点介绍。学习之前看一遍导图,学习之后,看着导图回忆所学知识,看看你是不是真的记住!

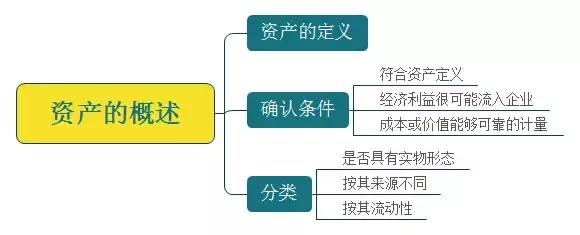

NO1.资产的概述

一、资产的概念

资产是指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

二、资产的确认条件

【真题】下列各项中,符合资产定义的有()

A.经营租出的设备

B.经营租入的设备

C.准备购入的设备

D.融资租入的设备

答案:AD

解析:选项B是企业不能拥有或控制的;选项C不是企业过去的交易或事项形成的。

三、资产的分类

注:初级实务中所学的资产是按照流动性的分类为框架基础进行介绍的

知识点:库存现金

(一)现金管理制度

现金的使用范围:对个人的支出可用现金结算;

对企业单位在结算起点以下(1000元)的支出,可以用现金结算,超过起算节点的应当通过银行转账结算。

(二)现金的账务处理

企业应当设置现金总账和现金日记账,分别进行企业库存现金的总分类核算和明细分类核算。企业应当设置“库存现金”科目,借方登记现金的增加,贷方登记现金的减少,期末余额在借方,反映企业实际持有的库存现金的金额。

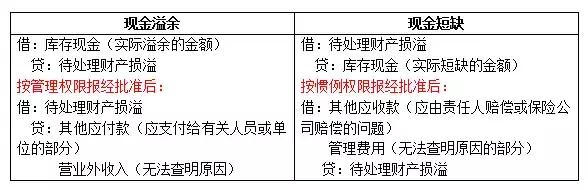

(三)现金的清查

企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单,有现金溢余或短缺的应先通过“待处理财产损溢”科目核算,按管理权限经批准后分别按一下情况处理:

提示:“待处理财产损溢”科目属于过渡性资产类科目,但是不符合资产的定义(不得列示在资产负债表中),期末应做转出处理,转出后,本科目无余额。

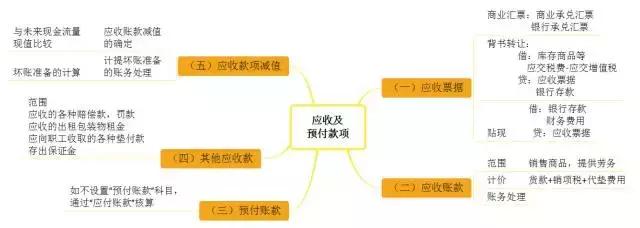

首先我们来从整体上把握这一讲的框架知识。见下图:

【应收及预付款项】

(一)应收票据

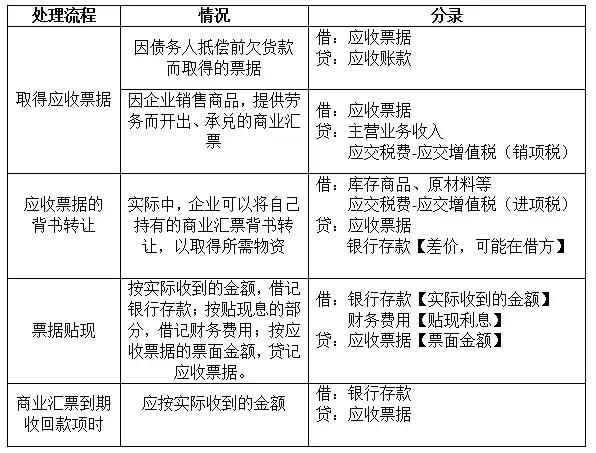

应收票据是指企业因销售商品,提供劳务等而收到的商业汇票。以下有商业汇票涉及的时间汇总表一份!简直是一目了然!小伙伴们再也不用担心汇票的到期期限记不清了!请各位笑纳!

接下来,我们来看看应收票据的账务处理分录,其中,商业汇票的特有分录是背书转让和票据的贴现!我们要重点关注!

应收票据的账务处理:

(二)应收款项减值

【所谓应收账款的减值】

就是说,企业采用赊销方式销售了货物,确认了应收账款。但是由于购货方拒付,破产,死亡等诸多原因,我们的应收账款无法收回。此时,便形成了坏账,导致我们应收账款减值。

【所谓确定减值准备方法】

确定应收账款减值有两种方法,直接转销法和备抵法,在我国,只能采用备抵法。

【所谓坏账准备】

根据谨慎性原则,作为企业,应合理预估发生坏账的可能性。提前提出一部分资金,当坏账发生时,用来抵账。这部分提前提出的资金,就叫做“坏账准备”。

我们通过一道例题,来看一下应收账款减值的账务处理!

【例题】假定甲公司期初坏账准备的贷方余额为20000元。2014年12月31日应收丙公司的账款余额为120000元。经减值测试,丙公司的应收账款预计未来现金流量现值为70000元。则,本期应计提的坏账准备金额是多少?

【公式】当期应当计提的坏账准备=当期按应收款项计提的坏账准备金额-“坏账准备”科目的贷方余额(或者+“坏账准备”科目的借方余额

【答案】应计提的坏账准备金额=(12万-7万)-2万=3万

【分录亲】

借:资产减值损失-计提的坏账准备 30000

贷:坏账准备 30000

【应收账款】

【概念】应收账款主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

咖咖友情提示:

1、涉及商业折扣的,应当按照扣除折扣后的金额作为应收账款的入账价值。在有现金折扣的情况下,企业应按扣除现金折扣前的金额入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

2、代购货单位垫付的包装费、运杂费及增值税的销项税额等均属于应收账款的核算范围,但不属于企业的收入。

【考点训练】下列各项中,在确认销售收入时,不影响应收账款入账金额的是()

A 销售价款

B 增值税销项税额

C 现金折扣

D 销售产品代垫的运杂费

【答案】C

【账务处理】

1、发生赊销时

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

银行存款(代垫各类款项)

2、发生现金折扣时:

借:银行存款

财务费用(实际发生的现金折扣)

贷:应收账款

3、转为商业汇票结算时:

借:应收票据

贷:应收账款

咖咖友情提示:不单独设置“预收账款”科目的企业,预收的款项也可以在“应收账款”科目核算。

如果“应收账款”科目的期末余额在贷方,则反应企业预收的款项。

考点训练:某企业在2016年4月8日销售商品100件,增值税专用发票上注明的价款为20000元,增值税税额为3400元。现金折扣条件为2/10,1/20,n/30.假定计算现金折扣时不考虑增值税,如果买方在2016年4月14日付清货款,该企业实际收款金额应为()元。

A22932

B23200

C23166

D23000

【答案】D

【解析】买方在10天内付清货款,可享受2%的现金折扣,因此该企业的实际收款金额=20000*(1-2%)+3400=23000(元)

对了,有同学问我那个现金折扣的符号是什么意思,2/10,1/20,n/30分别表示在10天之内付款可享受2%的现金折扣,在第10-20天之内付款可享受1%的现金折扣,在20天之后付款不可享受折扣。

【预付账款】

【概念】预付账款是指企业按照合同规定预付的款项。

预付账款和应收账款属于企业的流动资产,应付账款和预收账款属于企业的流动负债。掌握“两收”一对,“两付”一对,原因是“两收”是由于销售行为产生的,“两付”是由于采购行为产生的。预付款项不多的企业,也可以将预付的货款计入“应付账款”科目的借方。

同理,预收款项不多的企业,可以不单独设置“预收账款”,预收的款项直接计入“应收账款”的贷方。

【账务处理】

一、基本账务处理

付款时:

借:预付账款

贷:银行存款

收货时:

借:原材料等

应交税费-应交增值税(进项)

贷:预付账款

补付余款时:

借:预付账款

贷:银行存款

收到退回多余金额时:

借:银行存款

贷:预付账款

提示:预付账款应当按实际预付的金额入账

预付款项不多的企业,也可以将预付的货款计入“应付账款”科目的借方

二、使用“应付账款”核算“预付账款”:

预付时:

借:应付账款

贷:银行存款

收到货物后:

借:原材料等

应交税费-应交增值税(进项税)

贷:应付账款

【常考知识点】

1、预付款项不多的企业,也可以将预付的货款计入“应付账款”科目的借方

2、资产负债表中“预付账款”的填列方法

资产负债表中的“预付账款”项目应根据“应付账款”和“预付账款”科目所属明细科目借方余额合计数,再减去“坏账准备”科目中有关预付账款计提坏账准备期末余额后的净额填列。

【精题训练】某企业应付账款科目年末贷方余额20000元,其中“应付账款-甲公司”明细科目贷方余额17500元,“应付账款-乙公司”明细科目贷方余额2500元;“预付账款”科目月末贷方余额15000元,其中:“预付账款-A工厂”明细科目贷方余额25000元,“预付账款-B工厂”明细科目借方余额10000元。假定不考虑其他因素,该企业年末资产负债表中“预付账款”项目的金额为()元。

A 10000

B 15000

C 20000

D 35000

答案:A

解析:预付账款项目金额=应付+预付明细借方余额=10000元

福利:关注微信公众号:会计大咖 (微信号:kuaijidaka)免费领取会计课程视频,考点真题资料汇总完整版及真题 ,点击会计大咖微信公众号往期精彩获取更多考试考点真题!