摘要:南京千辆网约车闲置成汽车坟场?错,其实这是“新出租”的汽车坟场!C端私家车的共享网约车,会出现在这样的汽车坟场吗?

文:风起堂主人,配图根据素材制作。声明:未经许可禁止一切转载。

所谓的“网约车”坟场事件由来:

近日,一则图片消息想必震撼了许多关注网约车的热心人士。

大意说的是南京市由于网约车市场降温,上千辆网约车搁置在停车场成汽车坟地。其中,包括已经上牌并在车上贴有滴滴和美团标志的车辆,现场更有大量未上牌的新车停放在停车场内。

据现场一位工作人员称,车辆停放已有数月,主要是去年网约车生意太好车不够用导致公司大量囤车;今年生意大减,结果司机们有退有租,新车就更是直接租不出去了。

其实,市场规律选择下,平台补贴力度少了,打车的人也少了,司机收入下降了,开网约车的司机就少了,大量网约车便闲置停车场了。

是网约车坟场?还是新出租的坟场?

其实,本堂看到这几张图片,却认为滴滴和美团该偷笑了。为什么呢?

显然,停车场中的车辆都不是私家车,更不是目前全国范围内拿不到网约车证的私家网约车。车辆所有权都是归属于当地滴滴和美团的合作租赁公司,车辆产权属于公司,非个人。

这是网约车新政的合规难解之痛下,滴滴和美团为合规只能采取与租赁公司合作分成的以租代购、租车跑网约的B2C模式,由合作公司采购车辆办理车证,然后出租给个人司机运营。

而公司所有权的网约车,其经营模式是完完全全的出租车经营模式,已经彻底抛弃了网约车问世之初的闲置分享(私家车的空闲时段、空闲座位)的共享经济本质,这种模式,只能叫新出租。

所以,南京的所谓网约车坟场(上半年便有南京出租车因大量闲置停车场被曝料称为出租车坟场),恰恰是网约车出租化管理思路下,本质上与巡游车的模式没有区别的B2C模式,一旦市场需求出现变化,重资产的退出机制困难,便有了出租车坟场和所谓的“网约车”坟场了。

严格意义上来说,南京所谓的网约车坟场,其实就是新出租坟场。

所以说,作为C2C模式的网约车代表滴滴和美团,看到B端网约车的坟场(虽是自家的车,但不是自家的模式),是不是该笑了?或者这是否也预示着一种模式的未来?

从 新出 租坟场现象看网约车的真假共享。

如此震撼的新出租坟场,又能给当前全面清退不合规的网约车新政有什么启示呢?

在当下网约车全行业所面临的不合规大整顿的风波下,3000多万不合规的私家车主面临被全面清退的大背景下,南京的所谓网约车坟场,是否能说明点什么呢?或者提醒网约车的本质应回归共享?

一、现行网约车新政下,B2C的网约车,实际就是新出租。

网约车出租化管理的新政本质,基于总量控制和准入门槛、牌照许可等出租管理原则,本质上就界定了网约车的B2C的出租模式,更是拒绝了私家车的共享。

而网约车新政的出租化管理思路和原则,几乎照搬出租车的旧模式、旧思路来管理新业态,结果就成了网约车中90%以上的私家车主不合规不合法。

由于私家车在户籍、车牌、车况标准、运营证、运营险、退出报废机制等一些列细则上面临合规难,各大平台要想实现C2C模式的合规基本无望,于是只能逐步走回出租老路,自建车队实现车辆合规再招募司机运营,B2C模式网约车开始盛行。

但B2C模式却有两大痛点难解。

1、重资产高成本。

自持车辆、招募司机的重资产高运营成本的模式,无法支持任何一家平台快速扩张。

以曹操专车为例,两年来,全国已开通27城,投放车辆近3万辆。3万辆车的投放成本是多少呢?每台车按车辆成本12万元+保险维保成本2万元+人员成本1万元(首月)=15万元,如此算来3万辆车的初始投入即为45亿元(尚未计入管理和能耗成本)。

那么,曹操专车要想达到滴滴全职运力的1/10规模,需要投入56万辆车(按18年6月滴滴全职占17%推算),则需资金840亿元人民币,且尚未计入平台管理成本。想要在短期内实现如此惊人的资金投入,任何一家平台或车企也不现实,两年下来,曹操全国仅投3万辆车,成本应是最大考量之一。

由老牌出租企业升级转型而来的首汽约车,就顺势而为,在B2C模式受困于扩张成本的制约下,也开放了C2C模式下的私家车加盟,B+C两条腿走路,既能实现合规率的领先,也能在运力上快速扩张。

首汽的模式,不失为B2C模式高成本痛点的破解之道。

2、进场难,退出更难。

因为是自持车辆,首先入行即需要庞大资金投入车辆采购、运营成本、团队组建等,传统出租车几十年来在二线城市的保有量不足万辆的原因,一方面是总量控制,另一方面高成本也是原因之一。

近期不断爆出的各大传统造车企业陆续进场加入网约车行业,有关部委和出租派乐观认为,即将在合规的前提下迎来网约车(新旧出租车)行业的再繁荣、打车将不再难。但其实,不过是一厢情愿而已。

人民群众出行的本质在于经济实惠、方便快捷,差异化也并不是高端化。因为政策需要,一哄而起都搞B2C,价格上去了,打车也更难了(因为私家车在不断被清退)。

打车更贵和打车难,将会使现有数亿网约出行用户中的两端,在意价格的低端群体和拥有私家车但因为堵车、成本等因素选择网约车的相对高端人群,放弃网约出行方式转而挤地铁公交、骑共享单车或自驾出行,那么网约车的用户就会越来越少了。

打车的少了,订单就少了,司机挣不到钱了,自然就不干了;司机一退出,平台公司的车就闲置了,于是,网约车坟场就出现了。

近两年来,共享单车、共享汽车的倒闭潮不断,各地也陆续出现蔚为壮观的共享单车和汽车坟场,这些都证明了B端自持所有权的重资产运营模式下,高昂的运营成本在面临市场需求变化的情况下,是多么的不堪一击。

由此看来,B2C的新出租,退出即意味着车辆闲置,更是上亿投入的打水漂。

所以说,B2C网约车的退出,没有门槛,只有坟场。

实际上,南京“网约车”(实为新出租)坟场现象,也正是这一模式弊端的体现。

二、网约车有了私家车加入,才是真正的共享出行。

B端模式的新出租出现大量闲置成汽车坟场了,那么C端的网约车会不会也有这样的一天呢?我们从共享经济的本质和C模式的特征来看,显然不会。

为什么这么说呢?

1、首先我们来重温一下共享经济的概念和本质内涵。

名词解释:

共享经济是指闲置资源的临时使用权被所有者转让,为供给方和需求方同时创造价值;共享的本质特征是闲置资源的使用权转让。租赁经济是指企业将自有、自持的物品(资产)的使用权租借(贷)给用户,用户通过支付报酬获得使用权。租赁经济的本质特征要素是自有资产直接转让使用权。

共享经济和租赁经济的不同点是:

共享是C2C模式,用户通过第三方平台,将所拥有的闲置资源临时转让给用户使用,平台是第三方,不拥有资源的产权;租赁是B2C模式,企业直接将自有资源、资产出借给用户,没有第三方平台(或者平台和企业是同一主体),没有闲置资源,企业根据需求采购、添置资源并拥有产权、所有权。

2、对号入座,谁是真共享?

重温了共享经济的概念和内涵之后,我们就明白:

私家车加入的网约车模式,其车辆所有权、产权仍属于私家车主个体,私家车主借助某平台在空余时间段将空余座位提供用户出行服务,平台方不拥有车辆的产权,车主获得服务报酬,平台通过提成和服务费获取报酬。

这不正是当前在滴滴、美团、易到等网约车平台上的3000万私家车主们所干的事么?

对号入座发现,滴滴、美团、易到部分等C2C模式的网约车,才是真正共享经济下的网约车,是真共享出行。而曹操专车、神州专车、首汽专车等自营车队模式,都是租赁经济,所谓网约只是叫车工具不同,并非经营模式,所以还是出租,是新出租。

3、网约车中全职司机的存在改变了网约车的共享属性么?

C2C模式的网约车是共享,基本是共识。不过也有质疑,即网约车大量的全职车主以此为生,已经导致C模式失去其共享本质。

确实,一部分比例的全职车主确实降低了其共享本质。但我们衡量网约车是否共享,既要看比例,还要看产权。

①、现有数千万的网约车司机中是全职为主还是兼职为主?比例又是多少呢?

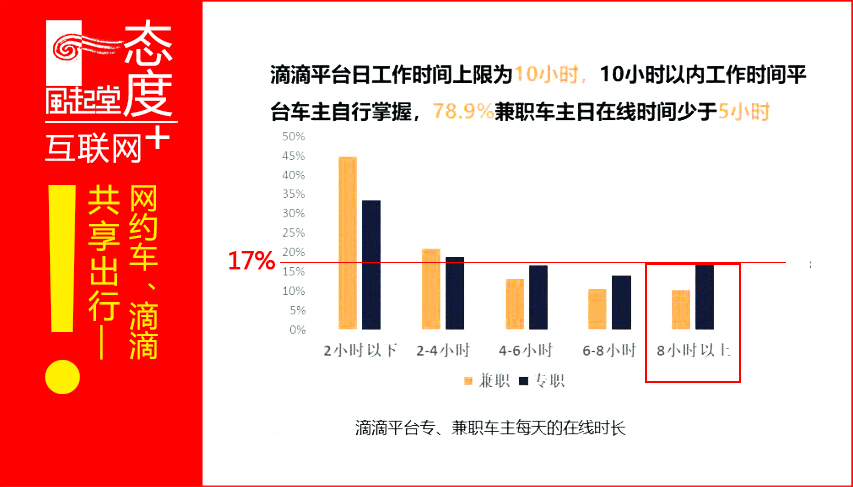

以滴滴为例(全国网约车司机90%以上在滴滴平台):据首都经贸大学研究数据,滴滴平台2017年度有2108万司机获得收入,这一数据到2018年6月是3066万人(包括专快车、顺风车、代驾等)。

滴滴网约车司机中多有本职工作,具有典型的共享特性。2017年度中,日均不到2小时的顺路赚外快的司机占比最大为50.67%,日均8小时以上的司机占比仅为8.02%。也就是说,8%全职,更有92%的网约车司机是处于兼职状态,这正是共享经济本质的C2C模式网约车下的工作模式。

当然,还会有人说,随着新政的倒逼,原有大量兼职也加入到租车跑滴滴的全职大军中去了。同样根据研究数据,截止到2018年6月,滴滴平台3066万网约车司机中,工作8小时以上的司机占比约17%。

兼职和全职占比

从数据可以看出,网约车司机中,占比最大超过80%以上是兼职人员,这样的比例能改变得了网约车共享属性吗?提出全职改变网约车的共享属性的,可以去复习一下中学政治课本中,关于公有制经济所有制成分占比的解释了!

②、滴滴平台的全量网约车中,90%以上的车辆产权仍是个体所有。

车辆所有权、产权仍属于私家车主个体,虽然有一部分新加入到专职中跑滴滴,但其车辆所有权没有发生改变,所以说,兼职为主并占绝对多数的C端滴滴模式的网约车,共享属性没有变。

而南京新出租坟场中的贴有滴滴标识的车辆,却正是一部分被逼无奈走租车跑网约的司机退租导致。租车跑网约,车辆产权属于平台合作公司,已属B2C的新出租模式。滴滴中的新出租模式,在2018年总量的17%的全职中,占比近10%。

汽车坟场中的滴滴和美团标识的车辆,其实都是B2C模式的新出租退租下来的闲置车辆。

共享网约车退出灵活,更不会出现在网约车坟场。

C模式的网约车,由数量千万级的全、兼职网约司机提供不同时长、时段的分享服务,同时也随时满足家庭自用,虽然近年全职比例有所提升导致比例上有所弱化,但共享经济的关键本质仍然未变。

C模式网约车司机们,工作灵活性强,进入和退出门槛低。80%以上的兼职司机,原本只是赚点外快、补贴家用等性质,当需求降低或政策变化时,就回归本职,车辆仍然正常自用,不会有退出成本。对另一部分全职人员来说,不能跑就算了,即使有极少数因为专职买了车,退出后车还是自己的,一是可以另谋出路,二是车辆回归到正常家用为主,也是没有退出成本。

所以,从网约车的退出门槛来看,C2C模式的私家车,在退出上灵活自由,几乎没有成本。自家的车,不用的时候也得好好照看着,谁也不会放露天停车场到成汽车坟场。

所以,所谓的网约车坟场一说,对C模式的共享网约车来说,永远不会出现。

你认为南京的网约车坟场现象:预示网约车的即将倒下,还是没有私家车的新出租模式的危险未来?

声明:欢迎理性评论,拒绝粗俗、恶俗和一切攻击谩骂,类似一概删除;如果想让你的观点被更多人看到并接受,那就请理性客观文明发言,即使是批评指责,本堂非常欢迎和感谢!让我们共建和谐舆论环境!