经历了两个交易日的“浴血出货”后,土耳其风暴终于有所缓和,全球市场也跟着松了口气。

尽管美土两国间的外交僵局仍在持续,但投资者的担忧情绪已经明显减轻。

周二欧盘盘初,土耳其里拉兑美元涨幅扩大至6%,令市场情绪受到提振,给了市场反弹的支撑点。

受里拉反弹支撑,美股小幅高开,道指高开42点;稍早的欧股全线高开,亚洲股市也表现出企稳迹象,土耳其股债齐涨,新兴市场货币止跌上扬。

土耳其带给俺们的不是只有“便宜的包包”!

走,去土耳其买包包!

川普对北约盟国下手,一样毫不客气,其气概完全压倒了国内某些脑残分子所希望的“对华贸易压力”。

部分国人已经嗨了起来,因为可以去土耳其购买“太便宜”的奢侈品了!

随着土耳其里拉暴跌,土耳其也成为奢侈品的购物天堂。

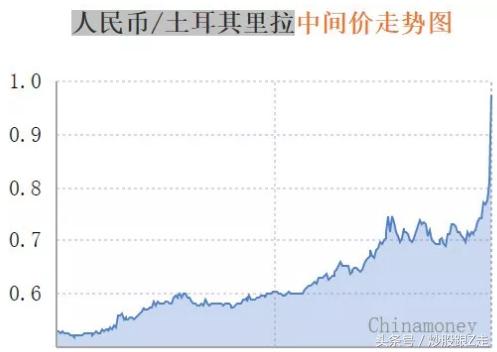

7月份的时候,里拉对人民币汇率大约为1:1.4,如果你打算拿3万人民币买包包,可以兑换21428里拉。

而到了八月份,里拉对人民币汇率大约为1:1.02,这时候三万人民币可以兑换29411里拉,差价大约有7984里拉。

比如说,当地的香奈儿门店,购买一款“香奈儿经典相机包”,价格为18500里拉,约合2877美元(约合19793元),而欧洲香奈儿官网售价为3700美元(约合25455元),在土耳其购买就相当于获得25%的折扣。

据报道,8月11日当天土耳其里拉崩盘后,专门做奢侈品代购的中国人link朋友圈发出一张在Chanel专柜购物的照片,一次性买了五个Chanel CF 的链条包,在国内的市场价大概在19万左右。他开玩笑说:“很多店都被扫空了,大家论筐买”。

但是很遗憾,对其他人而言,已经没有这个机会了。

11日当天,伊斯坦布尔的LV门店提前关门谢客,第二天各大奢侈品拍应声涨。“LV涨价25%,爱马仕涨了20%,都超过里拉的汇率跌幅。宝格丽还对中国人限购一件。

与此同时,携程关闭里拉支付。由于出现土耳其里拉下跌造成的汇率差价,携程已关闭了里拉支付。

日前,网络有传言称在携程页面用土耳其里拉支付购买南航机票,再从南航微信渠道退票,可通过里拉暴跌的差价获益。传言称,100万元购票款可以退出117万元人民币。

警惕土耳其危机对新兴市场的潜在冲击

政策君(微信号:炒股跟Z走)认为,虽然里拉已经暂时止跌,但仍然要警惕土耳其危机对新兴市场的潜在冲击。

传导路径一:资产负债表效应降低欧洲银行风险偏好。由于土耳其银行资产中约40%为外币*款贷**,里拉贬值将推升还贷成本,从而可能有潜在债务违约的风险。而向土耳其*款贷**的主要是以西班牙、法国、意大利为代表的欧洲银行,欧洲银行对土耳其风险敞口抬升,也引发了欧洲银行股的下跌。需要注意的是,在土耳其危机下,银行风险偏好下降,可能会从新兴市场进一步撤资,这将加剧4月中旬美元走强以来新兴市场资金流出的压力。

传导路径二:强美元背景下新兴市场被迫加息制约经济。另一方面,里拉贬值拖累欧元贬值,可能加剧美元走强压力。美元走强将新兴市场通胀压力,使其可能不得不进行货币紧缩。2018年6月,印度、菲律宾、捷克、阿根廷、土耳其均进行了加息,8月,印度、菲律宾、捷克再次加息。利率上调将增加企业和居民部门债务成本,这将反之给经济造成下行压力,这种强美元下新兴市场基本面所受的潜在冲击,是我们需要关注的。

土耳其这次危机有几个明显的特点——

1、土耳其举借了过多美元计价的债务(这也是危机的根本所在),总额达到4667亿美元,其2017年的GDP仅为8495亿美元,相当于外债占GDP的55%左右。去年,IMF的一项研究显示, 有三个国家没有在修复它们的资产负债表:土耳其、中国和美国。

2、(从今年5月底开始)里拉几乎每天都在创历史新低;

3、土耳其美元短缺危机,银行系统陷入动荡(外汇取款申请大增,一些银行甚至无法满足5000美元的取现要求)

土耳其属于有债务的制造国,容易受到海外利率上升的冲击。但是,某个新兴经济体发生危机,可能导致海外投资者对于新兴市场整体风险偏好的下降,某些与发生危机的国家类型不同、经济与金融联系都不大的经济体,也会受到资本流出的冲击,造成危机的传染。

从理论上看,新兴市场国家不能以本币获得外部融资,是其经济脆弱性的根源。这种特点使得一旦外部环境出现了变化,就可能导致一国陷入资本外流、国内资产价格下降、货币贬值的恶性循环。而在面临外部冲击时,一国受到多大影响仍取决于国内经济的稳健性。长期来看,很多新兴经济体的经济史就是一部汇率贬值史,反映了经济政策的失当。贬值相当于通过降低居民的生活水平、降低居民对海外商品与服务的购买力,来保持一国的国际竞争力,相当于通过掠夺居民的储蓄,为政府前期不当的财政与货币政策买单。因此,新兴经济体的危机都是内外部因素共同作用的产物。美联储加息、美元升值,是衡量新兴经济体稳健性的试金石。从历史上看,80年代以来出现的多次新兴经济体系统性的危机,如80年代的拉美债务危机,90年代的龙舌兰危机和亚洲金融危机,都发生在美联储货币政策收紧的背景下,并且呈现出了从一个国家向多个国家蔓延的特征。

由于美联储在金融危机后实行宽松的货币政策,新兴经济体对于美元融资的依赖度有所增加。而从13年美联储货币政策逐步收紧以来,新兴经济体至少受到了四*大轮**规模的冲击。而4月以来,以阿根廷为代表的新兴经济体遇到的问题已经是金融危机后的第五轮冲击。但通过正确应对,此前情势已有所缓和。而土耳其的情况有一定的特殊性。尽管土耳其实际上在6月以来也进行了多次加息,但是总统埃尔多安似乎仍然执著于非正规的货币政策,并且在6月的大选后有持续干预货币政策的倾向,这使投资者不安,而美土关系交恶,美国制裁土耳其的消息就成为了压死骆驼的最后一根稻草,导致了近期里拉的大幅贬值,对于新兴经济体产生了一轮新的冲击,也使得市场对于欧洲银行业产生了担忧。