棱镜洞察,专注于上市公司信息解读,分享资本市场新知新想新发现。

对于大部非财务专业背景的人来说,普遍看不大懂财务报表中会计科目的含义,网上的名词解释绝大部分是从专业理论的角度说明,不够通俗直观,看了也白看。为此,棱镜君梳理总结出了可以让零基础的普通人秒懂的大白话来解释这些科目的内涵,实现过目不忘,就算是新手会计也不用死记硬背了!

下面分为会计基础篇、会计科目篇和常见科目应用篇三个部分。会计基础篇主要是会计的大原则和大前提。会计科目篇介绍了五类75个会计科目的含义。第三部分则是以图片的形式介绍七类常见会计科目的实际应用场景,这部分内容较详实,需要花点时间看,适合想要从事会计职业的职场小白,或想要炒股的散户朋友们。

学完这3400字,对于普通人来说,阅读财务报表基本没问题了。

一、会计基础篇

这部分主要介绍会计基础中的“四大基本假设”、“两种收入确认方式”和“五种计量属性”。

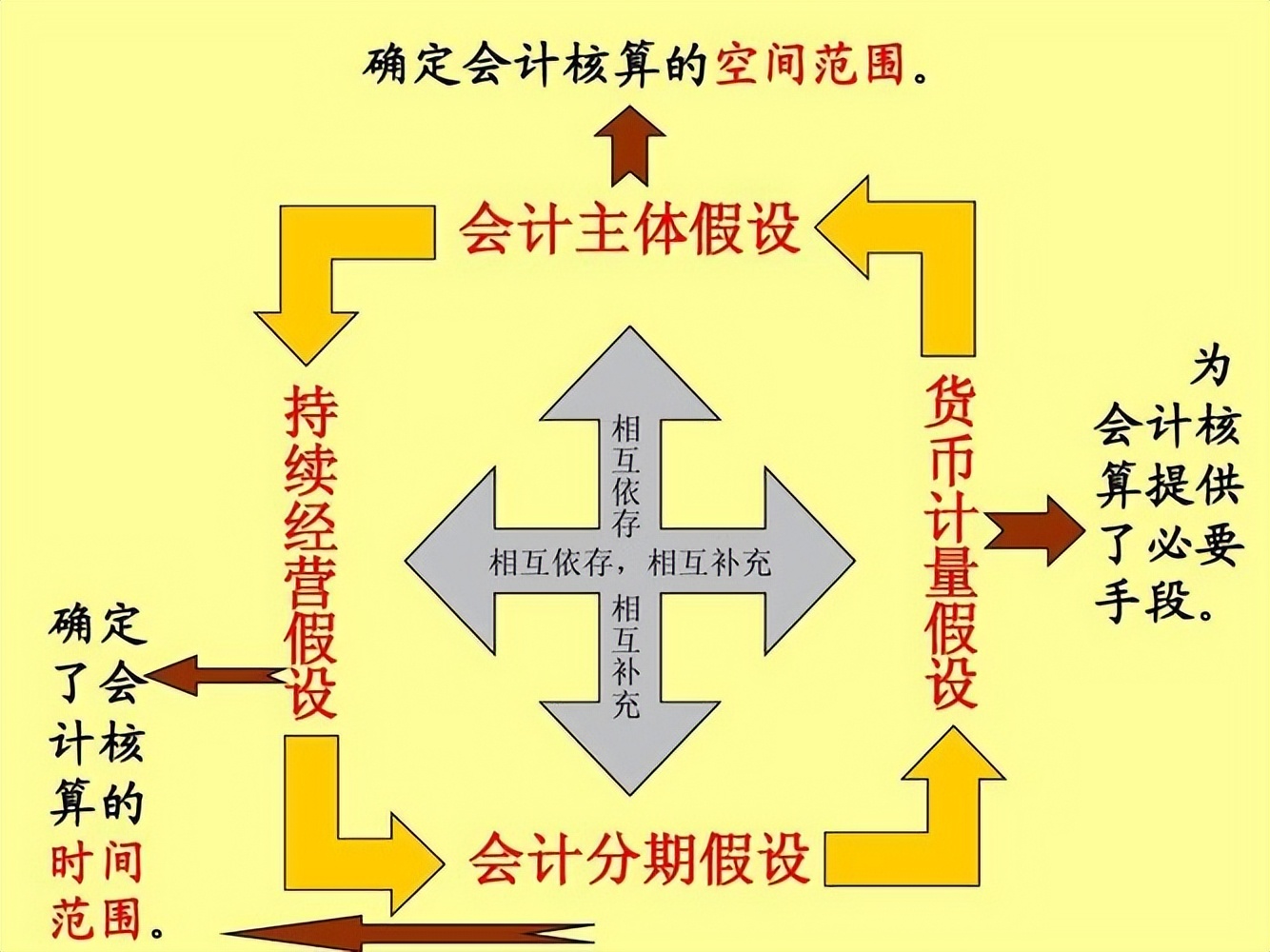

(一)四大基本假设

“说人话”就是:

1、会计主体: 就是给你发钱的公司,先有它的存在,才有后面的研究。

2、持续经营: 不会停业、破产、清算等就可以说你有持续经营能力,如果出现了可能导致出现这些情况的事项,那就认为你可能持续经营能力有问题,会计师的审计报告可能就会给你个“无法表示”或“否定”的意见,上市公司的话可能就要被退市了。没有这些问题就默认为你可以一直经营下去,形成对你的初步判断。

3、会计分期: 说你这家企业即使是百年老店,但也不可能一百年后才去统计信息,所以就人为地划分了会计期间,如按年度、季度或月度报告企业的情况。这样分好类才方便管理,也方便投资人据此做出投资决策。

4、货币计量: 财务说的主要是数字数据,要把一家公司的所有活动都以“货币”的形式体现出来(衡量)。

(二)两个收入确认模式

根据不同的行业或业务类型,一家企业要选择合理的收入确认模式,一经确定,不能随意改变。

1、权责发生制: 这个月卖的商品,形成的收入就要记在这个月,不管钱有没有收到。

2、收付实现制: 货款什么时候到账我就什么时候记账,没见到钱就不能入我的账。

(三)五种计量属性

1、历史成本: 前几天你买了个电脑,那个发票价格。

2、公允价值: 一个月后你又去电脑城看了下,标签上的价格(可能贵了也可能更便宜了)。

3、重置成本: 一年后你又去看,重新取得同一款新旧程度也一样的电脑,此时的价格。

4、可变现净值: 如果把手上的电脑卖掉,可以收回的金额。

5、现值: 你是分期付款买的这部电脑,总金额减去手续费后的金额。

二、会计科目篇

在日常工作中我们常用到的会计科目有5大类,分别是:资产类、负债类、所有者权益类、成本类和损益类。

(一)资产类

资产类账户是反映资产增减变动的账户。资产账户按照资产变现速度(流动性) 的快慢又可分为流动资产和非流动资产两类。

流动资产

1、库存现金 :放在单位保险柜里的钱

2、银行存款 :放在银行的钱

3、其他货币资金 :有专门用途的银行存款,比如放在证券账户准备炒股的钱。

4、交易性金融资产 :可以做买卖赚差价的投资,如股票、债券、基金等。

5、应收票据 :卖东西没收到钱、收了张票。

6、应收账款 :卖东西没收到钱,口头欠着,没有凭据。

7、预付账款 :提前给的定金,如你双十一抢护肤品付的定金。

8、应收股利 :买股票赚的分红,还没收到;投资了一家企业,已经走完法律程序说要分红了,但还没收到。

9、其他应收款 :主业以外的各种应收和暂付的款项,如保险公司给的赔款、给员工先交了要他自己交的水电费。

10、应收利息 :别人该给我的利息还没给

11、坏账准备 :别人欠我的钱有很可能收不回来,做好回不了款的准备,就在本期中登记上去吧。

12、材料采购 :计划成本下,采购材料用的。

13、在途物资 :买的东西还没收到货,在路上。

14、原材料 :如番茄炒鸡蛋的番茄和鸡蛋,珍珠奶茶里的珍珠。

15、材料成本差异 :材料实际成本和计划成本不一样

16、库存商品 :在仓库里等待出售的产品

17、发出商品 :卖家已发货了,买家还没收到货,还不满足收入确认条件。

18、商品进销差价 :商品购进和销售的价格差

19、委托加工物资 :委托别人帮我加工的东西

20、存货跌价准备 :积压的产品因损毁、市价不好,就算卖出去也收不回本了,它的这个差价。

非流动资产

21、长期股权投资 :长期持有的投资,如其中有一笔是刚入股了一家公司,两三年内是不会再卖出的了。

22、长期股权投资减值准备 :投资跌了,入股某家公司一年后,亏了几千万,按比例算我也亏了。

23、长期应收款 :长时间应该收也还没收回来的钱,该想想要不要找催账公司了。

24、固定资产 :房子、车、机器设备等。

25、累计折旧 :固定资产用越用就会旧,损耗的钱。

26、固定资产减值准备 :如老板的豪车开了一个月也就贬值了,再减个几年就直接变零了;东北的那套房的房价也跌了。

27、在建工程 :正在建造的工程项目,如正在建的房子。

28、工程物资 :准备用到在建工程的东西,水泥钢筋等。

29、固定资产清理 :固定资产大,卖掉需要过程,需要过渡。

30、无形资产 :看不见,摸不着的资产,如专利权和商标权。

31、累计摊销 :用于摊销无形资产的,它损耗了,如科技进步,泄密,市场转型等,你的那些无形资产价值没那么大了。

32、无形资产减值准备 :也会跌。

33、长期待摊费用 :长时间等待摊销的钱,钱已经付了,但后面几年都会受益,所以要平摊到后面几年去,如开办费、固定资产的大修理支出、股票发行费用等。

34、待处理财产损益 :已经清查完毕,等待处理的资产的盘亏盘盈。

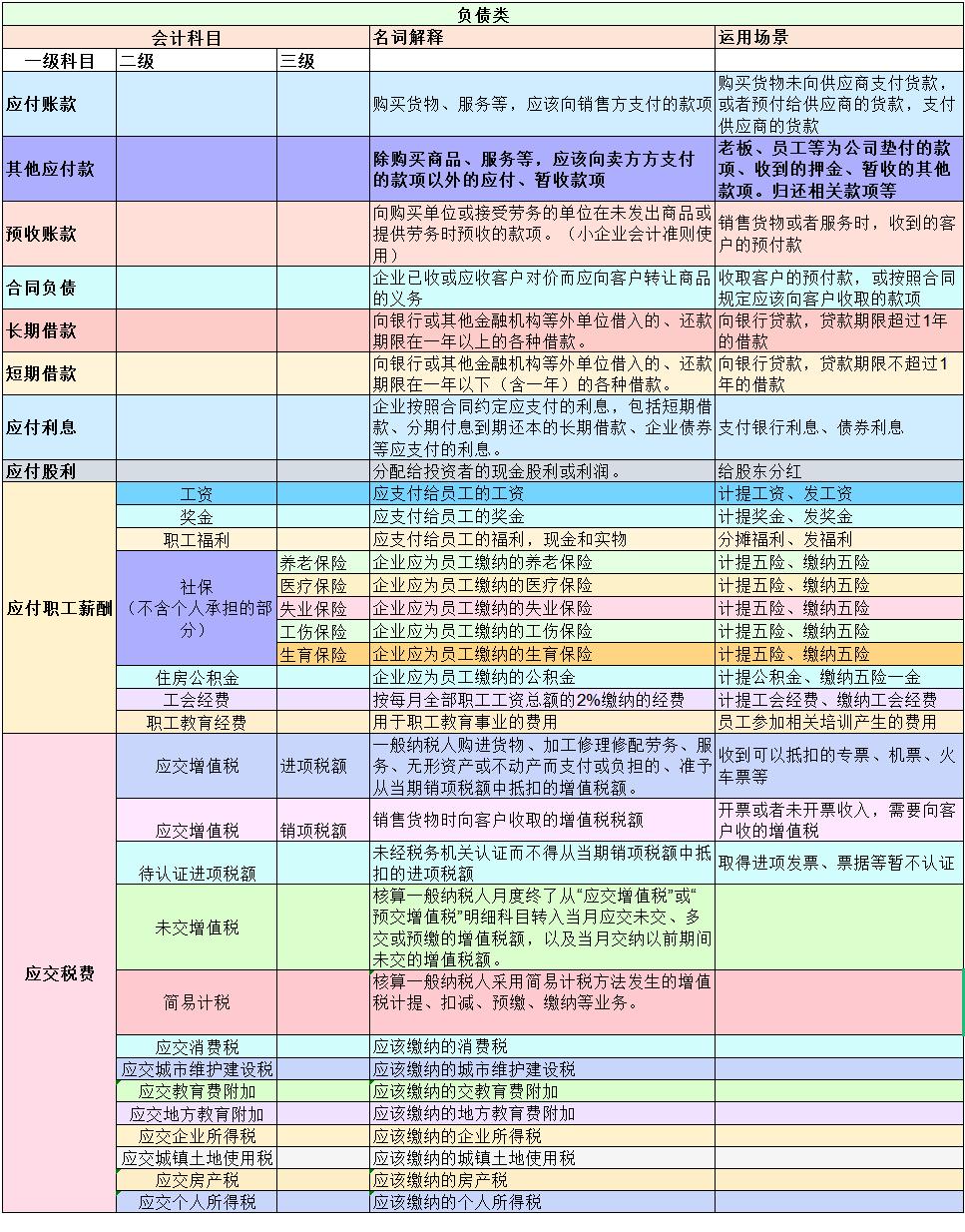

(二)负债类

同样,负债科目也有流动负债和非流动负债之分。流动负债就是变现比较快的,非流动负债就变现相对比较慢。

流动负债

35、短期借款 :你借的1年内要还的钱

36、应付票据 :对应应收票据,买东西要付的票。

37、应付账款 :买东西要付钱,但你还没付的金额。

38、预收账款 :你卖东西,提前收了客户的定金。

39、应付职工薪酬 :欠员工的钱

40、应交税费 :欠税务局的钱,再不交就要来查你了。

41、应付利息 :欠债主的钱

42、应付股利 :要付给股东的钱

43、其他应付款 :主业以外的各种应付、暂收的款项。

非流动负债

44、长期借款 : 向银行借,大于l年需要还的。

45、应付债券 : 公司没钱,对外发了债券,比如公司债券、可转债等,收到一笔钱,每年都要付利息。

46、长期应付款 : 长时间应付未付的钱,很快你就要变老赖了。

47、预计负债 : 未来的债务,有不确定性,比如对外提供的担保、未决诉讼、重组义务等。

48、递延所得税负债 :现在少交、未来要补上的税。

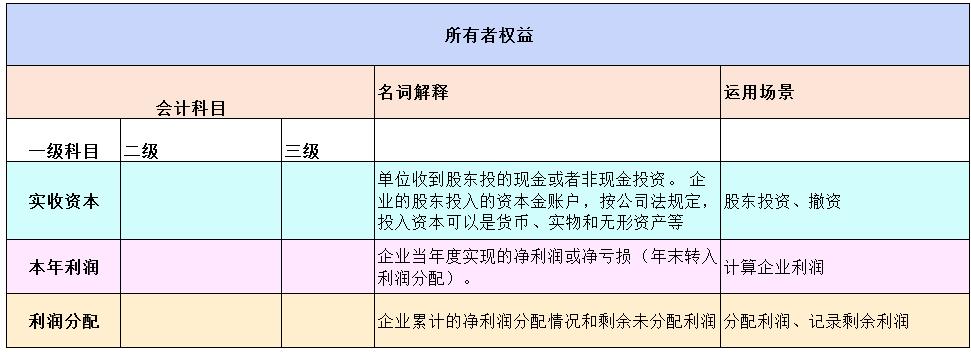

(三)所有者权益

49、股本: 公司发行的股票,多少股记多少钱。

50、库存股 : 你们公司买回来的自己家的股票

51、实收资本 : 企业实际收到的投资

52、资本公积 : 投资人在所占份额之外多掏的钱,可以用来转增股份。

53、其他综合收益 :还没放到本期报告的那些利得和损失

54、盈余公积 : 赚钱了,提取一部分放企业以备不时之需。

55、本年利润 : 公司今年赚的钱

56、利润分配 : 把赚的钱分出去,利润的去向。

(四)成本类

57、生产成本 : 生产产品的直接成本,如投入的原料、人工等。

58、制造费用 : 生产产品付出的间接成本,如开店需要的水电费,管理人员工资。

59、研发支出 : 进行研究与开发各种技术产品产生的支出,如开发软件需要的钱。

(五)损益类

收入类

60、主营业务收入 : 主业卖的钱

61、其他业务收入 : 副业卖的钱

62、公允价值变动损益 : 市场价波动引起的损失和收益,如买的股票。

63、投资收益 : 投资盈亏,如买卖的股票可能是赚也可能是亏。

64、其他收益 :主要是政府补助

65、营业外收入 : 跟你公司业务没啥关系,比如中了五百万。

费用类

66、主营业务成本 : 老主业发生的成本

67、其他业务成本 : 副业发生的成本

68、税金及附加 : 经营活动应负担的相关税费

69、销售费用 : 为销售产品花的钱,打广告、促销活动等。

70、管理费用 : 杂七杂八的钱,门道可多了,内部资金调配的大水池。

71、财务费用 :给公司筹集资金而发生的各种费用,如利息支出、银行手续费、汇兑损益、现金折扣等。

72、资产减值损失 :固定/无形资产等非金融资产计提减值

73、信用减值损失 :信用不好导致的损失,如不还钱或没法全额还钱。

74、营业外支出 :偶然的支出,捐赠、被罚款等。

75、所得税费用 :交给国家的税

三、常见的会计科目实际应用

这里介绍了七类常见的会计科目实际用场景。

(一)资产类会计科目实际应用

(二)负债类会计科目实际应用

(三)所有者权益类会计科目实际应用

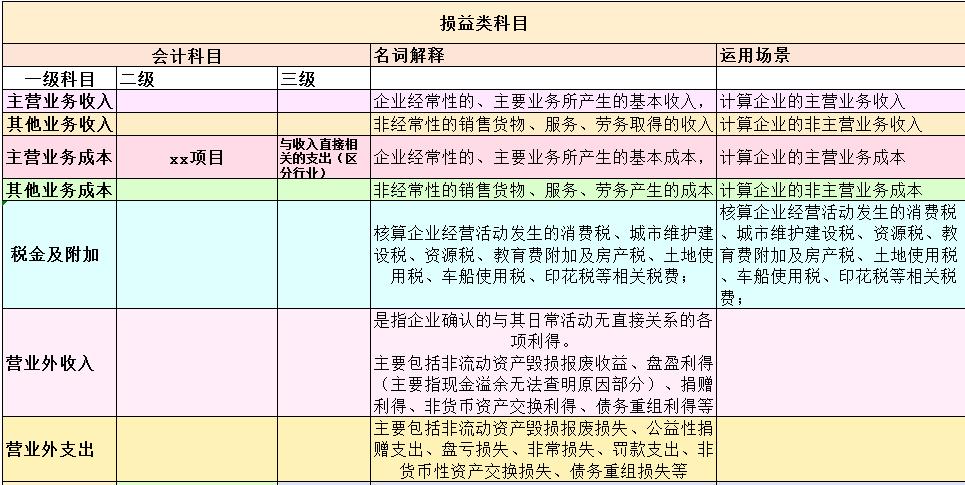

(四)损益类会计科目实际应用

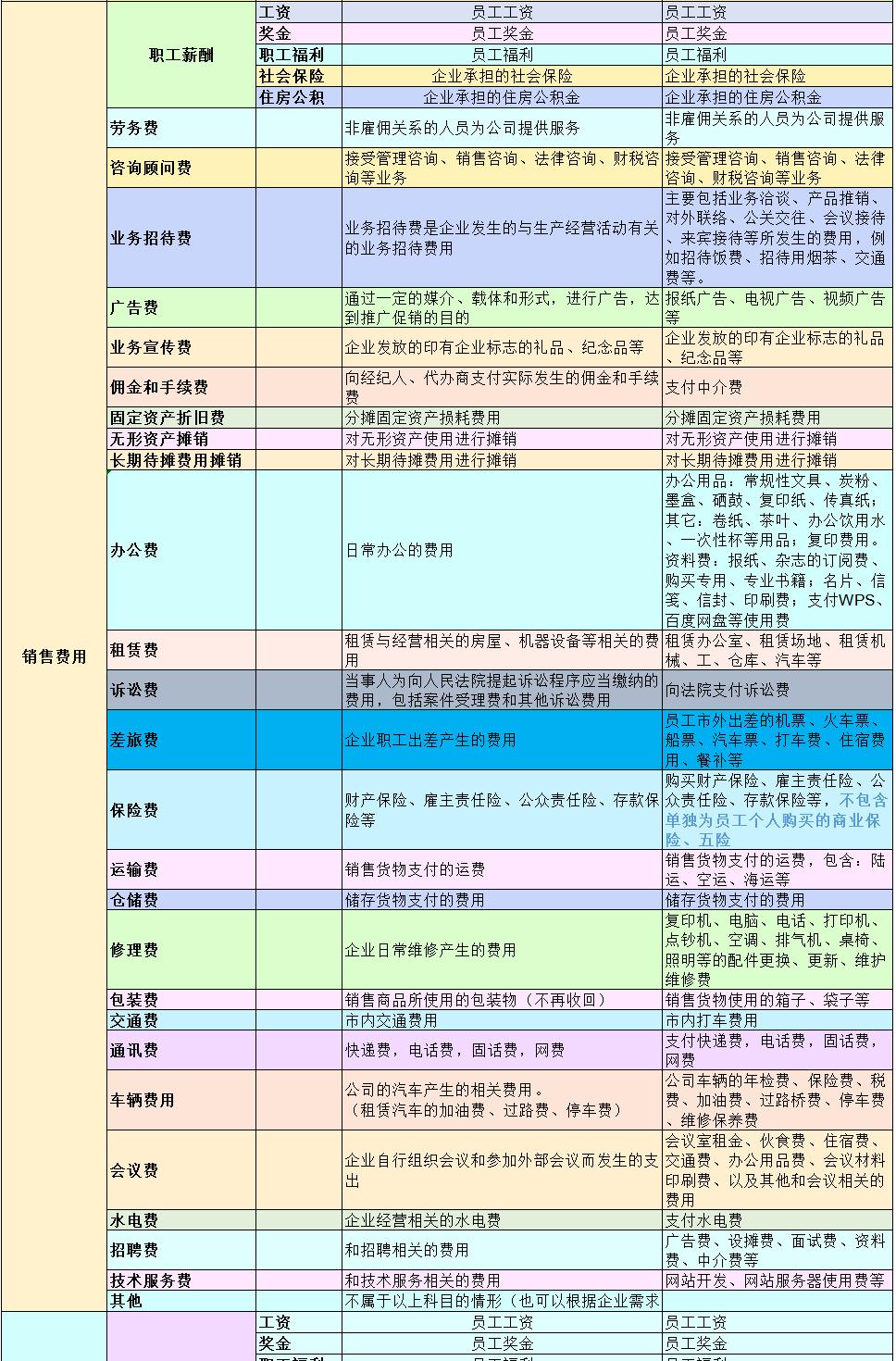

(五)销售费用科目实际应用

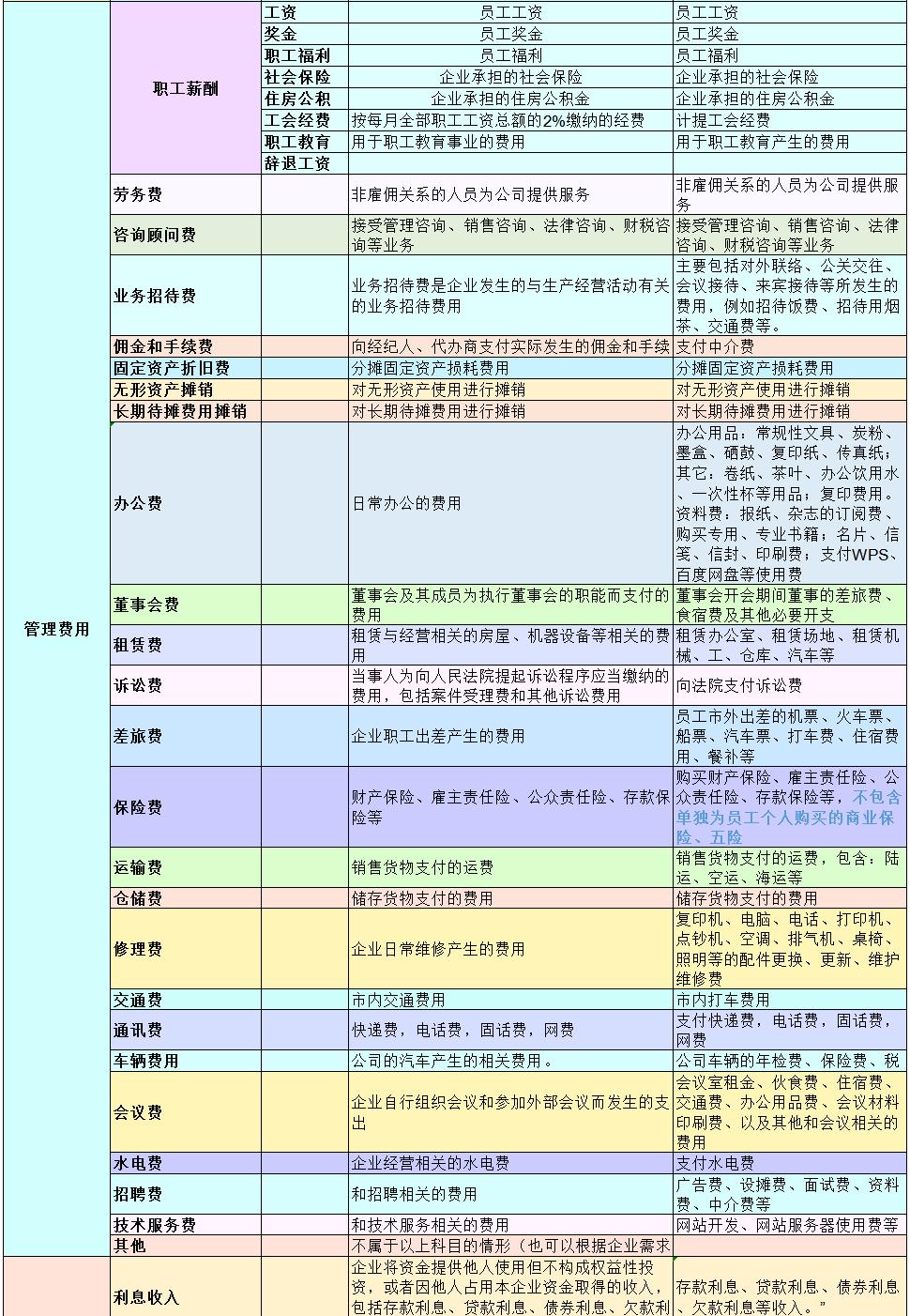

(六)管理费用科目实际应用

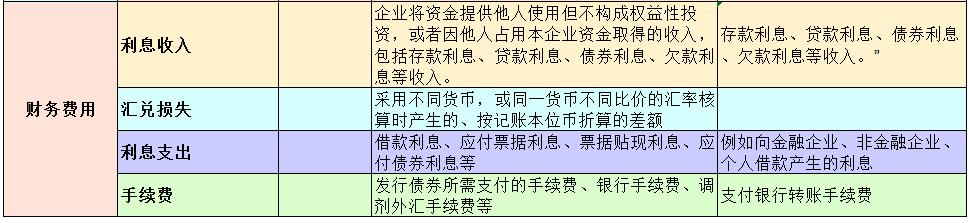

(七)财务费用科目实际应用

注:本文第三部分图片转自“财管殿堂”

不用特别去记,看完以后实际使用的时候再来查一两次就永远记住了。

棱镜洞察,专注于上市公司信息解读,分享资本市场新知新想新发现。

期待您的关注!