大米篇

NO1、2023/24年度概述

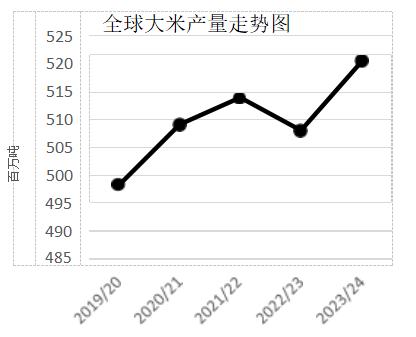

全球大米产量预计将比上年增加1200万吨,达到5.21亿吨的新纪录。同比增幅最大的是巴基斯坦,该国的水稻产量预计将从2022/23年因洪水减少的作物中恢复。在经历了前一年南方省份的干旱之后,预计中国的产量将增加300万吨。据预测,印度将连续第八年出现创纪录的收成。预计印尼、缅甸、泰国和孟加拉国等主要水稻生产国也将种植更大的水稻。

世界大米消费量增加了50万吨,达到创纪录的5.2亿吨。口粮消费占全球大米消费的大部分。此外,在全球饲料价格高企的刺激下,饲料用碎米在过去几年中有所增长。然而,在最大的消费国中国,碎米饲料的使用量预计将下降。中国最大的碎米供应商印度于2022年9月禁止出口碎米。中国通过转向从其他国家供应商(进口碎米及饲料用农产品),部分抵消了这一损失,但总体进口量较小。展望未来,由于替代饲料谷物(如玉米、高粱等)的价格预计将下降,中国(饲料用碎米)预计将转向传统饲料谷物。由于印度政府将继续在其公共分配计划中扩大分配大米规模,世界第二大大米消费国印度的消费量预计将创下历史新高。撒哈拉以南非洲、南亚和中东的消费预计将随着人口的增长而持续增长。

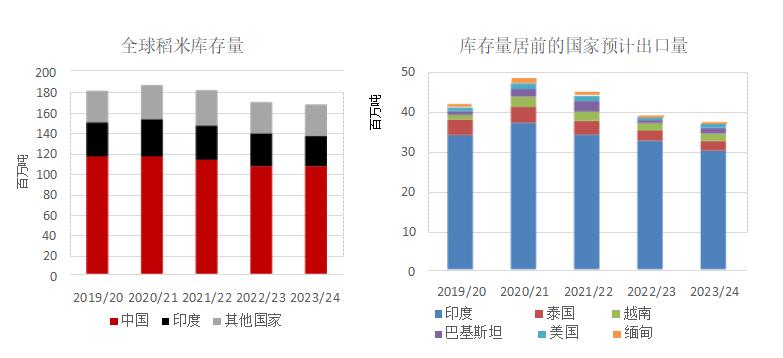

预计全球稻米库存将减少250万吨,至1.67亿吨。中国和印度持有全球81%的稻米库存量。预计中国库存量将保持不变,并占全球库存的大部分。由于国内使用强劲,出口稳定,预计印度库存量将下降。预计美国期末库存将反弹,源于产量增加。总体而言,主要大米出口国的库存预计将连续第三年下降。

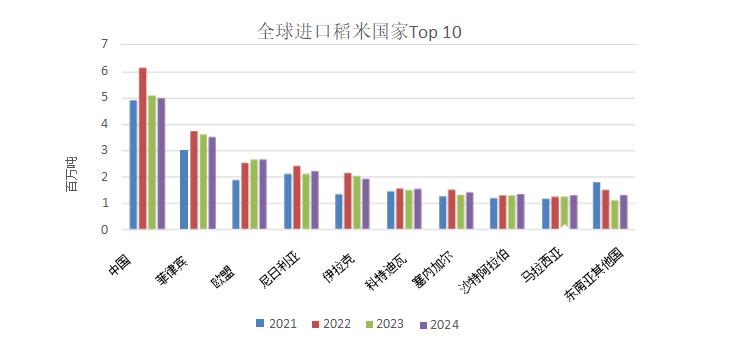

NO2、进口

由于东南亚进口的减少抵消了撒哈拉以南非洲和南亚需求的增加,全球进口几乎没有变化。降幅最大的是印度尼西亚,预计该国进口量将下降110万吨至70万吨。2023年3月,印度尼西亚政府宣布计划在年底前进口200万吨,以帮助补充库存。2023/24年,充足的初始库存将导致大米进口减少。

因中国(国内稻米价格偏高)具有竞争力的全球精米价格,中国预计将在2022/23年进口约500万吨精米。据报道,从印度和巴基斯坦进口的碎米是在中国关税配额之外进口的,由于大米与饲料用玉米相比失去了价格优势,因此中国不会继续大量进口碎米。尽管如此,预计中国仍将是全球主要的大米进口国。

菲律宾的进口量预计将小幅下降至360万吨,产量和消费将继续增长。鉴于菲律宾国内大米的价格相对于小麦价格涨幅偏小,菲律宾国内大米的消费量一直在上升。

在中东,伊拉克预计将进口190万吨,略低于2022/23年修订后的最高纪录。由于产量减少和消费增加,近几个月来,出口到伊拉克的大米数量激增。随着2023/24年伊拉克作物预测的反弹,伊拉克的进口量预计将小幅下降。在阿联酋和沙特阿拉伯,随着人口增长、旅游业的增加和外国工人的增加,大米进口量和消费量预计都会上升。

欧盟进口量预计为270万吨,与2022/23年创纪录的估计值持平。尽管欧盟的作物产量预计会更高,但消费量预计仍将比前一年有所增长。

撒哈拉以南非洲仍然是最大的进口地区,预计进口量将超过1700万吨,比2022/23年增加60万吨。随着消费量超过当地农作物产量的增幅,进口量将继续增长。大米消费的增长是由人口的增加、饮食的改变以及消费者对亚洲稻米品种日益偏好所驱动的。在该地区,最大的进口国是尼日利亚、科特迪瓦和塞内加尔,预计这些国家的进口都将增加。

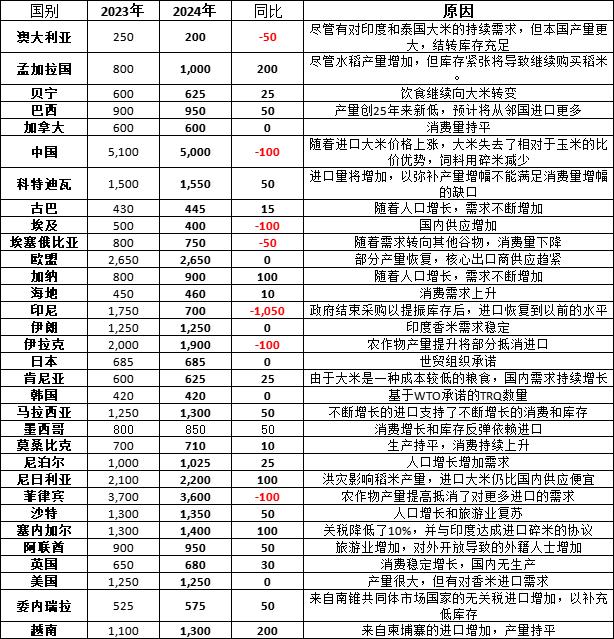

表1、主要进口稻米国家表格(单位:千吨)

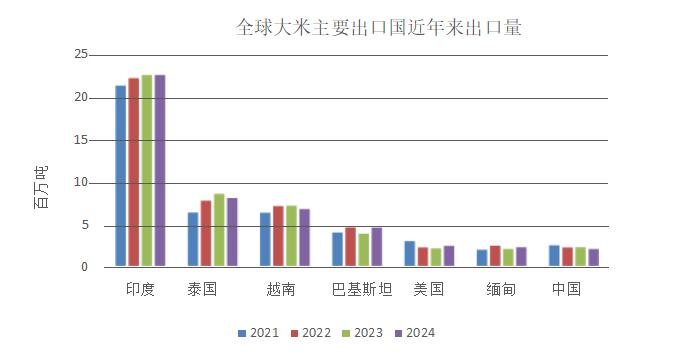

NO3、出口

预计2023/24年印度大米出口量不变,为2250万吨,印度将继续成为最大的大米出口国,占全球贸易的40%。尽管目前实行出口税和禁止碎米出口,但预计出口仍将居高不下。尽管随着碎米运输的停止,对中国的出口大幅下降,但由于价格具有竞争力,印度仍然是非洲、亚洲和中东市场的主要供应国。

越南大米出口预计为670万吨,比上年减少40万吨,主要原因是印尼的需求大幅下降。菲律宾和中国进口的越南米,合计占越南出口的60%,预计将继续购买大量大米。撒哈拉以南非洲对越南大米的需求也在增长。

泰国大米出口量预计为800万吨,比上年减少50万吨。预计东南亚,特别是印度尼西亚的需求将下降。然而,大量的可出口支持政策将使泰国的出口价格保持竞争力。

巴基斯坦的出口增加了70万吨,达到450万吨,主要是由于农作物产量反弹。2022/23年度的作物因洪水而减产,限制了可出口稻米的供应。预计2023/24年的产量将增长60%,这将导致价格下降和出口增加。

由于包括欧盟在内的主要市场继续对缅甸的大米有需求,缅甸的出口量预计为220万吨,增加了20万吨。此外,在2022/23年作物减产后,预计出口将反弹。

巴西的出口量预计将降至90万吨,因为在前两个财政年度的出货量超过100万吨后,该国将迎来25年来最小的水稻产量。然而,不断贬值的巴西货币将继续鼓励出口,主要是对拉丁美洲的出口。

预计阿根廷大米出口量为40万吨,比上一个受干旱影响的年份增加了5万吨。预计阿根廷的主要出口目的地将保持不变,尤其是巴西,因为其预计产量较小。

由于大米产量回升,巴拉圭大米出口量预计为73万吨。巴西仍然是巴拉圭的头号目的地,其次是智利和墨西哥。

乌拉圭大米出口量预计将稳定在95万吨。预计巴西将成为乌拉圭精米和糙米的主要目的地,以满足种植量较小的需求。墨西哥也有望成为乌拉圭精米和稻谷的首选目的地之一。

预计美国的出口将随着产量的增加和价格的下降而增加。预计长粒水稻的产量将回升,尤其是去年受到加利福尼亚州干旱影响的中粒和短粒水稻。随着巴西供应的增加和竞争的减少,美国出口有望在西半球重新获得一些市场份额。由于加利福尼亚州的作物复苏,预计对东亚的出口将增加。

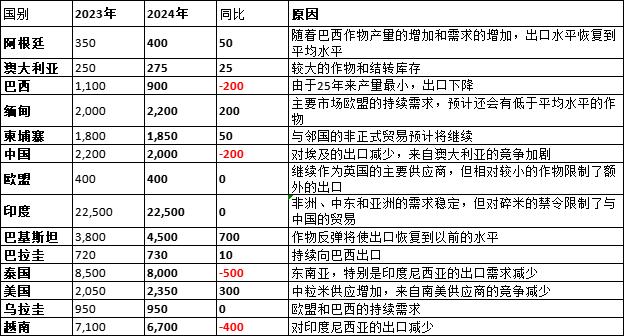

表2、主要出口国家表格(单位:千吨)

NO4、2023年稻米综述

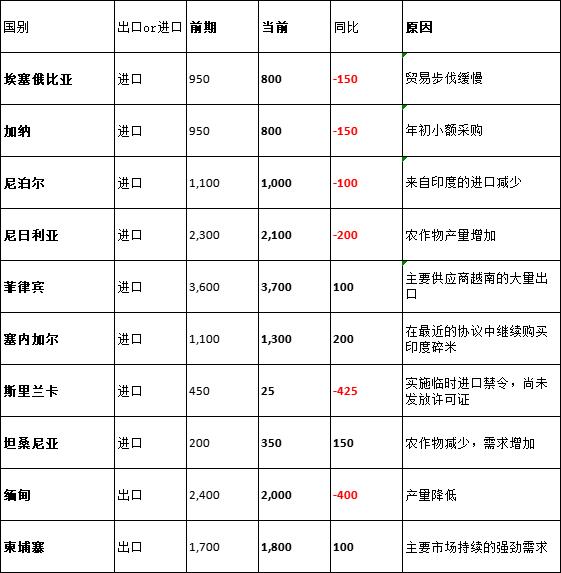

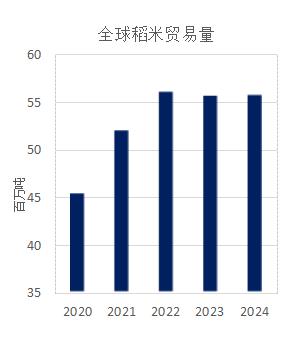

本月,缅甸和巴基斯坦的小型作物的全球水稻产量减少。全球消费增加的主要原因是印度的增长抵消了埃塞俄比亚、几内亚和巴基斯坦的下降。据估计,印度和巴基斯坦库存量大多走高。由于库存紧缩和出口政策变化,缅甸出口将减少,贸易额预计将下降。由于临时进口禁令,斯里兰卡的进口量下降。

NO5、稻米价格

全球:由于供应紧张,美国和乌拉圭的出口报价保持不变,分别为760美元/吨和600美元/吨。泰国和越南大米报价密切跟踪,由于印尼需求强劲,泰国价格上涨16美元/吨,至515美元/吨;越南价格上涨15美元/吨至500美元/吨。印度的价格仍然是主要出口国中最低的,仅上涨了5美元至440美元/吨。由于供应紧张,巴基斯坦大米出口价格上涨97美元/吨,至550美元。

2023年度主要稻米贸易国别数量(单位:千吨)