终于找全了!税法所有税种计算公式,对初级会计大有帮助~

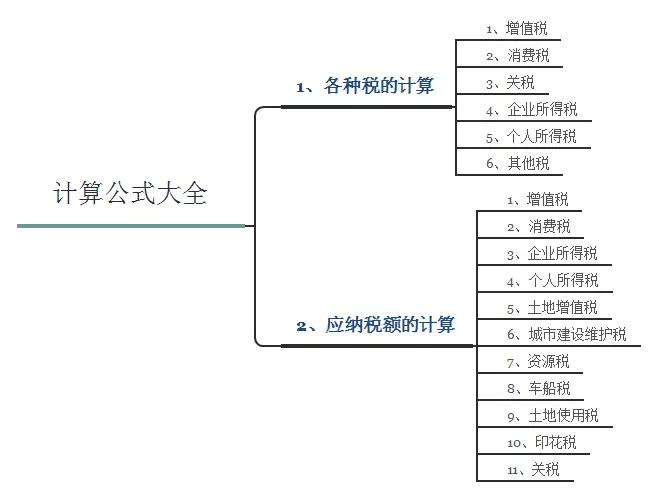

01

各种税的计算公式

(一)增值税

1、一般纳税人

应纳税额=销项税额—进项税

销项税额=销售额×税率

组成计税价格=成本×(1+成本利润率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

2、进口货物

应纳税额=组成计税价格×税率

组成计税价格=关税完税价格+关税(+消费税)

3、小规模纳税人

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

(二)消费税

1、一般情况

应纳税额=销售额×税率

不含税销售额=含税销售额÷(1+增值税税率或征收率)

组成计税价格=(成本+利润)÷(1—消费税率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

组成计税价格=(材料成本+加工费)÷(1—消费税税率)

组成计税价格=(关税完税价格+关税)÷(1—消费税税率)

2、从量计征

应纳税额=销售数量×单位税额

(三)关税

1、从价计征

应纳税额=应税进口货物数量×单位完税价×适用税率

2、从量计征

应纳税额=应税进口货物数量×关税单位税额

3、复合计征

应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率

(四)企业所得税

应纳税所得额=收入总额—准予扣除项目金额

应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额

应纳税额=应纳税所得额×税率

月预缴额=月应纳税所得额×25%

月应纳税所得额=上年应纳税所得额×1/12

(五)个人所得税

1、工资薪金所得

应纳税额=应纳税所得额×使用税率—速算扣除数

2、稿酬所得

应纳税额=应纳税所得额×使用税率×(1-30%)

3、其他各项所得

应纳税额=应纳税所得额×使用税率

(六)其他税收

1、城镇土地使用税

年应纳税额=计税土地面积(平方米)×使用税率

2、房地产税

年应纳税额=应税房产原值×(1-扣除比例)×1.2%

或年应纳税额=租金收入×12%

3、资源税

年应纳税额=课税数量×单位税额

4、土地增值税

增值税=转让房地产取得的收入—扣除项目

应纳税额=∑(每级距的土地增值额×适用税率)

5、契税

应纳税额计税依据×税率

02

应纳税额的计算公式

(一)增值税计算方法

1、直接计税法

应纳增值税额:=增值额×增值税税率

增值额=工资+利息+租金+利润+其他增值项目-货物销售额的全值-法定扣除项目购入货物金额

2、间接计税法

扣除税额=扣除项目的扣除金额×扣除税率

(1)购进扣税法

扣除税额=本期购入扣除项目金额×扣除税率+已由受托方代收代缴的税额

(2)实耗扣税法

扣除税额=本期实际费用扣除项目金额×扣除税率+已由受托方代收代交的税额 一般纳税人应纳增值税额

一般纳税人应纳增值税额=当期销项税额-当期进项税额

1、 销项税额=销售额×税率

销售额=含税销售额/(1+税率)

组成计税价格=成本×(1+成本利润率)

2、 进项税额

不得抵扣的进项税额=当月全部进项税额×当月免税项目销售额、非应税项目营业额合计/当月全部销售额、营业额合计

小规模纳税人应纳增值税额

小规模纳税人应纳增值税额=销售额×征收率

销售额=含税销售额/(1+征收率)

销售额=含税收入(1+增值税征收率)

进口货物应纳增值税额

进口货物应纳增值税额=组成计税价格×税率

组成计税价格=关税免税价格+关税+消费税

03

消费税额

1、从价定率的计算

实行从价定率办法计算的应纳消费税额=销售额×税率

(1)应税消费品的销售额=含增值税的销售额/(1+增值税税率或征收率)

(2)组成计税价格=(成本+利润)/(1-消费税率)

(3)组成计税价格=(材料成本+加工费)/(1-消费税率)

(4)组成计税价格=关税完税价格+关税+应纳消费税税额

(5)组成计税价格=(关税完税价格+关税)/(1-消费税税率)

2、从量定额的计算

实行从量定额办法计算的应纳消费税额=销售数量×单位数额

04

企业所得税额

应纳税额=应纳税所得额×税率

应纳税所得额=收入总额-准予扣除项目金额

应纳税所得额=利润总额+(-)税收调整项目金额

利润总额=收入总额-成本、费用、损失

1、工业企业应纳税所得额公式

工业企业应纳税所得额=利润总额+(-)税收调整项目金额

利润总额=营业利润+投资收益+营业外收入-营业外支出

营业利润=产品销售利润+其他业务利润-管理费用-财务费用

产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金及附加

其他业务利润=其他业务收入-其他业务成本-其他销售税金及附加

本期完工产品成本=期初在产品自制半成品成本余额+本期产品成本会计-期末在产品自制半成品成本余额

本期产品成本会计=材料+工资+制造费用

2、商品流通企业应纳税所得额公式

应纳税所得额=利润总额+(-)税收调整项目金额

利润总额=营业利润+投资收益+营业外收入-营业外支出

营业利润=主营业务利润+其他业务利润-管理费用-财务费用-汇兑损失

主营业务利润=商品销售利润+代购代销收入

商品销售利润=商品销售净额-商品销售成本-经营费用-商品销售税金及附加

商品销售净额=商品销售收入-销售折扣与折让

3、饮服企业应纳税所得额公式

应纳税所得额=利润总额+(-)税收调整项目金额

利润总额=营业利润+投资收益+营业外收入-营业外支出

营业利润=经营利润+附营业务收入-附营业务成本

经营利润=营业收入-营业成本-营业费用-营业税金及附加

营业成本=期初库存材料、半成品产成(商)品盘存余额+本期购进材料、商品金额金额-期末库存材料、半成品、产成(商)品盘存余额

05

个人所得税额

1、工资、薪金所得

工资、薪金所得应纳个人所得税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=每月收入额-800

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=(不含税所得额-速算扣除数)/(1-税率)

2、个体工商户

应纳所得税额=应纳税所得额×适用税率-速算扣除数

(1)将当月累计应纳税所得额换算成全年应纳税所得额

全年应纳税所得额=当月累计应纳税所得额×12/当月累计经营月份数

(2)计算全年应纳所得税额

全年应纳所得税额=全年应纳税所得额×适用税率-速算扣除数

(3)计算当月累计应纳所得税额

当月应纳所得税额=全年应纳所得税额×当月累计经营月份数/12

(4)计算本月应纳所得税额

本月应纳所得税额=当月累计应纳所得税额-累计已缴所得税额

3、稿酬所得

应纳所得税额=应纳税所得额×20%×(1-30%)

=应纳税所得额×20%×70%

4、劳务报酬所得

(1)一次收入在20000元以下时,

应纳所得税额=应纳税所得额×20%

(2)一次收入20000~50000元,

应纳所得税额=应纳税所得额×20%+应纳税所得额×20%×50%

=应纳税所得额×(20%+10%)

(3)一次收入超过50000时,

应纳所得税税额=应纳税所得额×20%+应纳税所得额×20%×100%

=应纳税所得额×(20%+20%)

5、财产转让

财产转让应纳所得税额=应纳税所得额×20%

应纳税所得额=转让财产收入额-财产原值-合理费用

6、利息、股息红利所得

应纳所得税额=应纳税所得额×20%

7、境外个人所得税款扣除限额

境外个人所得税税款扣除限额=境内、境外所得按税法计算的应纳税总额×来源于某外国的所得额/境内、外所得总额

8、支付给扣缴义务人手续费的计算

手续费金额=扣缴的个人所得税额×2%

06

土地增值税额

1、一般计算方法

应纳税总额=∑各级距土地增值额×适用税率

某级距土地增值额×适用税率

土地增值率=土地增值额×100%/扣除项目金额

土地增值额=转让房地产收入-扣除项目金额

2、简便计税方法

(1)土地增值额未超过扣除项目金额金额50%的

应纳税额=土地增值额×30%

.........

篇幅有限,就不跟大家一一展示了,需要的小伙伴可查看文末领取方式;

惊喜礼物等你来拿!