文丨游公子不叫马冬梅@bigfun社区

自从前几天打完《杀手3》,我就没打开过Epic Games Store。

问了问在其它游戏媒体工作的几位前同事,意外地发现人类的悲喜竟然还会相通:

某某独占游戏打完,这平台就跟空气一样,直到出现了新的独占,不然连免费游戏都想不起来领。

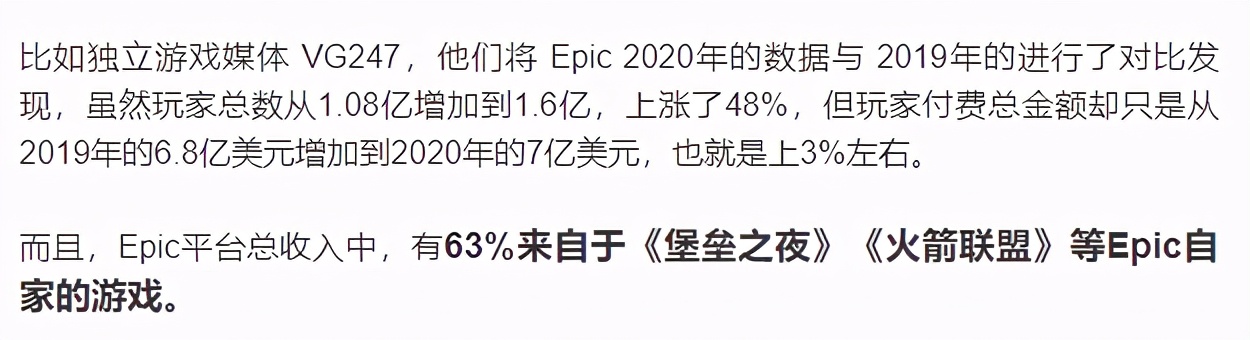

Epic Games前段时间发了Epic Games Store 2020年度总结,看来看去各方各面的数据都有了明显的长足进步,没想到被外国的独立游戏媒体VG247打了脸,很快啊:

直到现在,看多和看空的分析师仍然五五开。在那些看空者眼中,Epic Games Store也许能够有效地让UE5渗透到更多的开发者当中,但在数字游戏分发领域的扩张,打破不了Valve的一家独大,甚至会把自己卷入危机。

而下面就是答案。

1

Epic Games属于私人控股公司,这意味着不需要对投资人直接负责,只需要对董事会和风投机构负责。

少了束缚的Epic Games业务覆盖非常广泛,业务包括开发工具与引擎的研发,游戏和CG素材库,游戏研发、运营与服务,数字销售平台运营,游戏赛事的授权和承办。

《堡垒之夜》大逃杀模式的职联到今天也没多大起色,难为Epic了

发现了没,跟Valve一样,什么都做。而且供产销的联动做得比Valve好得多。

从18年底起宣布Epic Games Store开始,Epic一直在处处刁难Valve,而Epic的野心不只是打败Valve。

如何利用游戏在线销售平台、CGI与游戏引擎及素材、电子竞技赛事、开发者扶持的多元系统,成为未来PC娱乐乃至整个工业CG行业和游戏娱乐业的掌舵者之一,这是Epic Games面对的难题和挑战。

私人投资者不会白给你钱,当然要看你的公司你的产品能做什么,能不能完成你暗揣着的野望。

而Epic现在的管理层很聪明,一直对外宣称同时惠及开发者和玩家,那种措辞好像只有他们在受伤一样。

持股方和风投偏偏就信这套,不然为什么育碧、EA、贝塞斯达都在做自己的PC数字销售平台?做了之后玩家们落到多少好?

他们那些平台做出来真正开心的是渠道方,因为这里所谓“渠道方”恰恰是供应方。不用在第三方平台分成,真正赚了的是他们,哪怕60美元的游戏主动给你八折折价,依然比第三方渠道的30%抽成多挣了10%。

这时候跳出来一个白衣骑士,拿着大剑对着抽成30%的Valve,顺道在舆论上恶心了做自己渠道平台的发行商,我要是董事我也乐意见到自家公司愿意搅这浑水,搅大了才有钱赚。

我们这里不多说更高层面的问题,主要说Epic Games Store,这里分两部分看,一个是对开发者如何如何,另一个是对玩家用户怎样怎样。

2

去年春天UE5正式宣布之后,Epic趁机宣布了引擎的新使用政策,为销售额100万美元以下的虚幻引擎游戏免除授权费(税后销售总额的5%),借此拉拢小规模开发团队。

上一次Epic做出大幅度让步恰好是第七第八世代之间,也就是Epic宣布虚幻4引擎非商用使用免费。

与其说虚幻4的做法是抢占其它引擎开发商的份额,不如说是扩大了用户盘子。

缺乏资金成本的独立游戏开发团队很有可能被让利政策唤起使用意向,哪怕这东西可能很干瘪,像女武神引擎一样,仅仅能作为渲染器使用。

而UE5推出后,中小体量的开发商即便缺乏资金和开发者一样可以有优质的画面,而且减小了相当幅度的资金与时间成本。

整个主机和PC游戏行业的环境和前景对独立游戏开发者而言其实不算好,没有遇到看对眼的拥簇者,马上就会被社会教育。

但遇到愿意扶持你的大佬,你不动心吗?

19年末Epic Games拿下了全球比较大的实景环境贴图公司Quixel,开放Quixel Megascans library给UE4用户使用,把素材都给用户准备好了,留给开发者剩下的工作就是开发,别的不用管。

UE的让利政策和Quixel Megascans的深度绑定使得Epic在虚幻上的运营模式天然具备杠杆,只要形成规模效应,后面的用户会滚雪球一样增长,未来势必会出现许多画质精良的独立游戏百舸争流的场面。

如果我没猜错的话,2021年UE5上线之后会冒出一大堆所谓的One man army,自称一个人做了一整个游戏,素材都是从Megascans扒的。

只要其它对外授权引擎(如Crytek的CryEngine、Unity Technologies的Unity 3D)和虚幻引擎之间存在着使用的前期成本与后期红利以及负担率的实质性区别,

虚幻继续吸收中小开发者的过程就不会结束。

3

Epic存在业务的结构性失衡,这个事大家心知肚明也都不是一天两天了

Epic壳子很大,但玩家用户的粘性全部基于Epic Games Store每周送的游戏,每送一份,Epic就要给开发商补贴一份的分红。

游戏这玩意有固定成本却不具备经营杠杆系数,一份的钱就是一份的钱,送来送去相当于开发商做完产品空手套钱。

这种做法的目的一方面是扶持小开发商,谁也不知道哪家会成为玩家的青睐之光;另一方面,大发行商想后面推出的新产品做预热,最快的、最有热度的手段就是免费送前作,上Epic送还能套钱进现金流,各取所需,何乐而不为?

因为Epic把3A和小成本独立游戏混合来送,玩家养成领取习惯之后自然会为那些小作坊动动手指,动动手指意味着Epic要掏钱,算是对他们的鼓励。

这种营销手法违背消费升级的大环境走向,玩家用户的粘性完全依靠补贴来换。这就使得EGS的护城河非常浅也非常窄,一旦不送了,用户的反应会比戒断反应更严重。

但反过来说,这种送游戏的操作也神奇地让《星球大战:前线2》起死回生,EA成功借此回笼现金流,转嫁了17年底的失败局面。

嗯,别的不说,瑞X咖啡真好喝。

如果你只是个普通玩家,不愿意用赚卖白菜的钱操卖*粉白**的心,千万别忘了我曾经说的这几段话:

作为玩家,想着薅羊毛就好。

Epic的管理层知道现在的做法等同于失血,谁都不是大傻*,他们数据侧提供的大数据不比对外泄出的更具体?

但是万事前面都有个“可但是”,调整业务流就需要投入资源,一旦赔了夫人又折兵,损失只能内部消化。

这种事情虽然上面要拍板,实际上落下来了八成是执行层背锅,PM当即被开,很现实。

脱离免费游戏之后玩家不愿意持续使用EGS,除了Steam的先发效应,很大一部分也是因为EGS存在的功能缺失。

产品功能不完善,刨了几个独占也没多少扎眼3A,反过来说就意味着“有发展潜力”,跟过年夸亲戚家的小孩是一个道理。

Epic老总斯温尼也特别会整活,堪称小川普,这种人自带引流属性,产品根本不需要什么宣传代言,放到国内绝对不比雷总老罗差。

然而问题恰恰出现在此:

平台政策出现偏差没地方甩锅那都是小事;一旦运营没活可整了,产品做好了,用户稳定,乃至决定不再送游戏了,那么当年利用流量吃下去多少,此时就得吐出多少。

矛盾的是,产品做不好,大家没有理由开机就打开EGS,只有理由每周白嫖,用户留存又非常不好看。

这个零和博弈的局面便是EGS业务“原罪”的外显。

4

往长久了看,Epic的针锋相对会导致Valve未来会更加严格管控平台政策。即使前段时间欧盟罚款Valve也一点不服,尤其涉及跨区问题毫不让步。

而Epic如果不继续输血完善平台,扩大独占,下一步Epic可能会选择进一步拉低平台的建设和发展水平的战术,把各个竞争平台绑定到低段位,逐渐陷入价格战-拉高价格-价格战的“没有发展的增长”死循环。

用一个大家耳根都被磨烂的词,就是杜赞奇先生提出的“内卷”。

言语会骗人,数据不骗人。

这世上送游戏的假正经,领游戏的,怕是最无情。

作者老游。别被ID误导了,我不是马冬梅。

早年在魔都某司做过研发岗,本科期间在海军服过役。

写文章的目的是用揉碎的骚话跟大家聊聊游戏业内的瓜怎么吃。

点波关注,带你用不一样的观点吃瓜。

以游会友,借文助兴。