(报告出品方/分析师:东莞证券 魏红梅 邓升亮)

1.公司是国内三大国际枢纽机场之一

1.1 坐拥上海两场核心资产

公司是中国三大国际枢纽机场之一。公司拥有上海浦东、上海虹桥两大国际机场,构成长江三角区的国内国际核心枢纽机场。

2019年,上海浦东国际机场、上海虹桥国际机场旅客吞吐量分别占全国机场旅客吞吐量的 6%、3%,按旅客吞吐量计算分别位列全国机场排名的第二、第八名。

2022年受上海封城影响,浦东、虹桥机场旅客吞吐量占比均下降至约 3%,我们认为 2023 年疫情影响消除后上海机场旅客吞吐量将快速反弹。

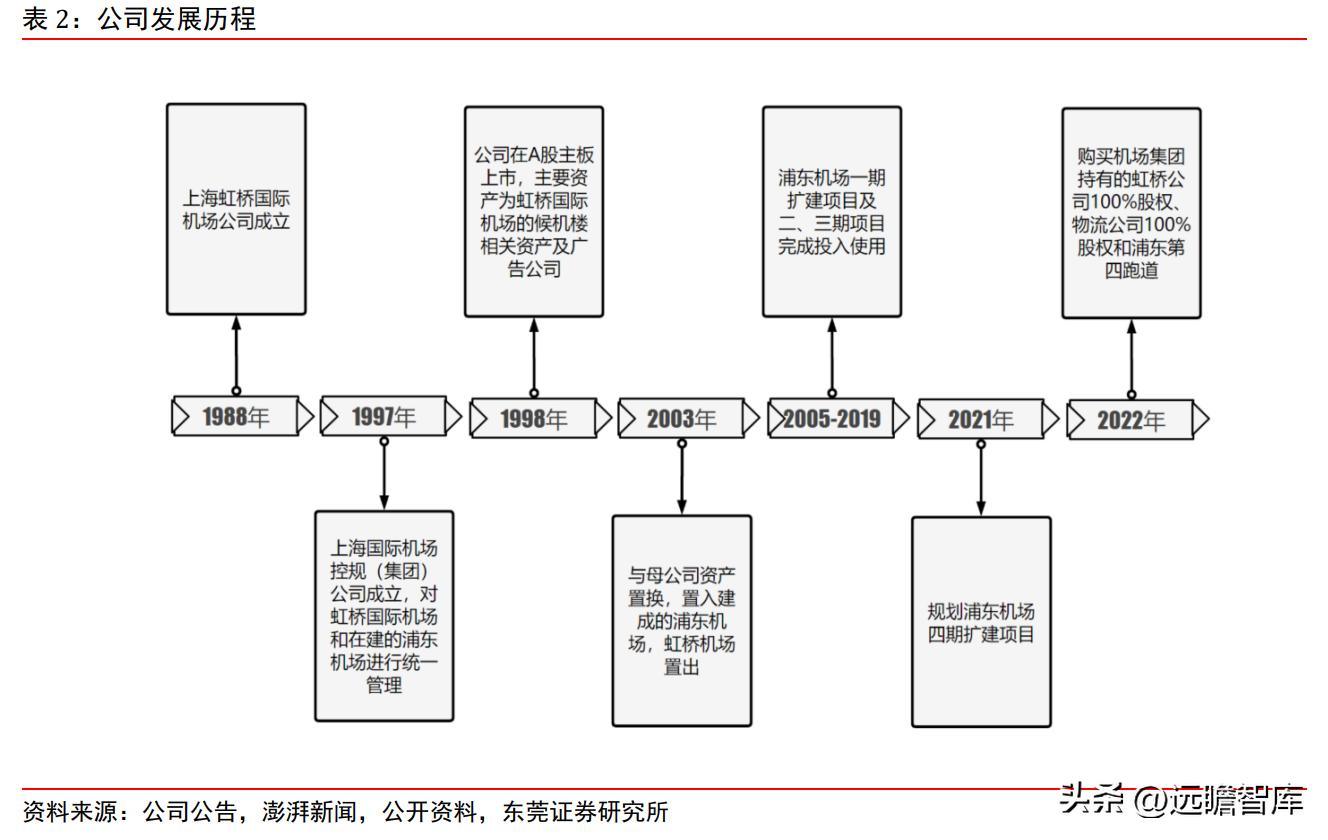

资产置换取得浦东机场优质资产。

1998 年公司上市初期核心资产为上海虹桥机场与候机楼有关的服务项目。

上海虹桥机场始建于 1907 年,于 1963 年经国务院批准扩建为军民两用机场,并于 1971 年正式改为民航专用机场,至 1988 年,上海虹桥国际机场正式成为企业化管理的民航运输企业。

1999 年,上海浦东机场建成通航,民航局与上海市政府共同决定对上海两场进行分工管理,自 2002 年起虹桥机场定为国内机场,浦东机场定位为国际机场。

随着机场重心的转移,2003 年,公司与母公司上海机场集团签订资产置换协议,以上市公司拥有的虹桥国际机场以候机楼为主的相关业务与集团公司拥有的浦东国际机场以飞行区为主的相关业务及上海浦东国际机场航空油料有限责任公司 40%的权益进行置换,公司核心资产变更为上海浦东国际机场。

并入虹桥完成上海两场整合。

为解决同业竞争问题,2022 年公司公告通过发行股份购买机场集团持有的虹桥公司 100%股权、物流公司 100%股权和浦东第四跑道,虹桥公司和物流公司成为上市公司全资子公司,浦东第四跑道将成为上市公司持有的资产。

交易完成后,公司得以统一上海两场的航班资源配置,提升运营效率及盈利能力,完成解决同 业竞争承诺。

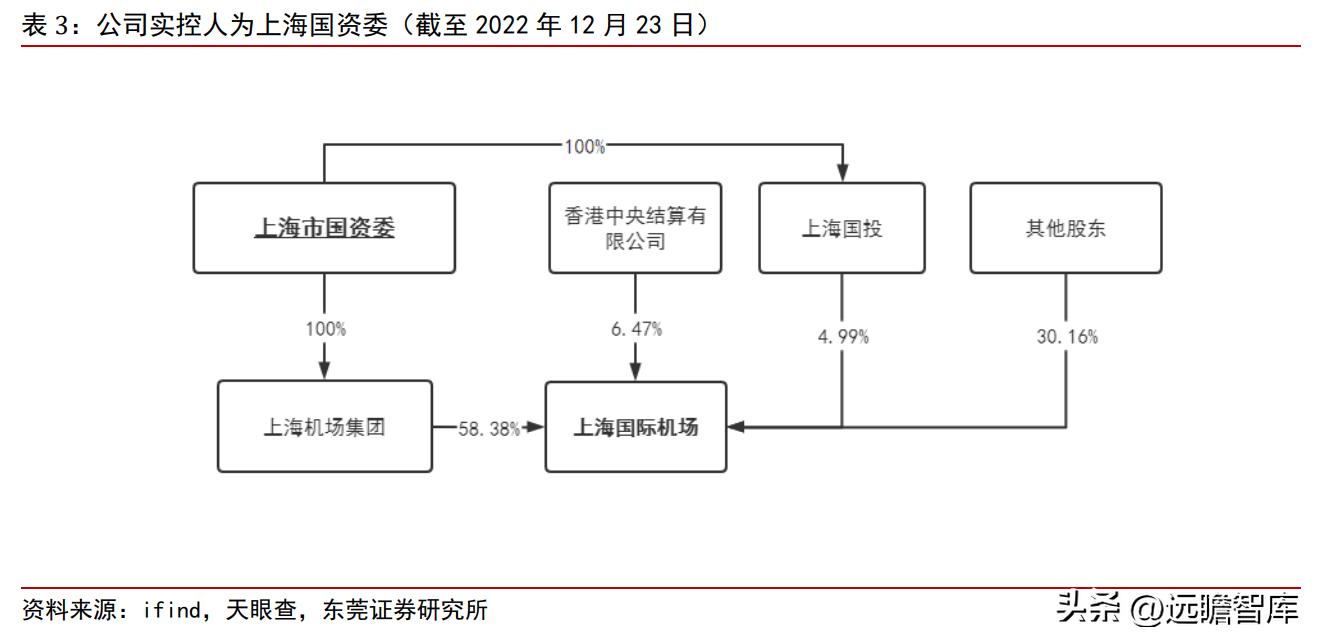

公司实控人为上海国资委,控股权稳定。

公司实控人为上海市国有资产监督委员会,上海国资委通过完全控股子公司上海机场集团及上海国投控股上海国际机场公司。

2022 年 12 月 23 日,上海国投公司通过大宗交易方式减持公司股票 10463100 股,占公司总股本的 0.420461%,减持完成后,上海国投持有公司股份比例降至 4.99%,上海国资委间接持有上市公司合计约 63.37%股份,控股权稳定。

1.2 长三角核心门户,上海枢纽辐射全球

长三角经济区核心门户,上海枢纽联通国内国际多个经济带。

亚洲、欧洲、北美大三角航线,飞往欧洲和北美西海岸的航行时间约为 10 小时,飞往亚洲主要城市的时间在 2 至 5 小时内,航程适中。

上海直接服务的长三角地区是我国经济最具活力、开放程度最高、创新能力最强的区域之一,是“一带一路”和“长江经济带”的重要交汇点。

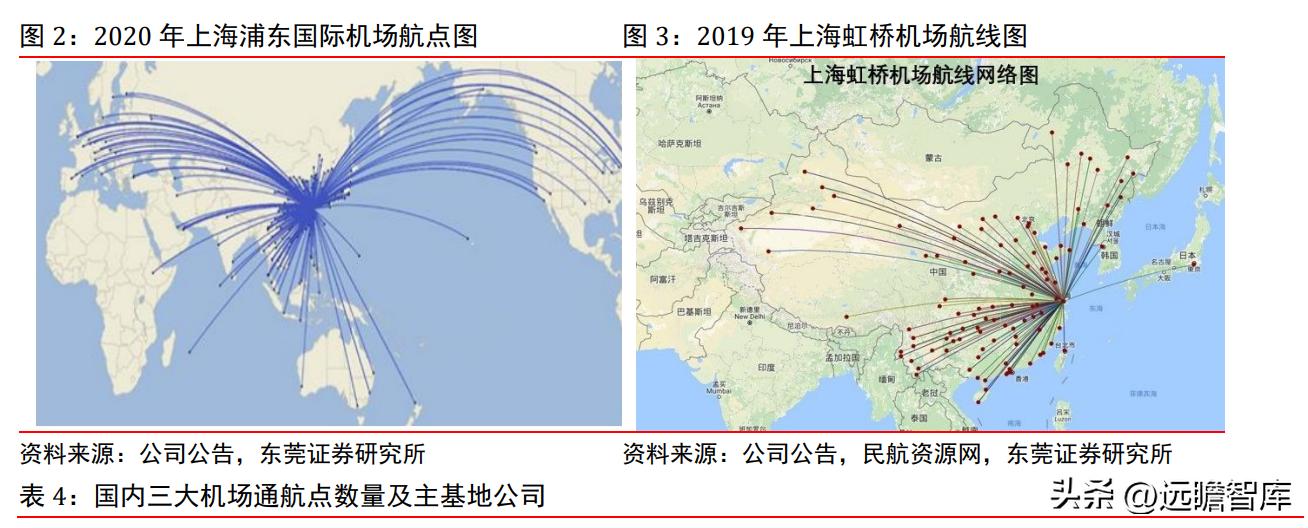

上海两场地处上海核心区域,优势显著。

上海正处于从国际化都市发展为全球城市的进程中,地处华东地区、经济腹地广阔、人口稠密、人口及货物流动频繁、航运需求量巨大。

上海位于亚洲、欧洲、北美大三角航线,飞往欧洲和北美西海岸的航行时间约为 10 小时,飞往亚洲主要城市的时间在 2 至 5 小时内,航程适中。虹桥机场与虹桥火车站、长途汽车站等相连,共同组成了虹桥综合交通枢纽,受益于公铁路客流。

浦东机场作为 国内三大国际枢纽机场之一,联通 146 个境外航点,三大航及吉祥航空、春秋航空等均 以浦东机场为主基地。

从航线分布来看,虹桥机场主要承接国内及地区航线,浦东机场则作为国内国际航线枢纽,两场分工明确,虹桥机场并入上市公司后有望进一步整合优化机场产能及航班航线资源。

1.3 公司业绩受疫情影响较大

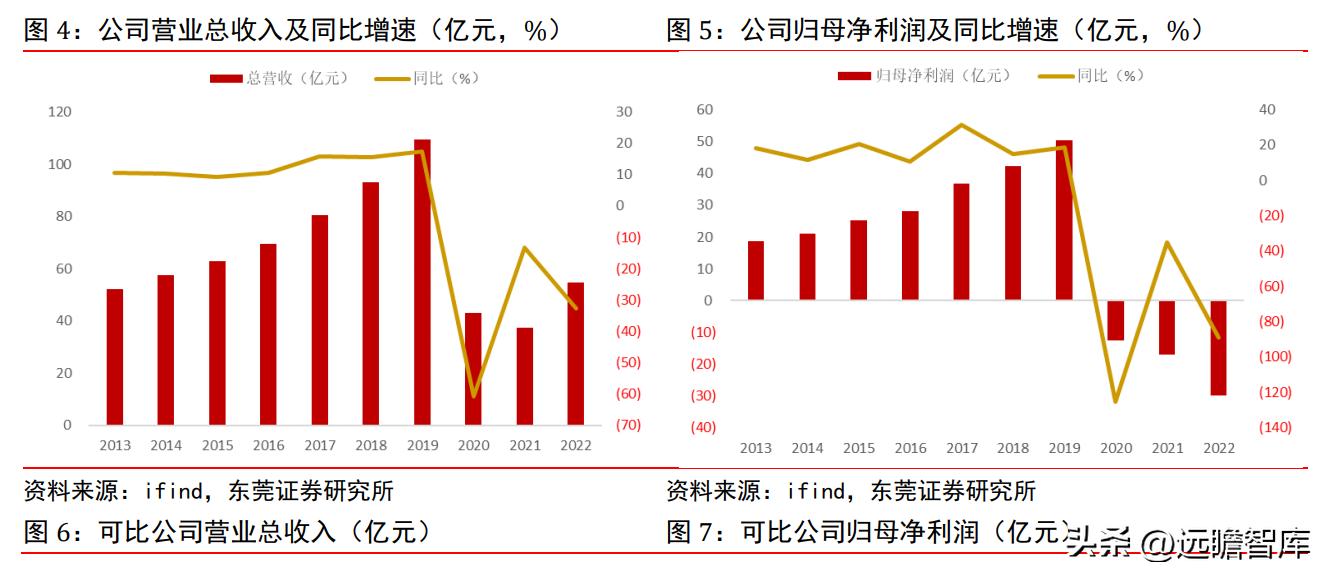

疫情前公司营收稳定增长,疫情影响下暂时承压。受益于人均消费水平的提高和中等收入家庭占比扩大,疫情前公司业绩稳步增长。

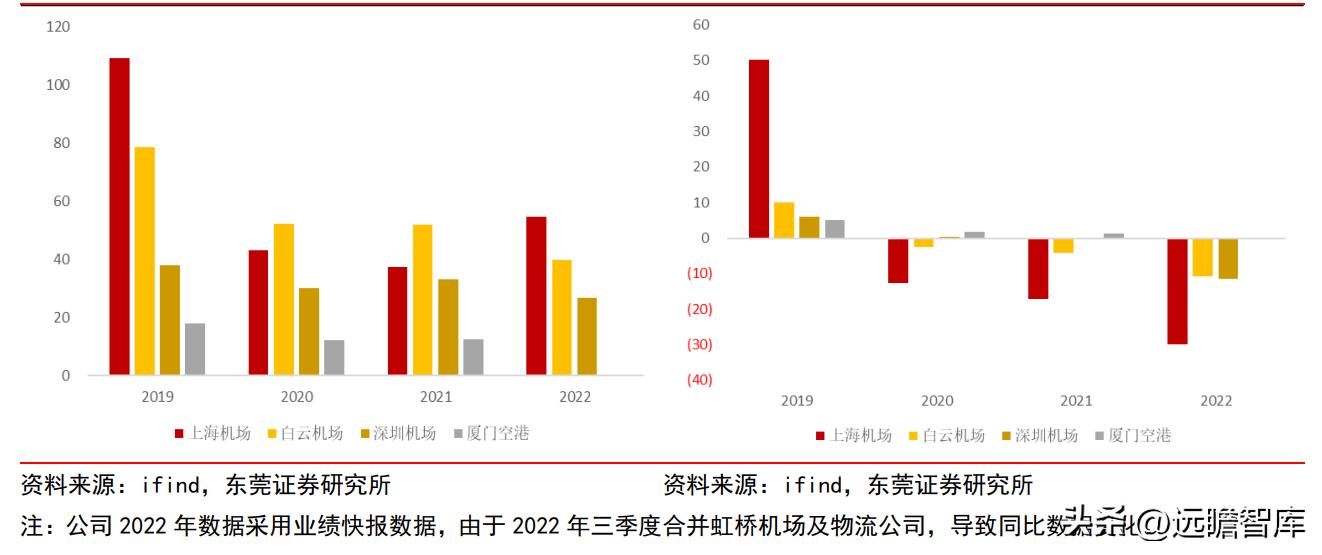

2013 年至 2019 年,公司营业总收入从 52.15 亿元增长至 93.13 亿元,年均复合增长率为 13.2%,归母净利润从 18.73 亿元增加至 50.3 亿元,年均复合增长率达 17.9%。

2020 年新冠疫情爆发后,公司业绩明显承压,截至 2022 年,公司实现营业收入 54.8 亿元,归母净利润为亏损 29.92 亿元。与白云机场、深圳机场等其他机场行业上市公司相比,公司盈利能力波动较大。

新冠疫情对公司盈利能力影响较大。

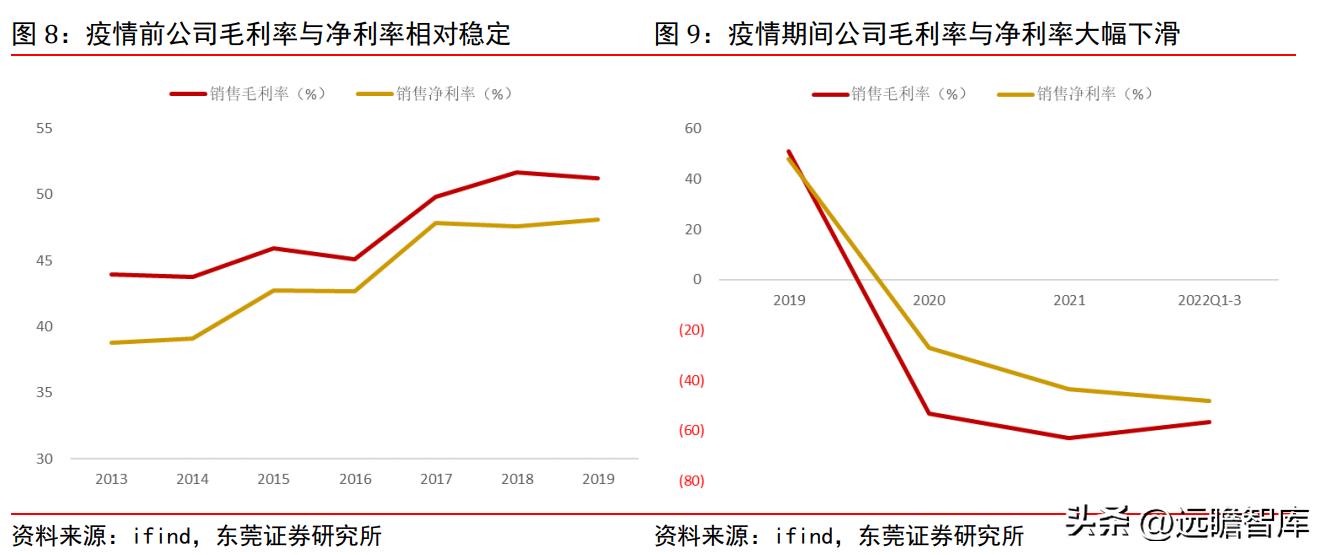

公司盈利能力波动主要受新冠疫情影响。2013 年至 2019年,公司毛利率与净利率逐步增长,2019年公司销售毛利率与净利率分别为51.21%、48.07%。

受疫情影响,2020 年至 2022 年前三季度,公司销售毛利率分别为-53.38%、-63.02%、-56.67%,净利率分别为-27.15%、-43.52%、-48.16%,盈利能力大幅下降。

公司目前资产负债率良好,现金充足。

疫情期间公司连续亏损,但资产结构良好,现金流仍较充足。截至 2022 年上半年,公司资产负债率为 47.78%,较 2019 年上升 35.08,相对可比公司出于较高水平,但整体仍维持合理的资产负债结构。

截至 2022 年上半年,公司现金比例为 1.16,2019 年同期为 2.20,公司现金比率较疫情前大幅下降,但仍维持在健康水平,预计公司 2022 年整体运营稳定,不存在资金困扰。

1.4 非航空性收入为公司核心业务

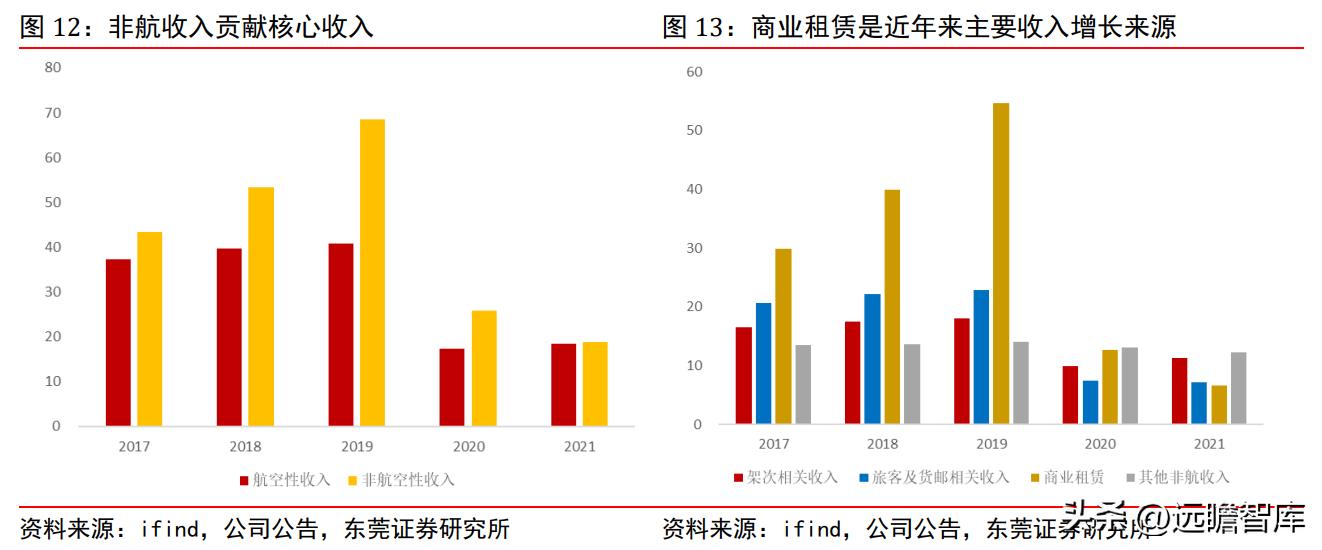

非航空性业务贡献核心收入。公司经营业务主要分为航空性业务和非航空性业务,从细分项目来看,公司航空性收入又划分为架次相关收入和旅客及货邮相关收入,非航空性收入划分为商业租赁及其他非航收入。

非航空性收入是公司近年来收入快速增长的引擎,为公司贡献核心收入。2017 年至 2021 年,公司非航空性收入分别为 43.4 亿元、53.4 亿元、68.6 亿元、25.8 亿元、18.8 亿元,占总营业收入比重分别为 53.8%、57.4%、62.7%、60%、50.4%。

2.国内航班快速回升,航空性收入有望快速反弹

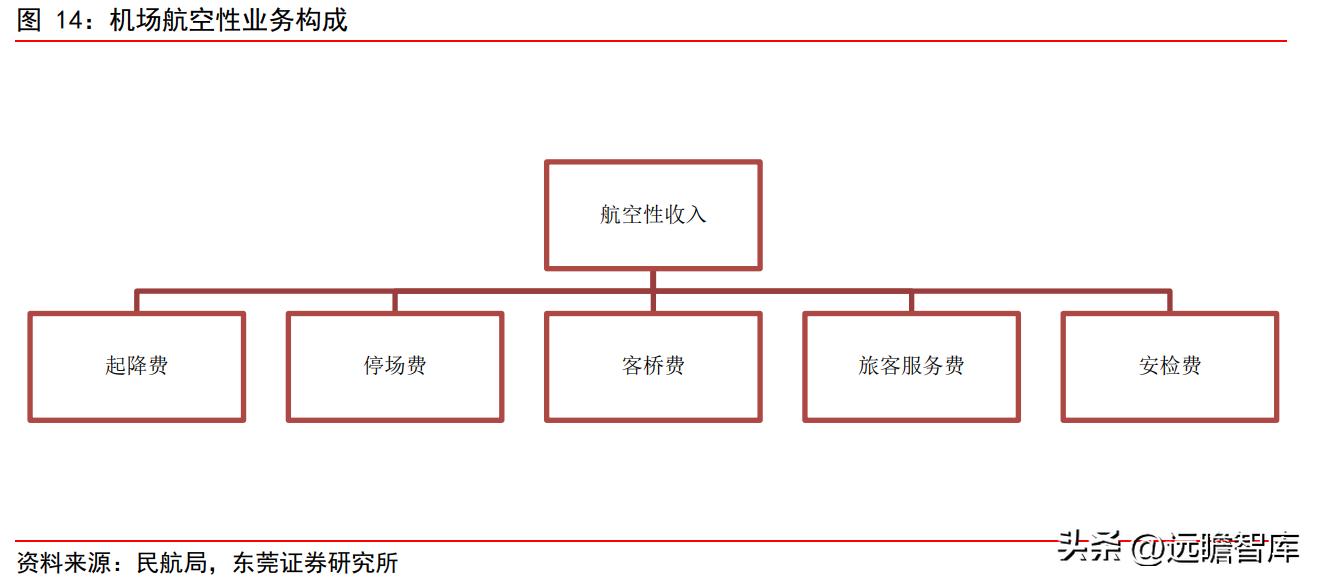

航空性业务是机场的基础业务。

机场的核心业务主要由航空性业务及非航空性业务构成。其中,航空性业务指机场为保障航空器起降、停放、监护、引导,及为航空公司提供的旅客登机桥、航站楼综合服务、安全检查等服务。

航空性业务是机场的基础业务,为机场产生旅客吞吐量,并衍生出其他收入场景。航空性业务收入主要包括与航空器起降相关的起降费、停场费,及与旅客及货邮相关的客桥费、旅客服务费及安检费等费用。

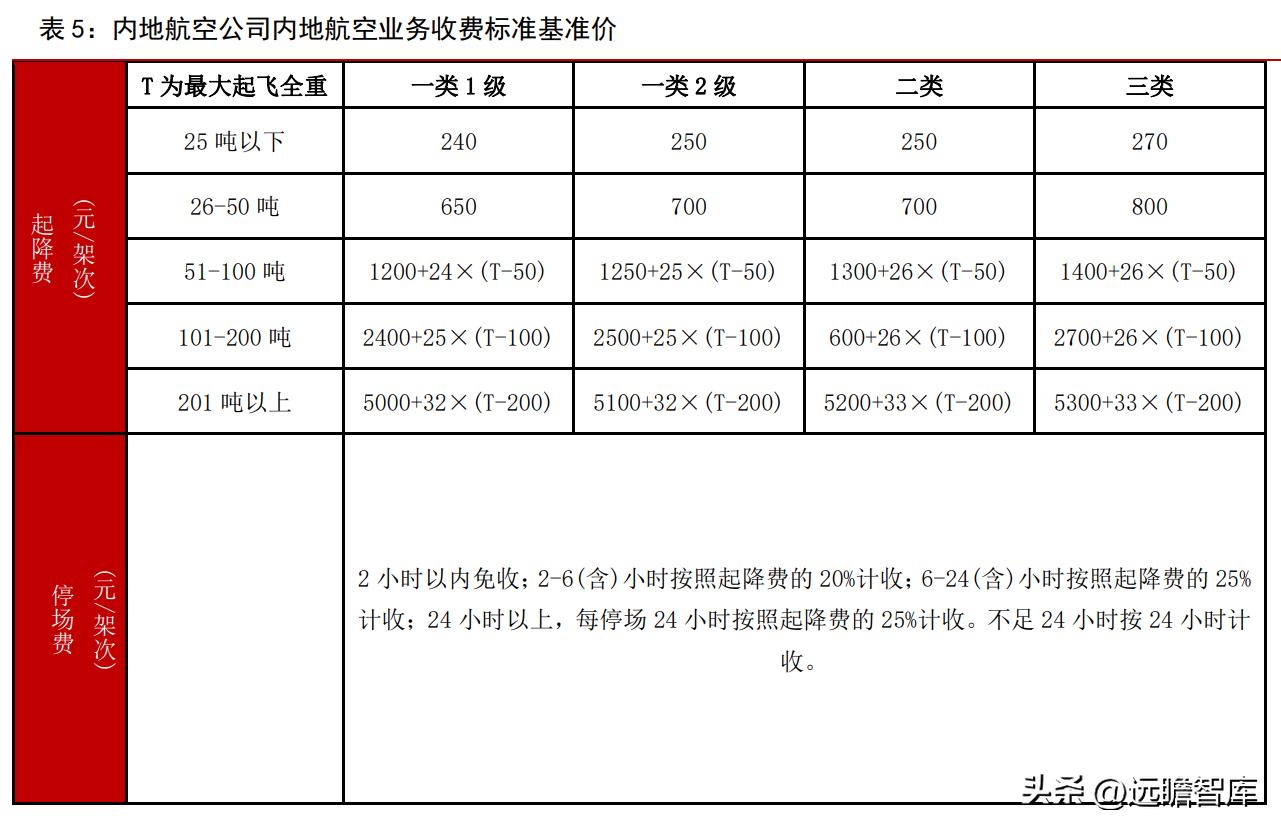

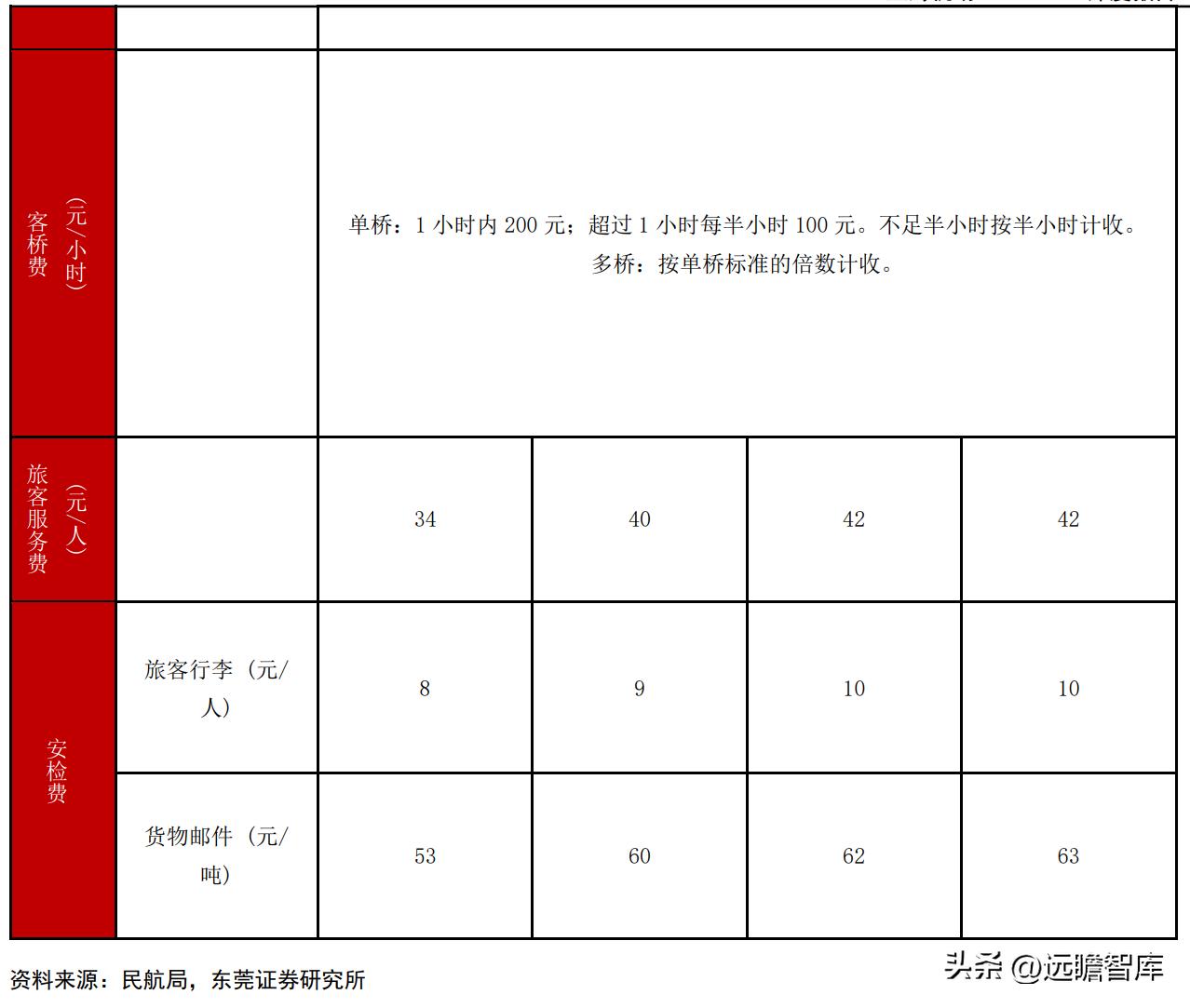

机场航空性收入与航空器及旅客吞吐量等挂钩。

机场作为公共交通设施具有一定的公用属性,为保障客流,机场航空性业务实行政府指导价。

按照 2017 年 4 月 1 日开始实施的《民用机场收费标准调整方案》,最新的内地航空公司内地航空业务收费标准基准价在下表中列示,其中,起降费收费标准可在基准价基础上上浮不超过 10%。

按照民航局分类,公司拥有的上海浦东国际机场为一类 1 级,上海虹桥国际机场为一类 2 级,虹桥机场收费基准价略高于浦东机场。

由于机场实行基准价,无法自主调整收费标准,机场航空性业务收入与航空器起降架次及旅客、货邮吞吐量挂钩,航班数量及旅客吞吐量增长将带动机场航空性收入增长。

2.1 疫情快速过峰,国内航班量大幅反弹

防疫要求逐步优化放松。

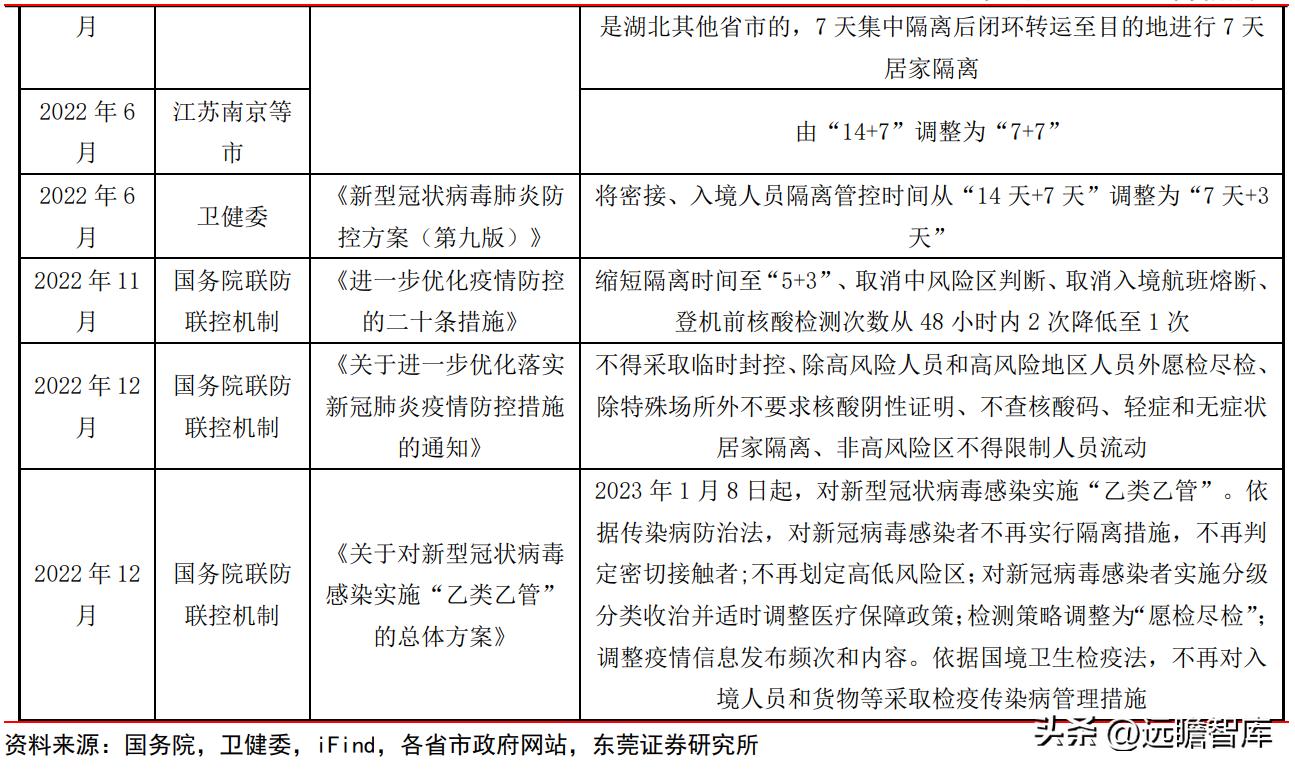

2022 年以来防疫要求逐步放松,自 2022 年 5 月起,北京、湖北、南京等地先后试点优化隔离方案,缩短入境隔离时间至“7+7”;

2022 年 6 月,卫健委发布《新型冠状病毒肺炎防控方案(第九版)》,正式将密接、入境人员的集中隔离管控时间由“14+7”调整为“7+7”;

国务院联防联控机制于 11 月出台《进一步优化疫情防控的二十条措施》,缩短集中隔离时间至“5+3”,并取消中风险区判定、取消航班熔断;

12 月联防联控机制发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》新十条,宣布取消采取临时封控、除高风险人员和高风险地区人员外愿检尽检、除特殊场所外不要求核酸阴性证明、不查核酸码、轻症和无症状居家隔离、非高风险区不得限制人员流动,防疫要求已基本解除;

同月发布的《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》正式宣布新冠肺炎回归乙类乙管,国内防疫要求全面取消。

乙类乙管后出行需求快速反弹。

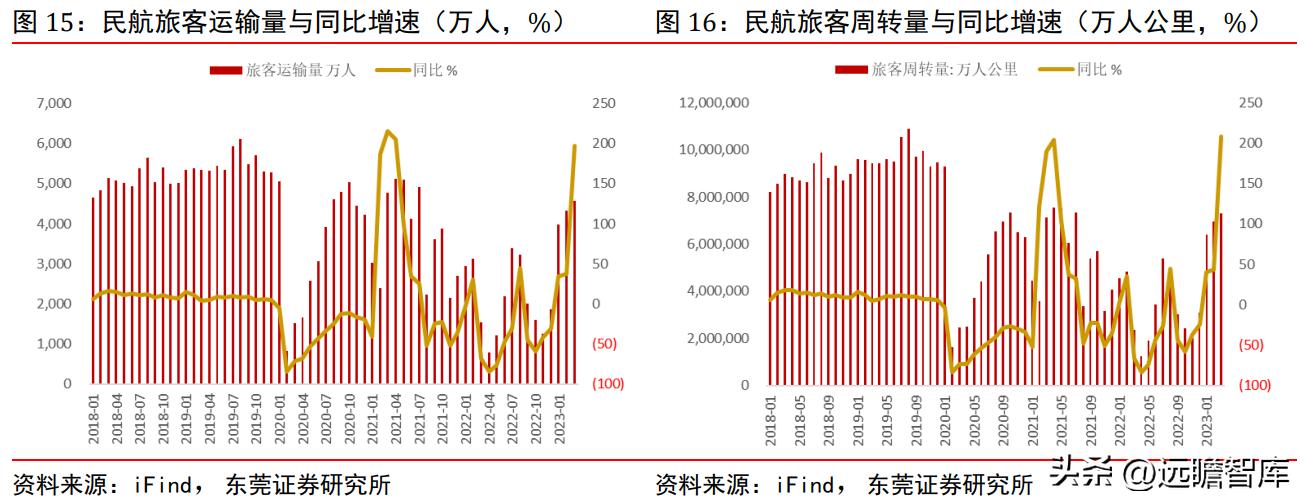

乙类乙管后我国疫情快速过峰,叠加春运开启,航空出行需求快速反弹。截至 2023 年 3 月,我国民航旅客运输量达 4570.4 万人次,同比增长 197.4%,民航旅客周转量达 731.1 亿人公里,同比增长 208.2%,分别恢复至 2019 年同期的 85.4%、77.4%,出行需求快速反弹。

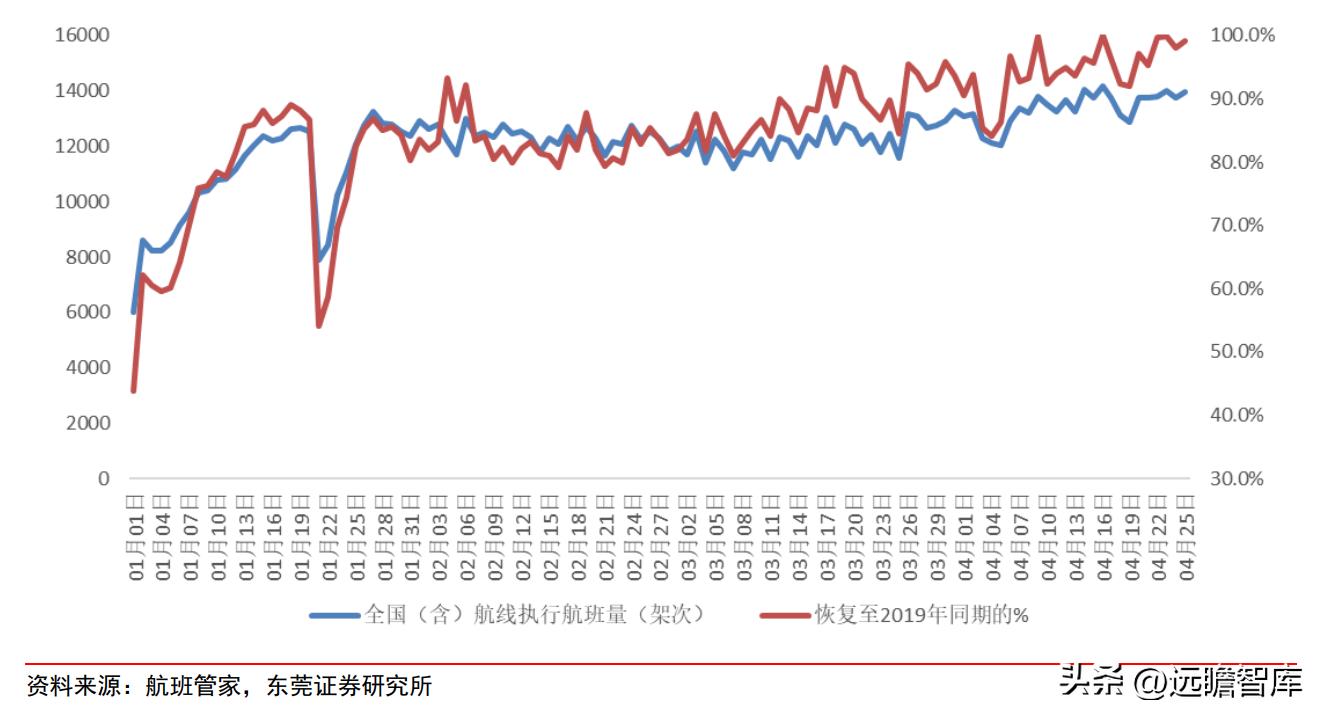

一季度航班运力快速恢复。

2023 年一季度我国航班数量快速反弹,至 3 月 25 日(夏秋航季航班换季前最后一日),全国民航客运航班量达 11582 班次,恢复至 2019 年同期的 94.5%。

3 月 26 日航班换季后,全国客运航班量进一步复苏,截至 4 月 25 日,全国民航客运航班量达 13975 班次,已恢复至 2019 年同期水平。预计一季度航班量快速增长将带动机场航空性收入快速回升。

图 17:全国民航航班数量

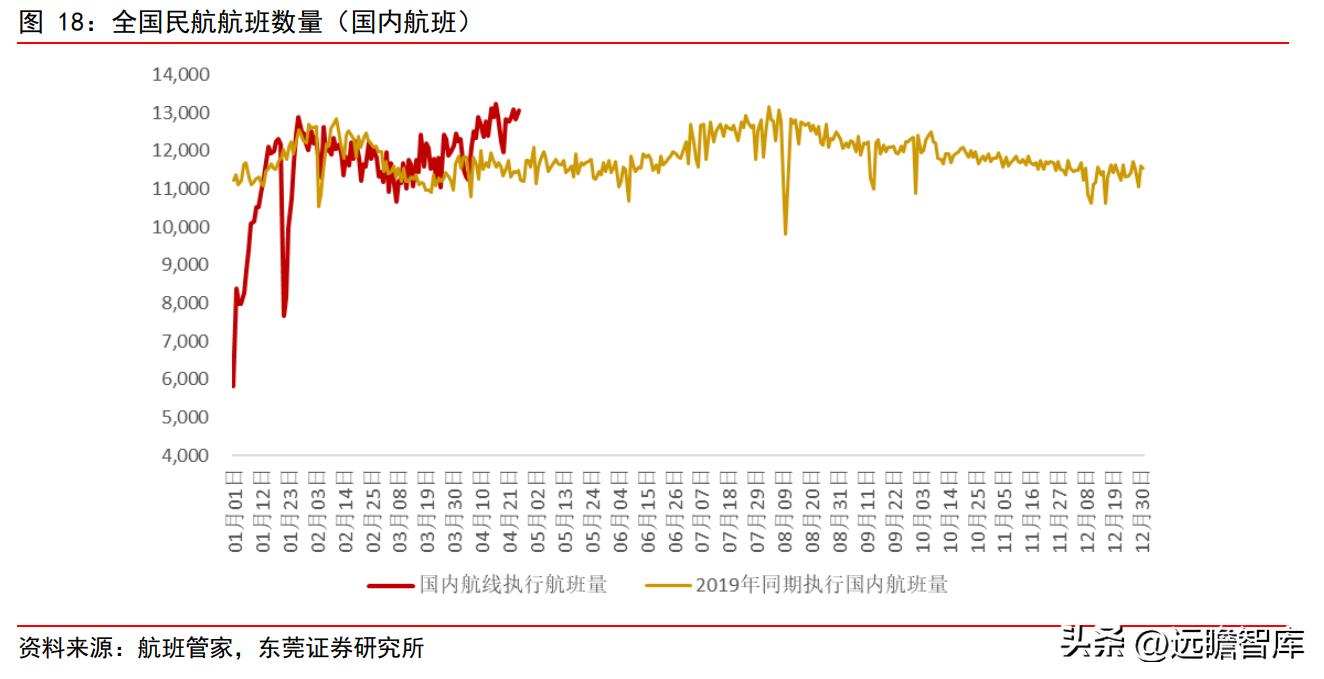

新航季国内航班客流已超越疫情前水平。

春节后国内航班数量运力保持稳定,换季后国内航班数量已超越疫情前水平,主要因为我国主要航空公司在疫情期间均保持了较稳定的人员配置并保证最低要求的飞行小时数,因此保持了较强的产能恢复能力,乙类乙管后我国航班量快速恢复。

我们预计快速反弹的国内航班量将推动公司航空性收入快速回升,公司一季度业绩有望大幅减亏。五一、暑期长假临近,出行旺季即将开启,作为三年疫情后的首个不受疫情影响的长假,预期国内国际出行客流都将达到近年来的高峰,航班量及机场旅客吞吐量将进一步增长,有望推动机场航空性收入增长。

2.2 参照海外,国际客流有望逐步复苏

国际航班受国际关系影响恢复相对缓慢,预计将逐步复苏。

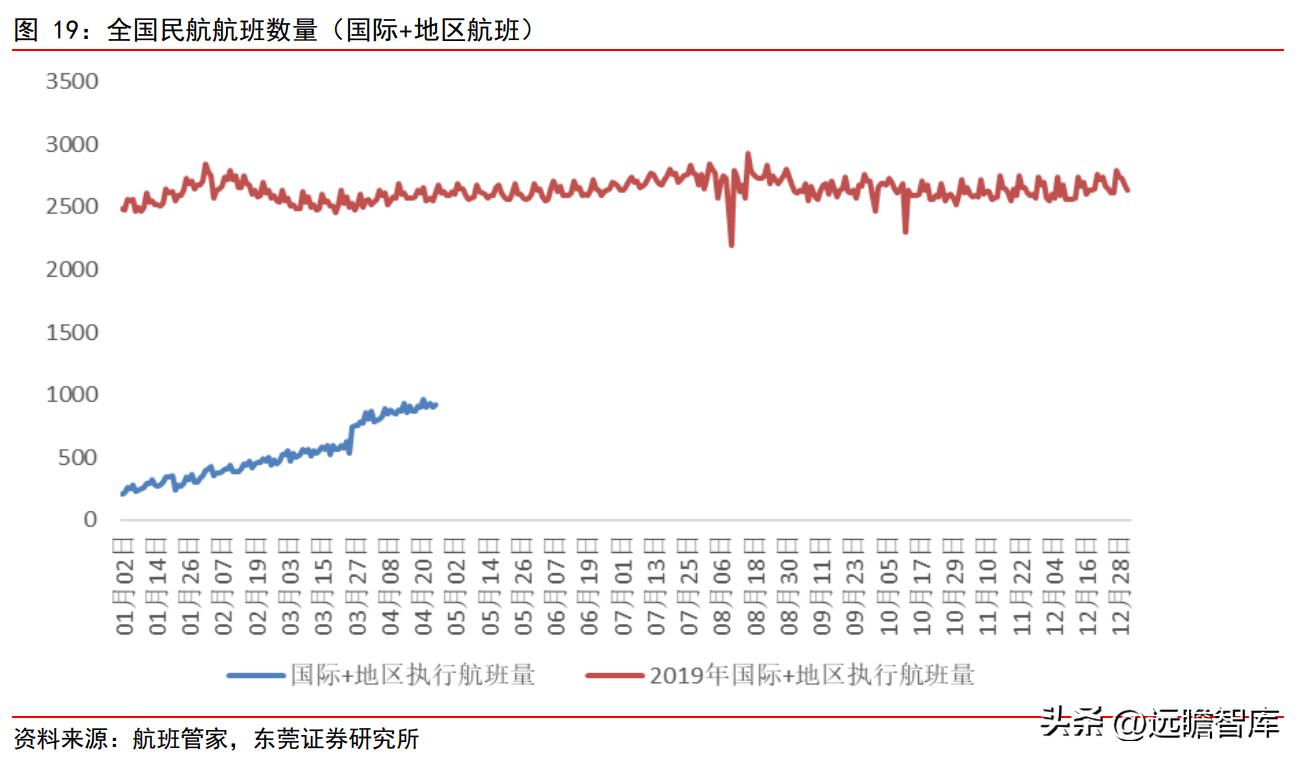

受国际关系动荡及我国维持入境核酸检测要求影响,多国对经我国入境人员采取限制措施,乙类乙管后我国国际航班近期恢复相对缓慢。随着中国疫情高峰期结束,2-3 月多国逐渐取消对中国入境旅客的要求,并恢复国际航班。截至 2023 年 4 月 25 日,我国单日国际航班量为 681 架次,恢复至 2019 年同期的 32.5%,目前美加及欧洲多国的国际航线仍受国际关系影响难以增班,但我们预计国际航班数量将随着国际关系的正常化而逐渐增长。

地区航线恢复相对较快,截至 2023 年 4 月 25 日,全国民航地区航线共执行航班 237 架次,恢复至 2019 年同期的 46.2%。2023 年 4 月 25 日,外交部宣布自 4 月 29 日起,所有来华人员可以登机前 48 小时内抗原检测代替核酸检测,航空公司不再查验登机前检测证明,入境要求大幅简化,预计多个国家将基于对等原则放松入境要求,出入境需求有望进一步复苏,国际航班增量可期。

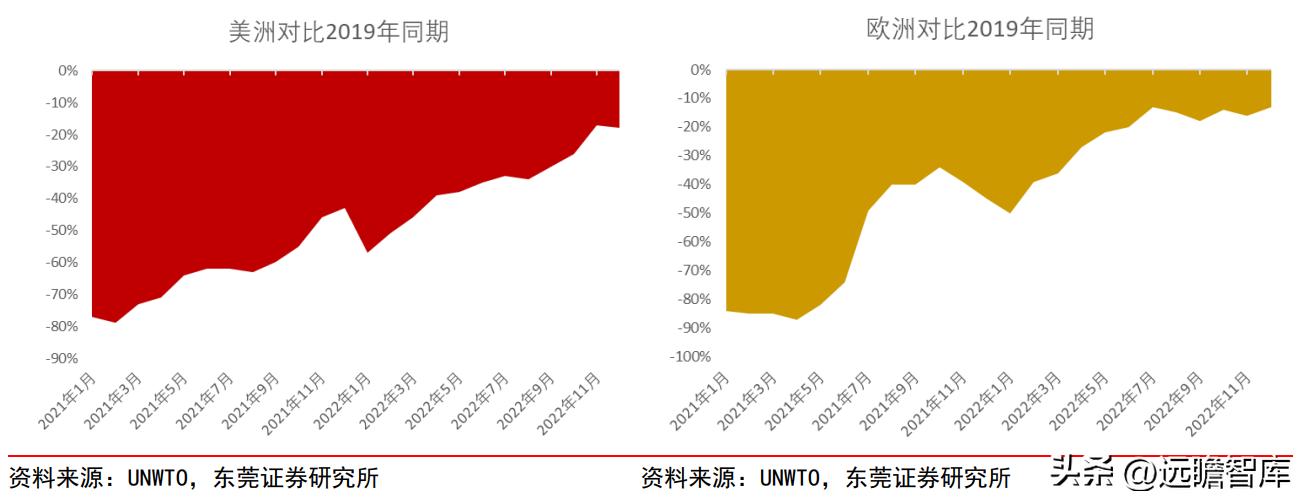

从美洲和欧洲的国际客流恢复情况来看,后续国际客流将逐步复苏。

截至 2022 年 12 月,美洲国际旅客数已恢复至 2019 年同期的 82%,欧洲已恢复至 87%,取消防疫要求后,两大洲国际客流均保持快速恢复。

参考欧美,预计随着国际关系的缓和,各国将逐渐取消核酸等入境限制,国际航班有望逐渐增加。考虑到我国出入境限制放开后仍受到国际关系影响,整体来看国际航班数量增长有望呈前低后高趋势逐步复苏。而随着五一长假及暑期旺季等来临,预计国际航班数量有望大幅增长,国际客流增加有望驱动公司非航空性收入大幅增长。

图 20:美洲国际旅客对比 2019 年同期 图 21:欧洲国际旅客对比 2019 年同期

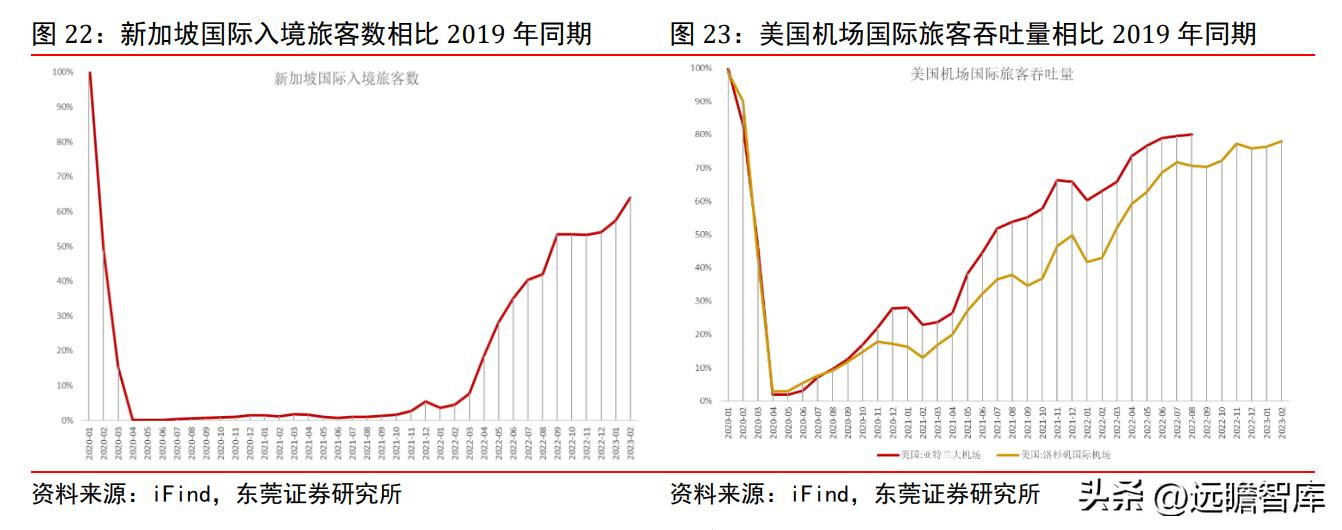

上海机场国际旅客数有望率先恢复。

从机场国际旅客数来看,枢纽机场国际旅客恢复速度领先。新加坡国际旅客自 2022 年 3 月开始快速恢复,截至 2023 年 2 月,新加坡国际入境旅客数已恢复至 2019 年同期的 63.9%,入境放开后一年内复苏进度提高 56.1 个百分点。美国出入境限制放松较早,受他国出入境限制取消时点不一致影响,美国机场国际旅客数呈平稳恢复趋势。

截至 2023 年 2 月,美国洛杉矶国际机场的国际旅客吞吐量已恢复至 2019 年同期的 78%,较 2021 年 2 月提高 64.9 个百分点,而作为核心枢纽的美国亚特兰大机场国际旅客吞吐量于 2022 年 8 月即恢复至 2019 年同期的 80%,较洛杉矶机场提早近半年。同为国际枢纽机场,预计上海机场国际旅客吞吐量将率先恢复,恢复速度有望超越全国整体水平。

参照外国枢纽机场,我们认为公司后续客流反弹具有确定性。

2.3 未来航班量增长有望推动航空性收入增长

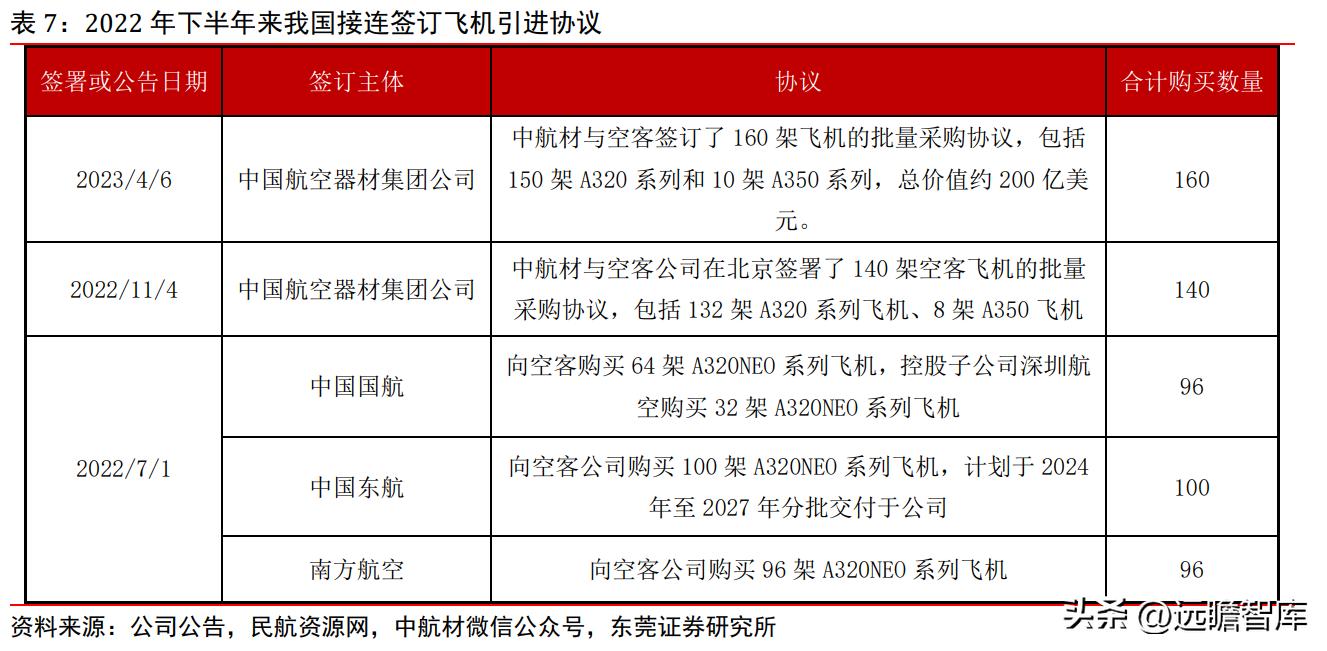

2022年下半年以来,我国陆续与空客签订批量采购飞机协议。2022 年 7 月 292+11 月 140,2023 年法国马克龙访华期间中航材与空客再签 160 架订单(150 架 A320 系列+10 架 A350-900 宽体飞机)。

2022年 7 月 1 日,中国国航及其控股子公司深圳航空、中国东航、南方航空分别向空客购买了 96 架、100 架、96 架 A320NEO 系列飞机,预计将于 2023 年 至2027 年分批交付。

2022年 11 月,中航材与空客公司签署了购买 140 架飞机的协议,包括 132 架 A320 系列飞机与 8 架 A350 系列飞机。

2023年 4 月 6 日,法国总统马克龙访华期间,中航材与空客公司再签订了 160 架飞机的批量采购协议,包括 150 架 A320 系列和 10 架 A350 系列飞机。

预计未来客货机数量将大幅增长,推动公司航空性收入增长。

2022 年下半年防疫政策放松以来,我国与空客公司签订了近 600 架飞机的订单以满足疫情结束后我国快速复苏的航空市场,预计未来三年我国客货机数量将持续增长。

根据空客乐观预测,未来 20 年,中国航空运输量年均增长率将达到 5.3%,显著高于 3.6%的世界平均水平,到 2041 年,中国的客机及货机需求数量预计将达到 8420 架,超过全球需求总量(约 39500 架)的 20%以上,客货运需求的增长有望持续推动机场航空性收入的提高。公司作为国内三大枢纽机场之一,是国内国际航空客货运的集散中心,预计将显著受益于国内客货机需求的增长。

3.深度绑定中免日上,长期收入空间广阔

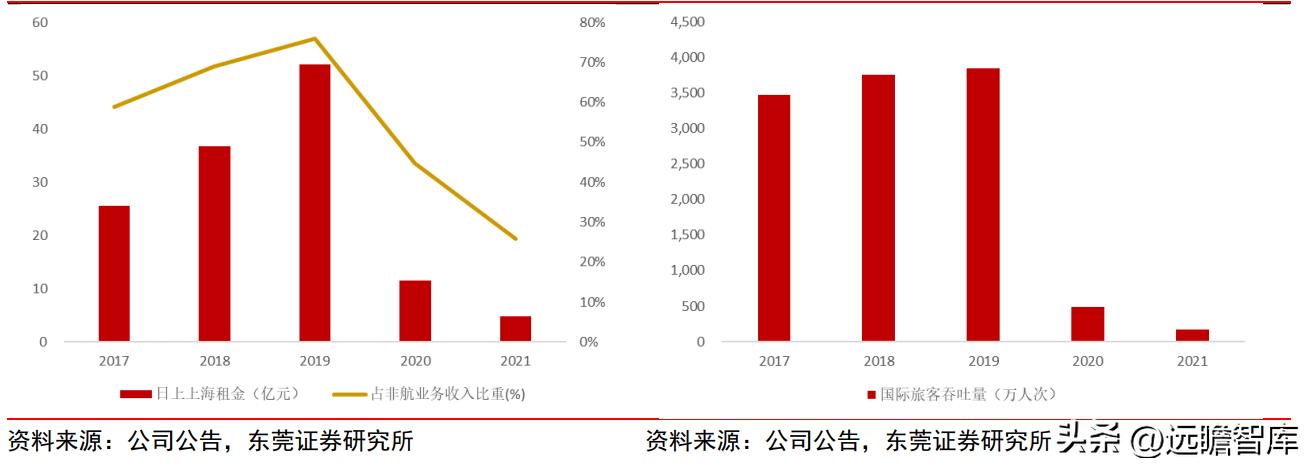

免税商业租金系非航收入核心,补充协议造成公司免税租金收入大幅下滑。

2017 年至 2021 年,公司从经营上海机场免税店的日上上海取得的租金分别为 25.55 亿元、36.81 亿元、52.1 亿元、11.56 亿元、4.86 亿元,分别占当年公司非航收入的 58.9%、68.9%、75.9%、44.8%、25.9%。

免税商业租金是公司非航收入的主要来源,但免税商业租金受国际旅客吞吐量影响较大。

疫情爆发后国际旅客吞吐量断崖式下降,上海机场免税租金收入受 2021 年公司与中免日上签订的免税补充协议影响,同样大幅下滑。

图 24:日上上海免税租金及占非航收入比重(亿元,%)

图 25:上海机场国际旅客吞吐量(万人次)

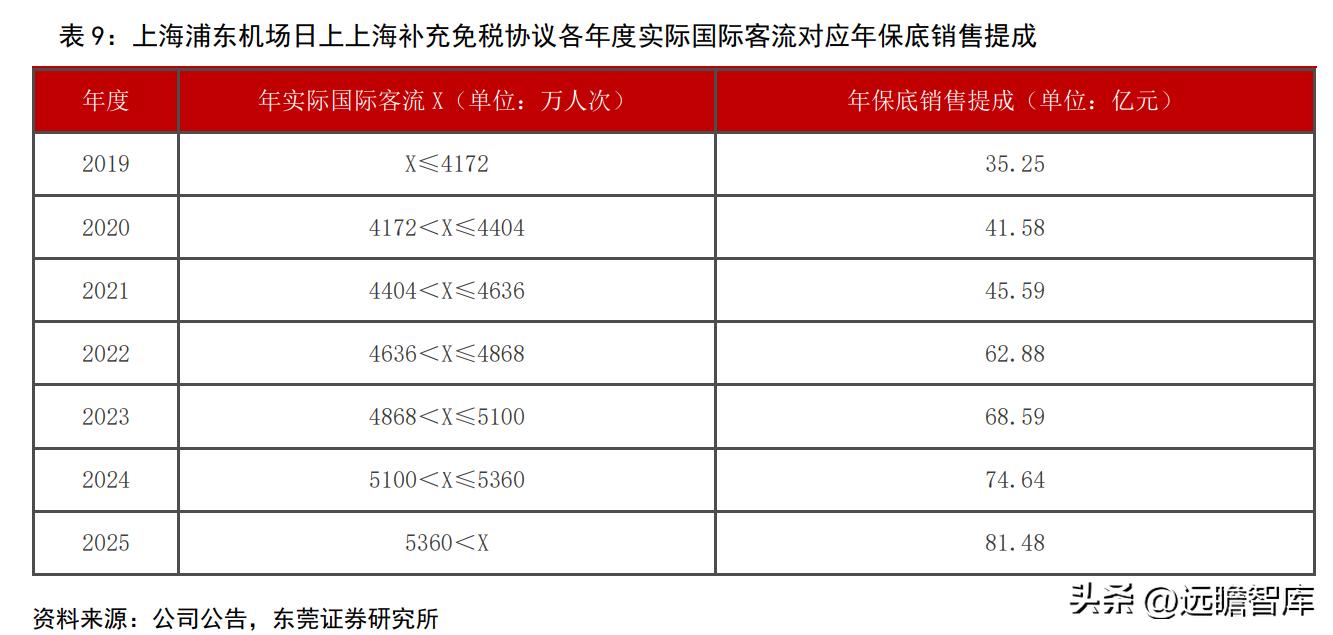

上海机场原免税协议为:对免税店销售额进行抽成,综合销售提出比例为 42.5%,并约定各年度保底销售提成,在提成与保底中取其高者。

上海机场免税新协议为:

(一)当月实际国际客流≤2019 年月均实际国际客流×80%时,“月实收费用”按照“月实际销售提成”收取,“月实际销售提成”按以下公式确定:

月实际销售提成=人均贡献×月实际国际客流×客流调节系数×面积调节系数

其中:“人均贡献”参照 2019 年人均贡献水平设定为 135.28 元,“客流调节系数”按月实际国际客流与 2019 年同月实际国际客流之比从低于 30%至高于 120%分别由高到低递减对应不同系数,“面积调节系数”按实际开业面积占免税场地总面积的比例从低于 10% 至高于 70%分别由高到低递减对应不同系数,当实际开业面积占免税场地总面积的比例为 0 时,面积调节系数为 0。

(二)当月实际国际客流>2019 年月均实际国际客流×80%时,“月实收费用”按照“月保底销售提成”收取,“月保底销售提成”按以下公式确定:

月保底销售提成=当年保底销售提成÷12 个月

其中,“当年保底销售提成”按如下顺序确定:若当年实际国际客流(X)大于下表中当年度对应的客流区间最小值,则取当年度对应的年保底销售提成;若当年实际国际客流(X)小于等于下表中当年度对应的客流区间最小值,则取 X 所在区间对应的年保底销售提成额。若 2022 年以后(含)的年实际国际客流(X)在 2019-2021 年所对应的区间内,则对应年度的年保底销售提成的计算公式为:年保底销售提成=对应年度保底销售提成×(1+24.11%)。

补充协议降低短期业绩弹性,绑定中免换取长期盈利空间。

对比新旧免税协议,新协议中上海机场的免税抽成比例大幅度下降,从此前与营业额挂钩的抽成模式改为与实际国际客流及开业面积相关的抽成模式,上机免税抽成大幅下降,保底变为封顶,导致机场免税业务成长性大打折扣,市场反应剧烈。

但我们认为,考虑到上海机场与中免集团的国企属性及新冠疫情的不确定性,上海机场以短期业绩弹性换取与中免深度合作的机会,打开了长期的盈利空间。

2023 年 1 月 14 日,上海机场公告与上海机场投资有限公司于上海共同投资设立一家合资公司,并由合资公司在中国香港特别行政区设立一家全资子公司;并以合资公司为收购主体收购中免日上互联科技有限公司 12.48%股权,以香港公司为收购主体收购境外公司 UNI-CHAMPION INTERNATIONAL LIMITED 32.00%的已发行股份,其穿透后的核心资产为日上上海、日上中国、中免首都、中免大兴的 15.68%股权或权益。公司以优势价格入股中免线上业务及上海、北京市内及机场免税业务,深度绑定中免。

整体来看,上海机场与中免的深度绑定符合公司与中免利益最大化原则:

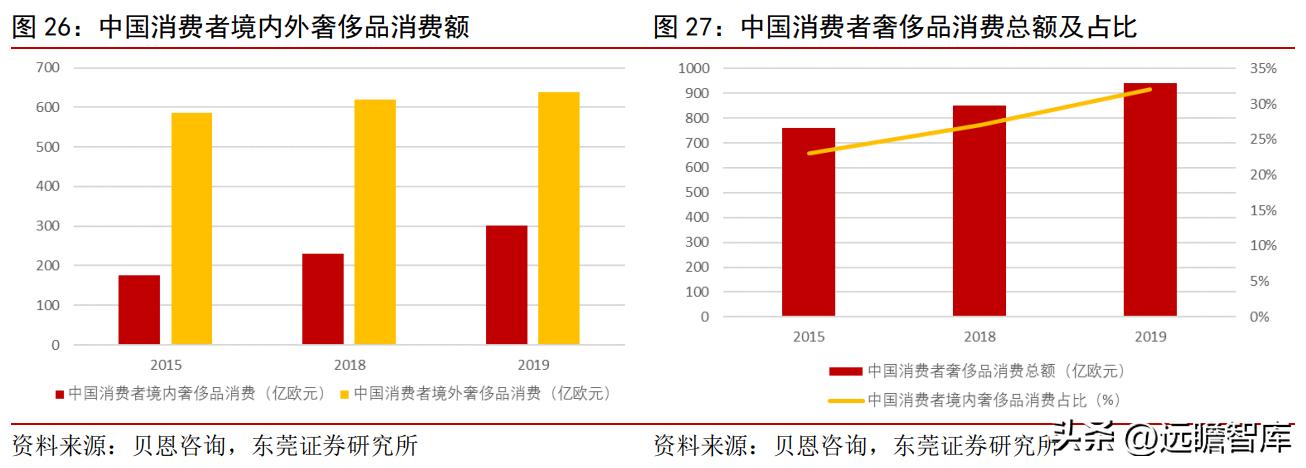

1. 我国奢侈品消费外流严重,2019 年中国人奢侈品消费约 7360 亿元,但近七成的奢侈品消费发生在国外。

免税补充协议降低抽成比例给予中免日上上海免税店更大的利润空间,从而扩大降价空间,让机场免税更具有吸引力和竞争力。2021 年上海机场国际旅客吞吐量为 3851.36 万人次,占浦东机场旅客吞吐量的 50.57%。上海机场是我国截留消费,减少奢侈品消费外流的重要门户,补充协议符合中国消费回流的大方向,利好能够吸引更多消费留在国内,扩大机场免税销售额。

2025 年免税协议 重新招标后上海机场免税收益有望回归。

2. 与中免深度绑定,降低其他免税渠道,尤其是市内免税店竞争。

现有免税渠道主要包括口岸机场、市内、离岛及线上有税渠道,市内及线上渠道在成本、空间、品类及购买时间方面优势显著,可能对机场免税造成分流。

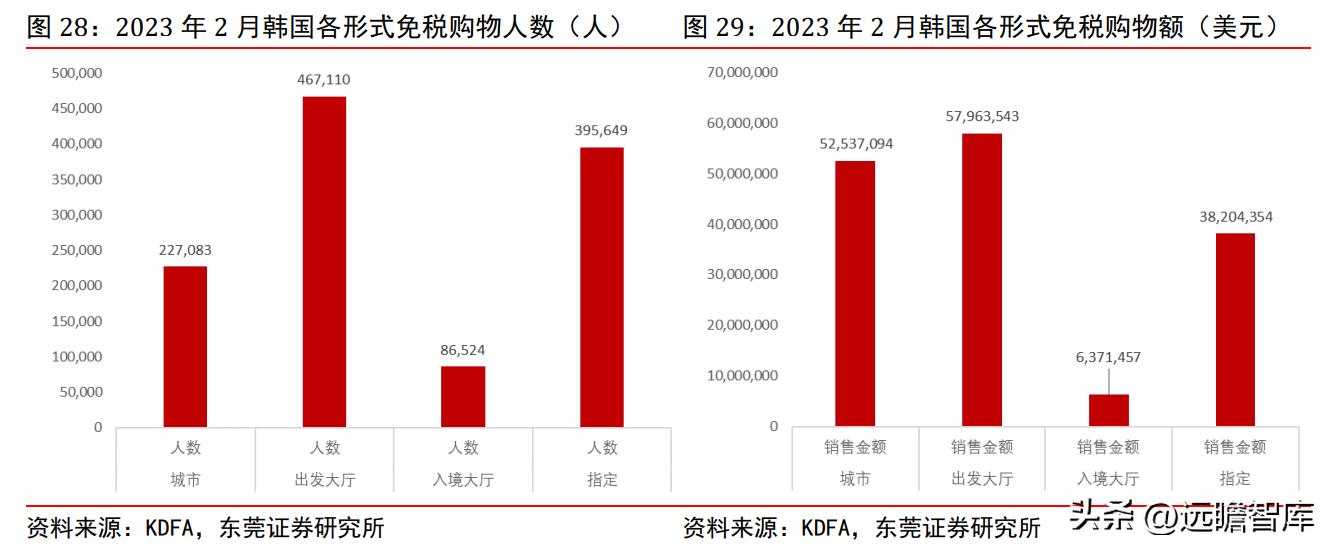

从韩国本国人免税来看,2023 年 2 月韩国免税购物人数中,机场出境免税店购物人数为 46.7 万人次,免税购物额约 0.58 亿美元;市内免税店购物人数为 22.7 万人次,免税购物额约 0.52 亿美元,市内免税客单价较高,主要系旅客有充足的时间挑选商品,而机场冲动消费属性更明显,购物人次较高。

参照韩国免税结构,国内市内免税政策放开后可能部分分流机场。

公司参股中免日上线上、市内及机场渠道免税资产,能通过投资收益弥补分流损失,同时由于参股话语权,可以与中免市内店协商,进行产品品牌、种类、*绑捆**产品、产品结构等方式上的差异化竞争,减少市内店对机场渠道的分流。

整体来看,机场核心优势仍较稳固,有望通过参股中免实现差异化竞争。

2025 年免税协议重新签订后机场免税价值有望回归,长期盈利空间广阔。

上机与中免深度绑定,尽管牺牲了上海机场短期高收益的机场免税抽成比例,但上海机场与日上上海签订的免税店经营协议期限至 2025 年末,预计 2025 年上海机场免税店重新招标后免税合同将回归“保底与抽成取其高者”的模式。

考虑到机场天然垄断的优质客流和新冠疫情影响彻底消除,2025 年重新招标后免税分成比例有望提高。

长期来看,机场免税受限于机场空间、旅客停留时间的限制成长相对缓慢,参股市内免税店与线上销售业务,与中免市内、线上业务绑定将分享更广阔的免税收入。

2025 年后上海机场盈利能力有望回归,叠加绑定中免取得的免税销售投资收益,上海机场长期盈利空间可期。

4.优质客流有望吸引顶奢入驻,优化商业结构

市内免税冲击奢侈品牌零售价格体系。

奢侈品品牌重视品牌形象维护,通过限量、配售、提价等方式突出商品稀有属性,疫情期间 lv 等国际奢侈品品牌普遍选择大幅提价而非降价应对疫情冲击。

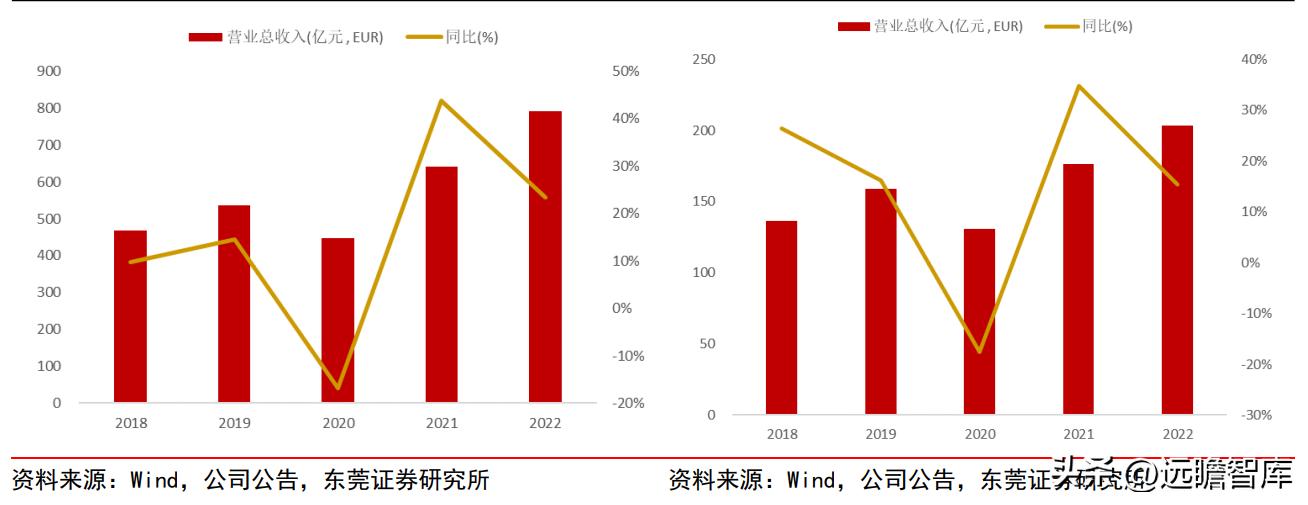

2018 年至 2022 年,LVMH 集团营业总收入分别为 468.26 亿欧元、536.7 亿欧元、446.51 亿欧元、642.15 亿欧元、791.84LV 亿欧元,而同样从事奢侈品零售的开云集团营业总收入分别为 136.65 亿欧元、158.85 亿欧元、131 亿欧元、176.45 亿欧元、203.51 亿欧元,疫情期间奢侈品品牌收入逆势大幅增长。

但市内免税店的存在导致市内免税店与零售渠道形成两套价格体系,疫情期间韩国等免税商采用高返现或折扣率促销,在带动品牌商业绩上涨的同时明显加剧了市内店价格体系之间的价差。

图 30:LVMH 集团营收逆势增长 图 31:开云集团 2021 年来营收重回增长

顶奢品牌免税布局重心从市内转向机场渠道。

为了避免市内免税对有税零售价格形成冲击,以路易威登为首的几大奢侈品牌逐渐撤离市内免税店渠道,转向机场等特殊购物场景。

以韩国为例,根据韩国先锋报及穆迪达维特报告,劳力士、路易威登、香奈儿等国际顶级奢侈品牌大量关闭位于市内免税店的精品店。与市内免税店相反,消费场景独立的机场免税渠道逐渐受到奢侈品牌的重视,近年来顶奢品牌逐渐加码中国机场商业。

以 路易威登为例,2019 年来路易威登在国内机场渠道新开 6 家门店,布局北上广及成都香 港。根据天眼查显示,路易威登已注册北京大兴国际机场第二分公司,预示着大兴机场第二店的可能。

参考北京,上海机场作为长三角门户,国内三大枢纽机场之一,天然拥有优质的中高端客流,当前仅有虹桥机场一家机场门店,我们认为有望吸引路易威登等国际奢侈品牌入驻浦东国际机场,并产生集聚效应吸引更多奢侈品品牌入驻。长期来看奢侈品牌入驻将改善上海机场商业结构,提高客单价。

5. 报告总结

公司是国内三大枢纽机场之一,受客流复苏影响显著。

从一季报角度来看,国内航班数量恢复速度领先全球水平,带动公司航空性业务快速恢复,预计公司一季度有望同比大幅减亏。从中期视角看,五一黄金周临近,下半年暑期旺季及长假有望刺激国际航班量和旅客数大幅增长,带动公司免税租金收入回升,下半年公司业绩修复有望提速。

从长期角度看,参股中免市内及线上免税业务后公司与中免深度绑定,在淡化市内免税竞争分流的同时放大长期免税收益,扩大长期收入空间。

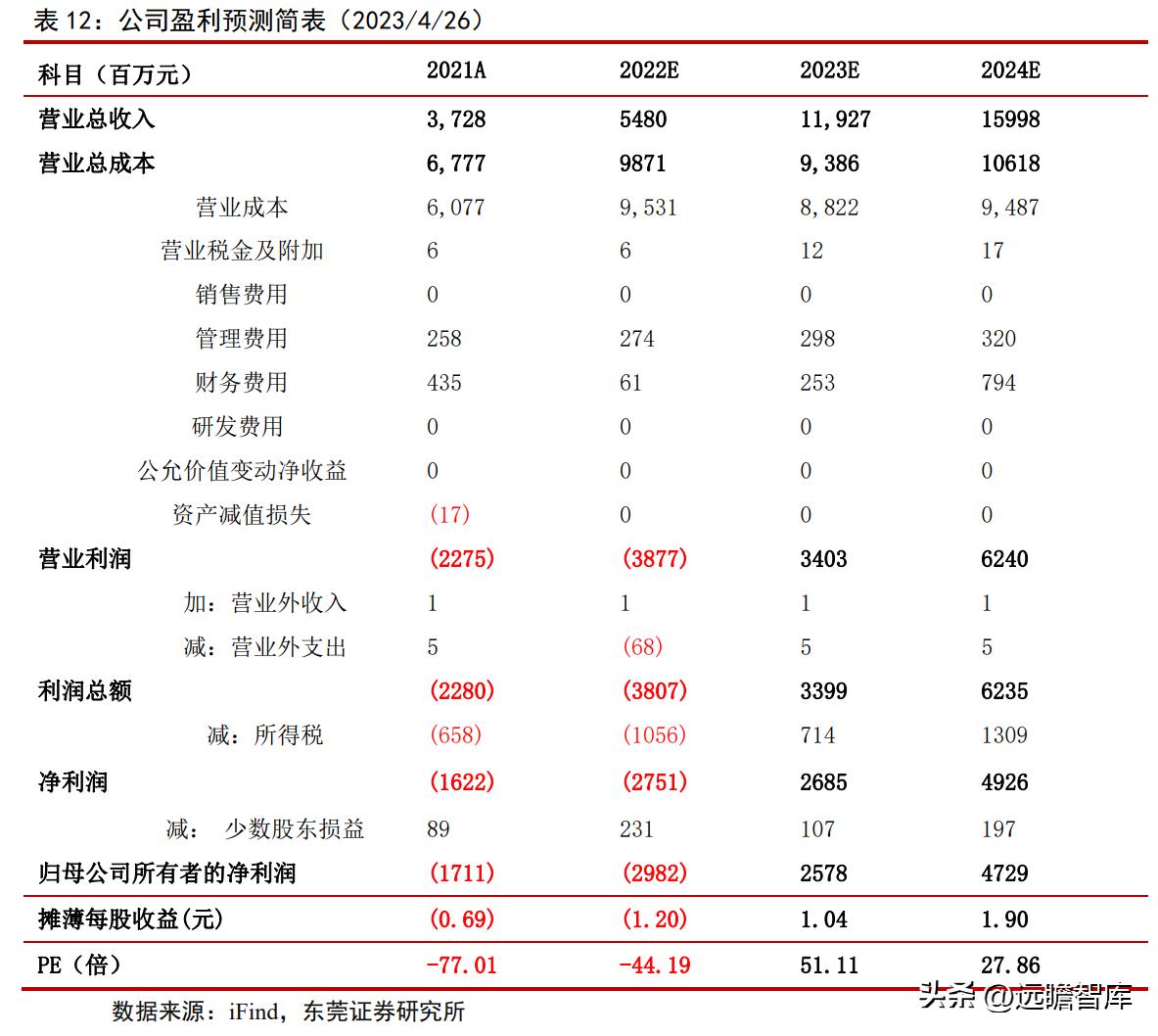

公司作为国内核心国际枢纽机场,受益于场景客流修复,景气拐点向上,长期空间广阔,预计公司 2022-2023 年每股收益分别为-1.2 元和 1.04 元,对应估值分别为-44.19 倍和 51.11 倍。

6. 风险提示

(1)宏观经济波动。公司核心指标与客流挂钩,若宏观经济波动影响消费水平,可能降低居民旅游出行意愿或企业差旅需求,从而影响公司业绩。

(2)疫情等自然灾害。疫情、风暴等自然灾害可能对机场正常运营产生重大影响。

(3)国际关系动荡。公司收入的主要来源为以免税租金为主的非航收入,国际关系动荡可能影响国际客流,对公司营收造成冲击。

(4)市场竞争风险。长三角地区机场集群进一步加密可能对公司拥有的上海两场造成分流。

(5)行业政策风险。机场行业具有公用属性,受政府及有关部门政策影响较大。

(6)公铁路网分流。空运作为交通运输方式受到公路及铁路运输的竞争,若公铁路网加密或提速,可能对公司需求产生影响。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】