点点阿东关注,看主页更多的税收,做账知识,第一时间知道各种政策

今年的9月10日中秋佳节马上来临,有不少企业已经开始给员工准备月饼或者其他福利,那么,我们对企业购买的月饼怎么入账呢?

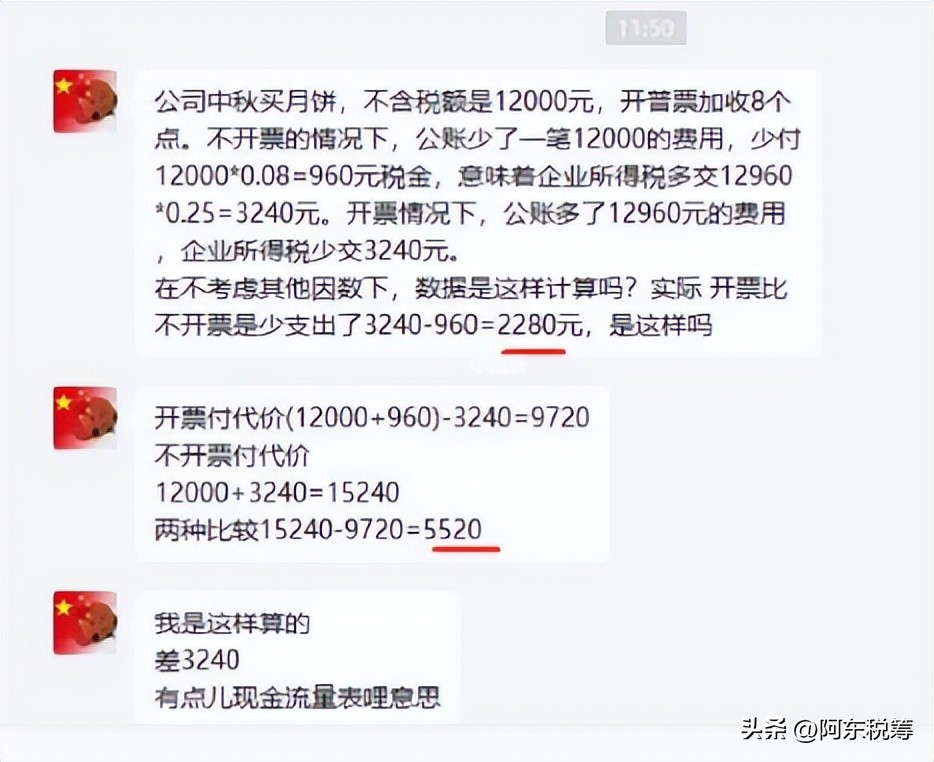

最近也是有粉丝朋友给我们阿东进行投稿提问,两种方式比较下来15240-9720=5520,相差了这么多,谁来评评理?其实不只是这位粉丝朋友迷惑,相信在座的各位都是被公司这种中秋买月饼的支出烦的两头大!那么这种情况应该怎么做账呢?

例如:中秋节,公司订制了50箱月饼,发放职工,取得厂家开来的增值税专用发票,金额30000元,增值税4800元,阿东教你可以这样做:

①发放福利的分录:

借:应付职工薪酬-福利费30000 元

应交税费-应交增值税(进项税额) 4800元

贷:银行存款34800元

②进项税额转出的分录: .

借:应付职工薪酬-福利费4800元

贷:应交税费-应交增值税(进项税额转出)4800元

提醒[作揖]

1、若公司是外购的月饼用于员工福利,则这部分的增值税的进项税额需要转出。

2、若公司是将自产的月饼用于职工福利,则作为视同销售处理,需要计算增值税销项税额。

那么应该如何用哪种方式正确发放这批月饼又是企业和员工头疼了,发对了吧,你少缴税,我可以抵扣税,发错了吧,我多缴税,你白白浪费了这批月饼。

这里阿东给大家整理一下发月饼的几种形式,可以根据自身企业发展情况进行发放!

前三种其实都是大差不差的

1.发过节费

阿东的公司向在职的88名员工每人发放1000元的过节费,可以让他们自行购买月饼或者是其他东西。

企业的好处:可抵减的企业纳税所得额:88*1000=8.8万元,不会被员工吐槽,可以凝聚人心

员工的快乐:白得一千元工资(但是过节费需要并入员工的工资薪金所得计算缴纳个人得税),不用吐槽公司的月饼了,皆大欢喜

2. 外面找工厂订购月饼发放

阿东的公司向在职的88名员工每人发放价值1000元的精美礼盒装月饼

企业:可抵减的企业纳税所得额:88*1000=8.8万元,外购货物用于员工福利,其进项税额不得抵扣。

采购:懂得都懂,很开心,有油水,可以过个好中秋

员工:好看,不知道会不会好吃的月饼,可以拿去送人了,还不错,什么?要并入发放当月的“工资薪金”收入中计算扣缴个人所得税,瞬间不香了!

3. 发放购物卡

阿东公司向在职88名员工,外购一批超市购物卡价值1000元,用于员工自行采购节日用品,有超市开具的增值税普通发票,品名“预付卡销售和充值”,发票税率栏“不征税”。

企业:可抵减的企业纳税所得额:88*1000=8.8万元

员工:还不错,可以随意购物了,但是要加入当月的工资薪金一并计征个税

上面的三种形式公司可以福利费的形式发放,或者以工资形式发给员工。

但是企业发生的福利费税前扣除是按照工资总额的14%作为限额来税前扣除,超出部分应做纳税调增。而合理的工资薪金准予在所得税前全部扣除。

其实用工资薪金比福利费会对企业更有利,可以避免出现企业所得税前限额扣除的风险。但是工资薪金的形式会增加下年度社保的基数,无形中增大了企业社保的成本,这点需要企业老板注意,然而对于员工来讲,能够少缴个税就少缴,如果因为这个节日费,让一些原本不用交税的人却交了,实在是。。。

4.其实,阿东还有一种对公司,对员工都皆大欢喜的方式:

购买月饼后,给在职的88名员工工作时间食用,这种情况是属于集体福利,对于这种集体享受的、不可分割的、非现金方式的福利,原则上不征收个人所得税。

这种情况下,大家都没有额外付出什么,员工得到了月饼,公司把月饼发下去了,这不就是皆大欢喜嘛!

码字不易,小伙伴点赞收藏关注支持一下呗

如果您有其他税收方面的困扰详情了解后台私信阿东!

关注我,带来更多干货