一、 扬州金泉603307--户外用品(帐篷、睡袋、背包等,OEM/ODM出口为主)(建议申购,一般关注:国内市场)

1.募资及估值分析

发行股数1675万股,发行后总股本6700万股,发行价31.04元,募集资金5.2亿元,扣费后没有超募;对应发行后总市值20.8亿。

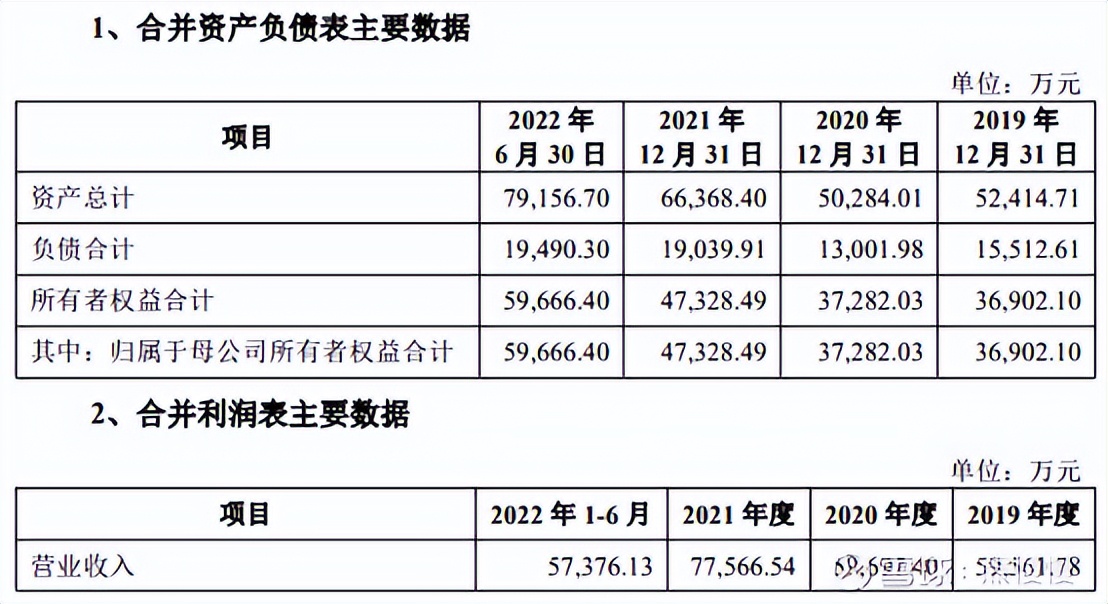

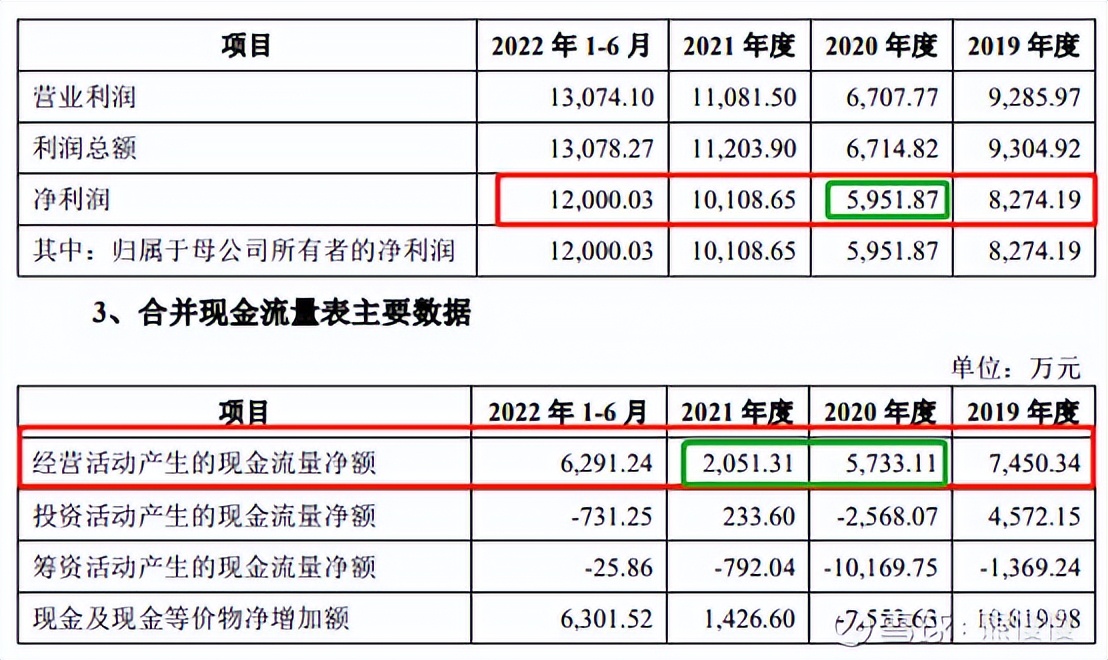

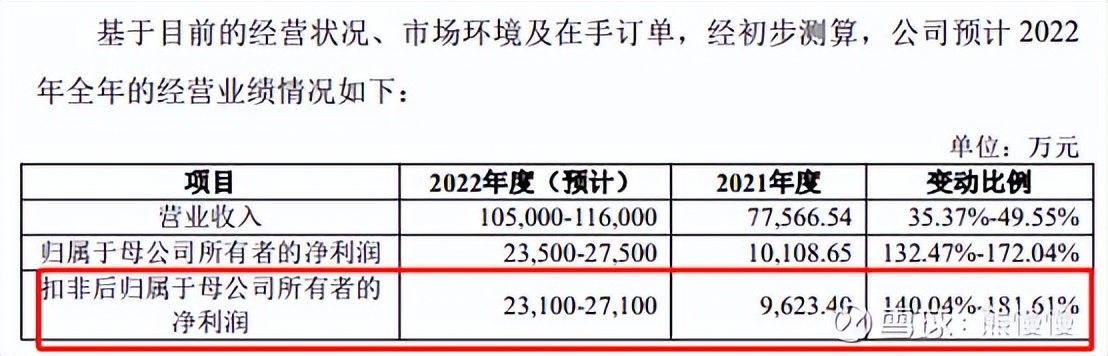

21年净利1.011亿,PE21;22Q3净利2.101亿,动态PE7;公司户外用品主要是帐篷、睡袋、背包,98%出口海外,其中北美占比超50%,22年业绩暴增(同行业的牧高笛、浙江自然也有一定幅度增长),动态市盈率低至7倍,又在主板上市,无破发概率。海外市场随着国内成本提高、产业链转移,OEM的可持续性存在风险;国内21、22年疫情低落期间,户外游玩出现过短暂爆发,未来这种模式的渗透率,随着生活方式与城郊绿化提升,也会提高,国内潜在需求是公司(行业)成长的长逻辑(短期体现不强)。

这两年上市了很多国外代工的生产型企业,国内都有潜在需求:如富信科技(啤酒机、雪茄盒、红酒柜)、三柏硕(蹦床)、华宝新能(便携电源)等;短期受国内成本上升与产业链转移的冲击,长期国内市场有潜力。

(1)上市前估值

近期无可考公允估值(2017年10月,增资后公司估值3.016亿元)

(2)募投项目

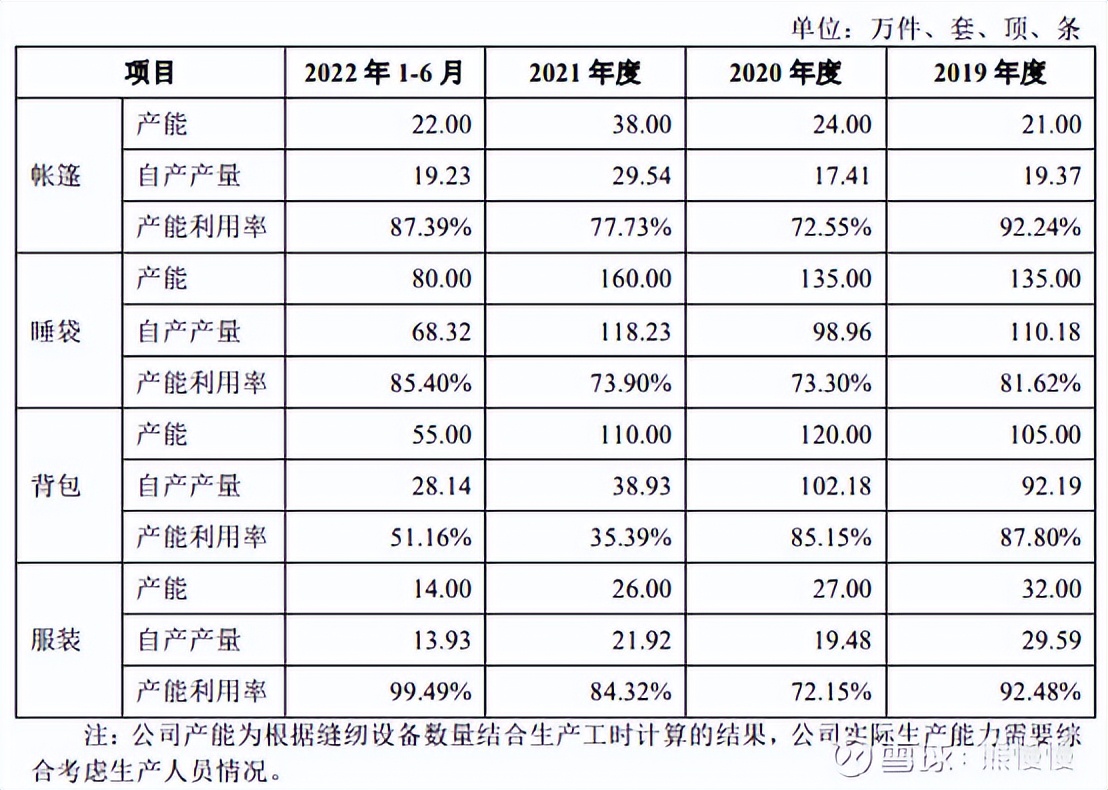

项目1 为对公司现有帐篷生产线进行技术改造,改造内容主要包括增加 6 条自动化吊挂线、对生产线部分设备更新换代、更新改造帐篷生产线机房及软件控制系统等。项目完成后,公司可 新增年产 25 万顶帐篷(现有产能44万) 的生产能力。本项目完全达产后,每年可增加销售收入 7,500 万元,增加 利润总额 1,353.13 万元 ,内部收益率(所得税后)为 15.33%,静态投资回收期(含建设期、税后)为 6.01 年。

项目2 为对公司现有睡袋生产线进行技术改造,改造内容主要包括增加 4 条自动化生产线,其中包括自动拼缝机、自动梳棉机、自动裁床、吊挂系统等等;以及对生产线部分设备更新换代、更新改造睡袋生产线机房及软件控制系统等。项目完成后,公司可 新增年产 35 万条睡袋(现有产能160万) 的生产能力。本项目完全达产后,每年可增加销售收入 7,000 万元, 增加利润总额 1,278.48 万元 ,内部收益率(所得税后)为 13.88%,静态投资回收期(含建设期、税后)为 6.27 年。

2. 主营业务经营情况

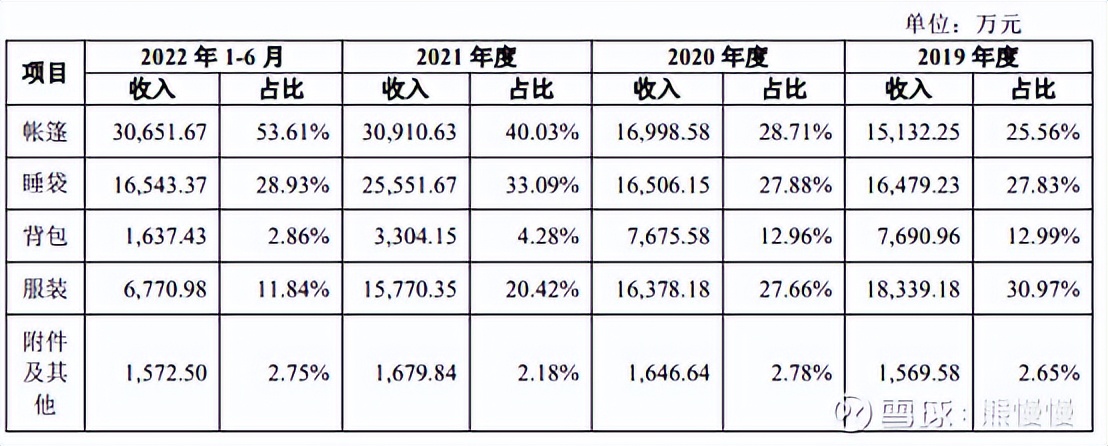

公司主要从事户外用品的研发、设计、生产和销售,公司主要产品为 帐篷、睡袋、户外服装、背包等 户外用品。

公司主要以 ODM/OEM 的模式为全球客户提供高品质户外用品。公司主要客户关联的集团有 Newell Brands Inc.(纳斯达克主板上市)、VF Corporation(纽约证券交易所主板上市)、Fenix Outdoor International AG(瑞典斯德哥尔摩证券 交易所上市)、Oberalp Group、Bergans Fritid AS、Mont Bell Co., Ltd.、Recreational Equipment,Inc、Spotlight Group Holdings Pty Ltd、Klattermusen AB、Bystronic AG (瑞士证券交易所上市)、Equip Outdoor Technologies UK Ltd、Elevenate AB、The Warehouse Group Limited(新西兰证券交易所主板上市)、Camp Spa、Helsport A/S 等国际知名企业,客户旗下主要品牌有 Coleman(科勒曼)、The North Face (北面)、Fjallraven(瑞典北极狐)、Salewa(沙乐华)、Bergans(博根斯)、Mont-bell(梦倍路)、REI(安伊艾)、Mountain Designs、Klattermusen(攀山鼠)、Mammut(猛犸象)、Rab(睿坡)、Elevenate、Torpedo7、Camp(坎普)、Helsport 等。公司 产品 90%以上出口至欧洲、北美等(北美占比超50%)境外国家和地区 ,公司与上述国际知名户外用品企业建立了长期稳定的合作关系,积累了优质的全球客户资源。

3.同行业公司

二、 坤泰股份001260--汽车内饰(地毯、脚垫)(建议申购,不关注)

1.募资及估值分析

发行股数2875万股,发行后总股本11500万股,发行价14.27元,募集资金4.1亿元,募集资金缩水1.88亿(“跌幅”31%);对应发行后总市值16.41亿。

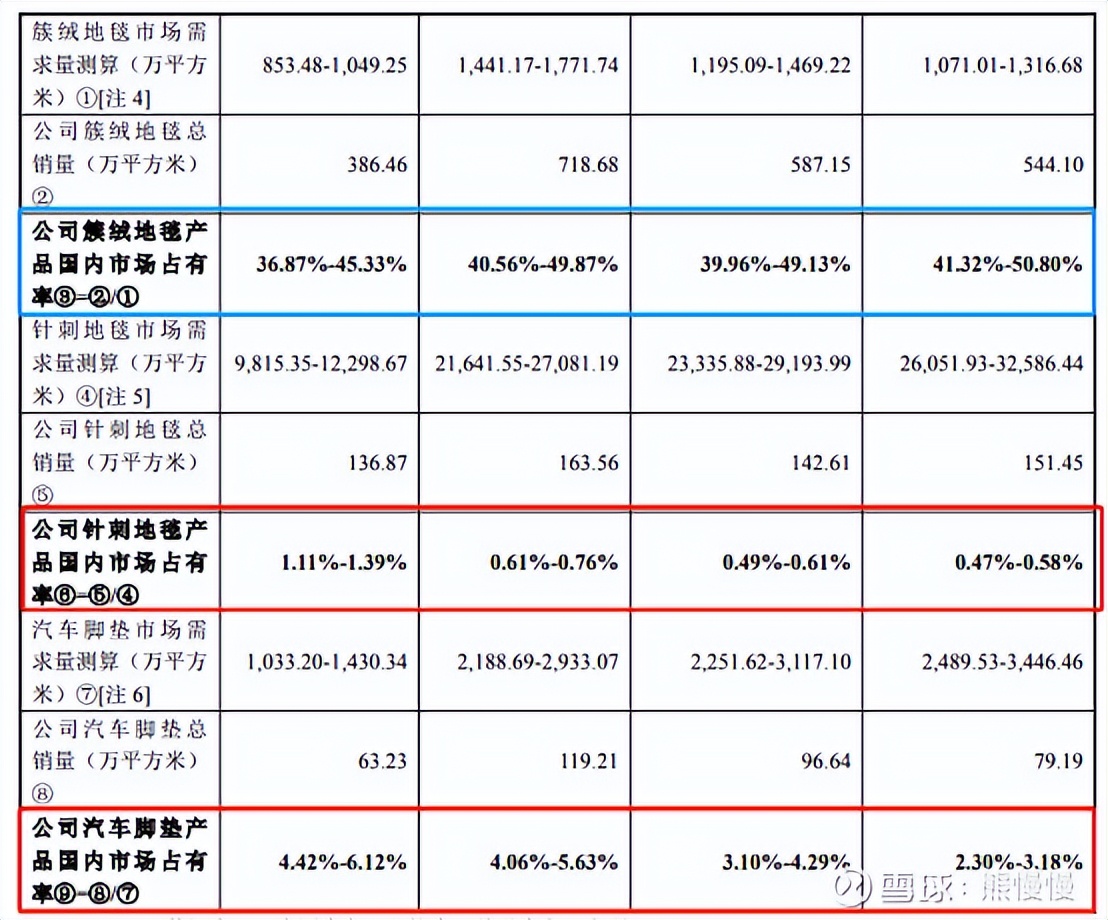

21年净利7272万元,PE23;22Q3净利4636万元,动态PE27;汽车内饰与消费电子遭遇的宏观环境类似,近年整体都是下滑的,并没有企稳的势头;公司主要产品是汽车地毯和地垫,技术含量较低,产品价格下降、业绩有下滑的风险,募集资金缩水也说明不看好,主板上市、静态市盈率较低、当前市场情绪尚可,破发概率不大;建议申购,不关注。

(1)上市前估值

2020 年 1 月 11 日,坤泰股份召开股东大会并作出决议,同意宁波博创至知投资合伙企业(有限合伙)(以下简称“博创至知”)以 6.8 元/股的价格向坤泰股份增资 2,040 万元,对应新增注册资本 300 万元。

2020年1月,增资后公司估值5.865亿元。

(2)募投项目

项目1 建成并达产后,公司将实现 新增年产簇绒地毯 250 万平方米(现有产能1000万)、针刺地毯 1,050 万平方米(现有产能347万)及汽车脚垫 200 万平方米(现有产能153万) 的生产能力。

2. 主营业务经营情况

公司主营业务为汽车内饰件材料及产品的研发、生产和销售,主要产品包括 汽车地毯和汽车脚垫 两大类,产品应用市场主要面向整车配套市场(即前装市 场)。在十余年的发展历程中,伴随汽车产业转型升级和国产化等发展机遇,公司通过产品开发、工艺改进和市场积累,不断丰富产品类别、延伸产业链条、拓展下游客户群体,逐步形成了集“BCF 纱线—汽车地毯—汽车脚垫”为一体的多品种、多层次的业务格局。

公司凭借稳定的产品质量、优质的产品开发能力和及时的响应服务,与下游汽车零部件行业客户建立了长期稳定的合作关系,已成为 宝马、奥迪、奔驰、沃尔沃、红旗等 多家知名汽车品牌的汽车地毯 二级供应商 ,以及 奥迪、沃尔沃、别克、蔚来等 多家知名汽车品牌的汽车脚垫 一级供应商 。

员工人数

报告期各期末,发行人的在册员工人数分别为 320 人、301 人、316 人和 327 人。

3.行业内主要竞争对手

1、拓普集团 拓普集团成立于 2004 年,注册资本 110,204.66 万元,主要致力于汽车动力底盘系统、饰件系统、智能驾驶控制系统等领域的研发与制造,拥有支持全球项目的研发中心和技术领先的试验中心,设有动力底盘系统、饰件系统、电子系统等事业部,主要生产减震系统、饰件系统、智能驾驶系统、底盘轻量化系统、热管理系统等五大系列产品,主要客户包括国际国内整车厂及创新车企。 2、申达股份 申达股份成立于 1986 年,注册资本 85,229.13 万元,是一家以进出口贸易、产业用纺织品研发与制造为主的多元化经营上市公司,主要业务包括以 汽车内饰和纺织新材料 业务为主的产业用纺织品业务、以及纺织品为主的进出口贸易业务。

3、傲锐汽车部件(上海)有限公司 傲锐汽车部件(上海)有限公司成立于 1997 年,注册资本 750.00 万美元,主要设计、生产汽车地毯、机械设备、声学元件和其他汽车饰件等。

4、江苏中联地毯有限公司 江苏中联地毯有限公司成立于 1994 年,注册资本 7,939.41 万元,主要生产汽车成型地毯、汽车纺织内饰件、汽车声学元件及系列民用、展览用地毯等。

5、辽阳艺蒙织毯有限公司 辽阳艺蒙织毯有限公司成立于 1993 年,注册资本 5,000.00 万元,主要产品有汽车内饰毯和家居地毯,是国内具有规模以上汽车内饰毯、家居地毯骨干企业之一。

6、浙江赛露达簇绒地毯股份有限公司 浙江赛露达簇绒地毯股份有限公司成立于 2012 年,注册资本 1,400.00 万元,主要从事簇绒地毯、隔音地毯、隔音毡、脚垫、汽车隔音材料的制造、加工、销售等。

投资有风险 入市需谨慎