初级经济篇

车辆购置税

是否应当缴纳车辆购置税?

(一)征税范围

在我国境内 购置应税车辆 的单位和个人,为车辆购置税的纳税人。

1.购置

购置,包括购买、进口、自产、受赠、获奖或者以其他方式 取得并自用 应税车辆的行为。

2.应税车辆

表6-7

|

应税车辆 |

具体范围 |

|

汽车 |

各类汽车(不论大小、不论载客还是载货) |

|

摩托车 |

包括轻便摩托车、二轮摩托车、三轮摩托车 |

|

电车 |

包括无轨电车、有轨电车 (但不包括电动自行车) |

|

挂车 |

包括(全)挂车、半挂车 |

|

农用运输车 |

包括三轮农用运输车、四轮农用运输车 |

(二)税收优惠

1.身份特殊

(1)外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆,免税。

(2)中国人民解放军和中国人民武装警察部队列入*队军***器武**装备订货计划的车辆,免税。

(3)自2016年1月1日起至2020年12月31日止,对 城市公交企业购置的公共汽电车辆 免征车辆购置税。

2.功能特殊

设有固定装置的非运输车辆 (例如,吊车、电力工程车、清洁车、工程救险车),免税。

3.自2018年1月1日至2020年12月31日,对购置的 新能源汽车 免征车辆购置税。

车辆购置税的应纳税额

1.应纳税额计算的基本规定

(1)概览

表6-8

|

情形 |

计税依据 |

应纳税额 |

|

购买 自用 |

纳税人购买应税车辆而支付给销售者的 全部价款和价外费用,不包括增值税税款 |

应纳税额=计税依据×税率(10%) 【提示】挂车(包括全挂车和半挂车) 减半征收 ,应纳税额=计税依据×10%×50% |

|

进口 自用 |

计税价格= 关税完税价格+关税+消费税 |

(2)价外费用

价外费用是指销售方价外向购买方收取的基金、集资费、违约金(延期付款利息)和手续费、包装费、储存费、优质费、运输装卸费、保管费以及其他各种性质的价外收费,但不包括销售方代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

2.最低计税价格

(1)使用最低计税价格的情形

①纳税人 自产、受赠、获奖 或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照国家税务总局规定的最低计税价格核定。

②纳税人购买自用或者进口自用应税车辆, 申报的计税价格低于同类型应税车辆的最低计税价格,又无正当理由 的,计税价格为国家税务总局核定的最低计税价格。

(2)连最低计税价格都没有咋办?

国家税务总局未核定最低计税价格的车辆,计税价格为纳税人提供的有效价格证明注明的价格;有效价格证明注明的价格明显偏低的,主管税务机关有权核定应税车辆的计税价格。

车辆购置税的征收管理

1.一次课征

(1)车辆购置税 实行一次征收制度 ,税款应当一次缴清。

(2)购置已征车辆购置税的车辆,不再征收车辆购置税。

2.车辆购置税由 税务机关 (而非交通管理部门)征收。

3.纳税期限

(1)纳税人购买自用应税车辆的,应当 自购买之日起60日内 申报纳税;

(2)进口自用应税车辆的,应当自进口之日起60日内申报纳税;

(3)自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税。

4.已纳车辆购置税的退还

(1)已缴纳车辆购置税的车辆,发生下列情形之一的,准予纳税人申请退税:

①车辆退回生产企业或者经销商的;

②符合免税条件的设有固定装置的非运输车辆但已征税的;

③其他依据法律法规规定应予退税的情形。

(2)车辆退回生产企业或者经销商的,纳税人申请退税时,主管税务机关自纳税人办理纳税申报之日起,按已缴纳税款每满1年扣减10%计算退税额;未满1年的,按已缴纳税款全额退税。

5.纳税环节:最终消费环节

纳税人应当在向公安机关车辆管理机构 办理车辆登记注册前 ,缴纳车辆购置税。

6.纳税地点

(1)纳税人购置需要办理车辆登记注册手续的应税车辆,应当向 车辆登记注册地 的主管税务机关申报纳税;

(2)纳税人购置不需要办理车辆登记注册手续的应税车辆,应当向 纳税人所在地 的主管税务机关申报纳税。

车船税

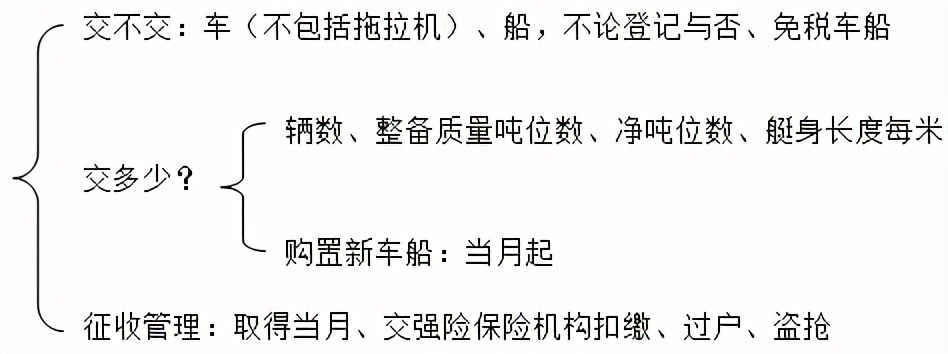

交不交车船税?

(一)征收范围

1.车船税的征税范围是指在中华人民共和国境内属于车船税法所规定的应税车辆和船舶。具体包括:

(1)依法应当在车船登记管理部门登记的机动车辆和船舶;

(2)依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的机动车辆和船舶。

2.税目

车船税的税目分为5大类,包括乘用车、商用车、其他车辆、摩托车和船舶。

【解释1】乘用车为核定载客人数9人(含)以下的车辆。

【解释2】商用车包括客车和货车:①客车为核定载客人数9人(含)以上的车辆(包括电车);②货车包括半挂牵引车、挂车、 客货两用汽车 、三轮汽车和低速载货汽车等。

【解释3】其他车辆包括专用作业车和轮式专用机械车等 (不包括拖拉机) 。

【解释4】船舶包括 机动船舶、非机动驳船、拖船和游艇 。

(二)免税车船(包括但不限于)

1.捕捞、养殖渔船。

2.*队军**、武装警察部队专用的车船。

3.警用车船。

4.依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

5.对使用 新能源车船 ,免征车船税。

【提示】免征车船税的新能源汽车是指纯电动“商用车”、插电式(含增程式)混合动力汽车、燃料电池商用车。 纯电动“乘用车”和燃料电池“乘用车”不属于车船税征税范围,对其不征车船税。

6.对 节约能源车船 ,减半征收车船税。

【提示】就乘用车而言,获得许可在中国境内销售的排量为 1.6升以下(含1.6升) 的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车),且综合工况燃料消耗量符合规定的,属于节约能源乘用车。

7. 授权省级政府规定 的减免税项目

(1)对受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因确需减免税的车船,可以在一定期限内减征或者免征车船税;具体减免期限和数额由省、自治区、直辖市人民政府确定,报国务院备案。

(2)省、自治区、直辖市人民政府根据当地实际情况,可以对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。

车船税的应纳税额

1.基本规定

表6-9

|

税目 |

计税单位 |

计税依据 |

应纳税额 |

||

|

乘用车 |

每辆 |

辆数 |

年应纳税额=辆数×适用年基准税额 |

||

|

摩托车 |

|||||

|

商用客车 |

|||||

|

商用 货车 |

挂车 |

整备质量 每吨 |

整备质量 吨位数 |

年应纳税额=整备质量吨位数×货车适用年基准税额 ×50% |

|

|

半挂牵引车、客货两用汽车、三轮汽车和低速载货汽车等 |

年应纳税额=整备质量吨位数×适用年基准税额 |

||||

|

专用作业车 |

整备质量 每吨 |

整备质量 吨位数 |

年应纳税额=整备质量吨位数×适用年基准税额 |

||

|

轮式专用机械车 (不包括拖拉机) |

|||||

|

船舶 |

机动船舶 |

净吨位 每吨 |

净吨位数 |

年应纳税额=净吨位数×适用年基准税额 |

|

|

拖船、非机动驳船 |

年应纳税额=净吨位数×机动船舶适用年基准税额 ×50% |

||||

|

游艇 |

艇身长度 每米 |

艇身长度 |

年应纳税额=艇身长度×适用年基准税额 |

||

2.购置新车船

购置当年的应纳税额自纳税义务发生的 当月起 按月计算。计算公式为:

应纳税额=年应纳税额÷12×应纳税月份数

车船税的征收管理规定

1.纳税义务发生时间

车船税纳税义务发生时间为 取得车船所有权或者管理权的当月 ;取得车船所有权或者管理权的当月,应当以购买车船的发票或者其他证明文件所载日期的当月为准。

2.车船税由 税务机关 负责征收。

3.代收代缴车船税

(1)车船税的纳税人,是在中华人民共和国境内属于税法规定的车辆、船舶的所有人或者管理人。但 从事机动车第三者责任强制保险业务的保险机构 为机动车车船税的扣缴义务人,应当在收取保险费时依法代收车船税,并出具代收税款凭证。

(2)纳税人没有按照规定期限缴纳车船税的,扣缴义务人在代收*缴税代**款时,可以一并代收代缴欠缴税款的滞纳金。

(3)扣缴义务人已代收代缴车船税的,纳税人不再向车辆登记地的主管税务机关申报缴纳车船税。

(4)没有扣缴义务人的,纳税人应当向主管税务机关自行申报缴纳车船税。

4.纳税地点

(1)扣缴义务人代收代缴车船税的,纳税地点为扣缴义务人所在地。

(2)纳税人自行申报缴纳车船税的,纳税地点为车船登记地的主管税务机关所在地。

(3)依法不需要办理登记的车船,其车船税的纳税地点为车船的所有人或者管理人所在地。

5.纳税申报

车船税 按年申报,分月计算,一次性缴纳 。

6.已缴纳车船税的车船在同一纳税年度内办理转让过户的, 不另纳税,也不退税 。

7.在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还 自被盗抢、报废、灭失月份起至该纳税年度终了 期间的税款。

这里是飞鸟如果你有什么好的意见或者建议欢迎提出, 顺便点个关注吧,我们下期见。