24岁的姑娘小井“吸猫”差点付出了绳命的代价!从2017年2月起,小井共从同一卖家处购买了81只猫,加上购置猫粮等配套费用,她总共投入了数百万元,其中有50余万元来源于银行和网贷平台,还有20万是向卖家借的高利贷,最终小井无力偿还,在催债电话的轰炸下一度选择终结自己的生命.......

这一次,又是“网贷”惹的祸!

看呐!钱!

2010年,某银行尚能高举业绩表,沾沾自喜于自己轻而易举获得的盈利数字,然而伴随着中国第一家P2P平台“拍拍贷”在上海上线,网贷群雄逐鹿的黄金时代被迅速开启,传统银行业居高临下、洋洋得意的笑容逐渐冷却了!信而富、宜人贷、拍拍乐、趣店等纷纷传出赴美上市,在趣店刚刚公布的纽交所上市后的第一份财务报表中,我们看到闪眼的净利润:6.507亿软妹币!Plus一张赚钱赚到不好意思的脸!

因为:

中小企业从银行*款贷**难!

老百姓富裕了想要高利润回报的金融理财!

民营资本积累到一定程度也想玩一票金融业!

所以:

截至2011年底全国网贷平台数量已经超过20家,月成交金额约5亿。

2012年底,国内网贷平台从20余家迅速增长至240家左右,月成交金额30亿元。

2013-2014年,网贷平台一度突破600大关,2013年底月成交金额约110亿元。

2017年,网贷平台已经达到4335家!盈利的数字要花半个小时想象一下!

结论:

中国正面临着一场划时代的金融变革。

互联网金融已经演变成为一种新型金融业态。

管不住呀!手!

申请容易!手续简单!放款迅速!

花明天的钱,圆今天的梦!

身份证=银行卡!

我们淡定不了了!

于是,81只猫迈着猫步朝我们走来了!

坏了!风险!

互联网思维的创新性伴随的资本跟风,很快遭遇因行业失控危机不断而产生的质疑和畏惧:

网络的虚拟性增加了认证借贷双方真实资信状况的难度,老赖出现了!

一味地降低借贷门槛,刺激了借款人的过度负债,钱还不上,坏账出现了!

更糟糕的是网贷平台的道德风险开始集中显现:

“高利贷”“跑路”、“恐吓电话”、“裸照”、“泼油漆”......

不断闪回我们对上世纪90年代香港黑帮片的记忆

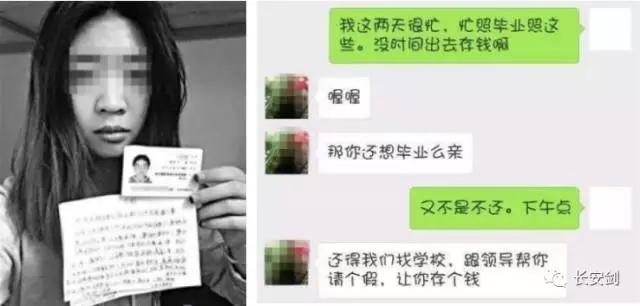

河南一名大学生因欠债60万,不堪重负而跳楼自杀!

合肥女大学生因“裸贷”5万最终欠下50万,家长被逼卖房!

许多类似的惨剧让网贷与深渊产生了必然联系,一些人谈网贷则变色,对P2P更嗤之以鼻。

而网络诈骗更加剧了人们对网贷的恐惧:

大量机构打着“互联网金融”的幌子行欺诈之实:

2014年开始,E租宝以承诺还本付息为诱饵对社会公开宣传,非法吸收公众存款、集资诈骗,2015年12月8日,当公安部门开始对E租宝位于北京的信息化研发中心及办公场所进行调查的时候,在这一天,根据E租宝的官方数据,其平台投资总额累计已超过750亿元。

刻不容缓!监管!

让我们复习一下P2P小额*款贷**的初衷:

1976年,在一次乡村调查中,2006年“诺贝尔和平奖”得主穆罕默德·尤努斯教授授把27美元借给了42位贫困的村民,以支付他们用以制作竹凳的微薄成本,免受高利贷的盘剥。

——网贷并非洪水猛兽!它本是带着一颗“以方便快捷的方式满足更多借贷人的资金需求”的普惠初心而来。

问题的关键在于监管!监管!监管!

金融风险是关乎经济安全和民生大计的基础性风险,是诱发政治安全和社会稳定问题的突出风险源。因此,加大互联网金融的监管力度,肃清网贷乱象,打击相关犯罪,刻不容缓!

这是一场金融创新与金融监管之间争分夺秒的赛跑,

中国互联网金融行业发展的一道分水岭:

2014年3月5日,政府工作报告中提到“促进互联网金融健康发展,完善金融监管协调机制”,这是互联网金融首次被写入政府工作报告。此后的3年中,在政府工作报告中互联网金融的规制从未缺席。

当互联网金融被纳入国家战略视野,网贷平台也迎来了监管与调整的时代:

网贷新政出台、劣质平台出清成为直至今天仍未结束的时代旋律。2015年7月,中国银监会等十部委联合发布《关于促进互联网金融健康发展的指导意见》。一时之间,所有金融媒体都在传播《意见》的两条规定:P2P网贷只能作为信息中介机构而不得提供增信服务,不得非法集资。

进一步对市场风险予以法律规范

2016年8月,中国银监会 工信部、公安部 、网信办联合下发《网络借贷信息中介机构业务活动管理暂行办法》;明确要求网贷平台选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构,并划定13项业务红线,网贷机构的合规时代自此开启。

强化网贷平台发展过程中公民个人信息的立法保护

2017年5月9日最高人民法院和最高人民检察院联合发布《关于办理侵犯公民个人信息刑事案件适用法律若干问题的解释》;与此同时《个人信息保护法》正逐步酝酿成形.....

政法机关在推动互联网金融活动进一步规范化的过程中,起到了越发积极的作用:

配合相关部门,开展互联网金融的专项整治,以严惩促预防,最大限度地减少网贷风险对社会稳定的冲击!多地政法部门协同银监会建立立体化、社会化、信息化检测预警体系,进一步完善扩地区扩部门的信息共享机制,从而提高了对互联网金融风险的预测和预警能力。

清晰了!方向!

*党**的十九大报告指出:

深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革。健全金融监管体系,守住不发生系统性金融风险的底线。

1钱不够用的我们该往哪里去?

请对金融市场多一些理解和敬畏,少一些盲目和冲动!

既要清楚:我们的口袋可以很深,有条件化零为整大有所为!

更要警醒:欠债还钱,天经地义!理性*款贷**,量力消费!

未来,国家更加的开放,新的事物会层出不穷,我们要理性地选择!淡定地学习!冷静地接受!

2P2P网贷平台该往哪里去?

中国的互联网金融发展已逾十年,网络技术的持续发展与国家监管制度逐一落地,为网贷行业的发展提供了新的契机和动力,此刻,网贷就在岔路口,迎来决定它命运的下一个十年.....

创新不能停!网络与金融的融合不再是单一的电子渠道建设、业务迁移或者技术升级,而是一场旷日持久的深刻革命:多平台数据融通、大数据征信平台联通必然成为互联网金融发展的大趋势。

主动监管不能停!随着行业泡沫不断挤压,合规体系逐步建立,网贷行业将面临更加深刻的供给侧结构性改革。面对市场集中度的进一步提升,谁能把握主动监管的先机,谁能提供更优质、安全的服务,谁就能在本轮洗牌中胜出而焕发“第二春”。

普惠不能停!习*平近**总书记曾强调“发展普惠金融,目的就是要提升金融服务的覆盖率、可得性、满意度,满足人民群众日益增长的金融需求,特别是要让农民、小微企业、城镇低收入人群、贫困人群和残疾人、老年人等及时获取价格合理、便捷安全的金融服务。”

3监管该往哪里去?

互联网金融的革新已经成为中国打造国际合作新平台,增添共同发展新动力的必不可少的条件。监管应立足长远,向更细、更严、更具前瞻性的方向发展,要跟得上行业的创新和发展!

进一步规范金融广告信息以引导理性借贷。

进一步完善征信体系、加强平台银行资金存管、加强平台信息披露,把控金融市场风险!

进一步完善个人信息保护制度,规避信息安全风险!

整合法律规则,明确法律监管主体及职责,严防监管漏洞!

网络金融无疑是集中闲散资金、盘活民间资本的最有利工具,其发展不可阻挡,然而,作为政法君的我们,要充分认识到它叠加了来自网络和金融的双重风险,涉及人数多、涉及金额大,稍有不慎便可能危及社会稳定。及时打击相关犯罪活动,督促相关主体的责任落实,第一时间发现、处理有害信息——唯有加强预测预警预防,持续推进合规建设,才能向世界展示出一个安全、便捷、普惠、可持续的互联网金融的中国模式。