一年一度的“315”,央视曝光了好看视频旗下主播小张说事以及快手旗下主播马洪亮、高冷(火)z等网络主播在直播间里上演有剧本的“苦情戏”,从而吸引老年用户购买“神药”等问题。

据报道,快手主播马洪亮2022年11月的一期直播中,有人为某公司上山采集天山雪莲意外身亡,公司为将功补过,用自家研发的天山雪莲子产品给死者母亲治好了疾病。马洪亮在直播间介绍该产品能治好肿瘤,并且要销毁该公司产品。随后,设计好的剧情又出现了,在一位自称中科院胡主任的极力劝说下,马洪亮决定把这些货卖给观看直播的老人们。而实际上,这款天山雪莲只是雪莲子,一款普通的食品。

上周,快手某主播也在直播间指责快手纵容情感主播制造虚假人气和虚假数据,坑骗老人。他还质问快手工作人员为什么帮助情感直播造假人气,不管坑害老百姓的事。不过,此事发生之后,快手并未作出正面回应,而是以“不符合社区规范”为由把该直播间封禁48小时。

据北京日报报道,被曝光的“马洪亮”“小张说事”“高冷(火)z”等账号已下架搜索不到。不过,对于这些账号是临时下架还是永久封禁,截至发稿快手等平台并未做出回应。

延伸阅读:

让人看不懂的快手

首发时间:2022.11.28

快手一直是家充满争议的企业,独特的内容风格暂且不提,超乎认知的销售费用、研发费用就不得不让人感到“畏惧”。

在科技股本轮回调中,快手成为了最惨企业之一。据wind数据显示,快手上市之初股价最高触及417.8港元,在一周之前股价一度触及31.75港元,市值缩水了92.4%!

让人看不懂的快手

2022年8月23日,快手发布2季报,当天晚间的电话会议上快手CFO金秉激动地表示,“我们在二季度取得了突破性进展,同时国内业务提前两个季度在经营层面实现了盈利。”

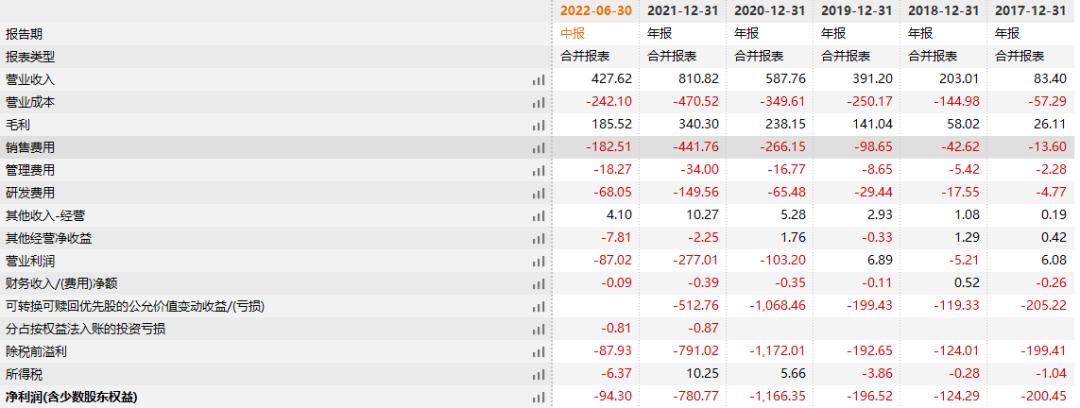

今年上半年营收为427.6亿元,同比增长18.3%,经调整后净亏损50.3亿元,同比减亏52.8%。今年第二季度,其营收同比增长13.4%至217亿元,经调整后净亏损13.12亿元,同比少亏73.8%。

二季度,快手国内业务实现单季盈利,Q2经营利润超9300万元,提前两个季度完成在国内经营利润层面的转正目标。国内业务盈利的同时,快手科技2022年第二季度的经调整EBITDA转正,也是自2020年第四季度以来首次恢复正值。

这份报表有不少耐人寻味的地方,有媒体质疑快手是在“秀财技”而不是秀盈利,具体内容建议大家读读《别被快手“骗”了》。

市场对于快手的半年报也并不买单,8月24日,快手发布半年报的第二天,收盘价跌超8%,市值跌破3000亿元,盘中一度跌近10%。

“降本增效”是快手扭转困境的核心手段之一。

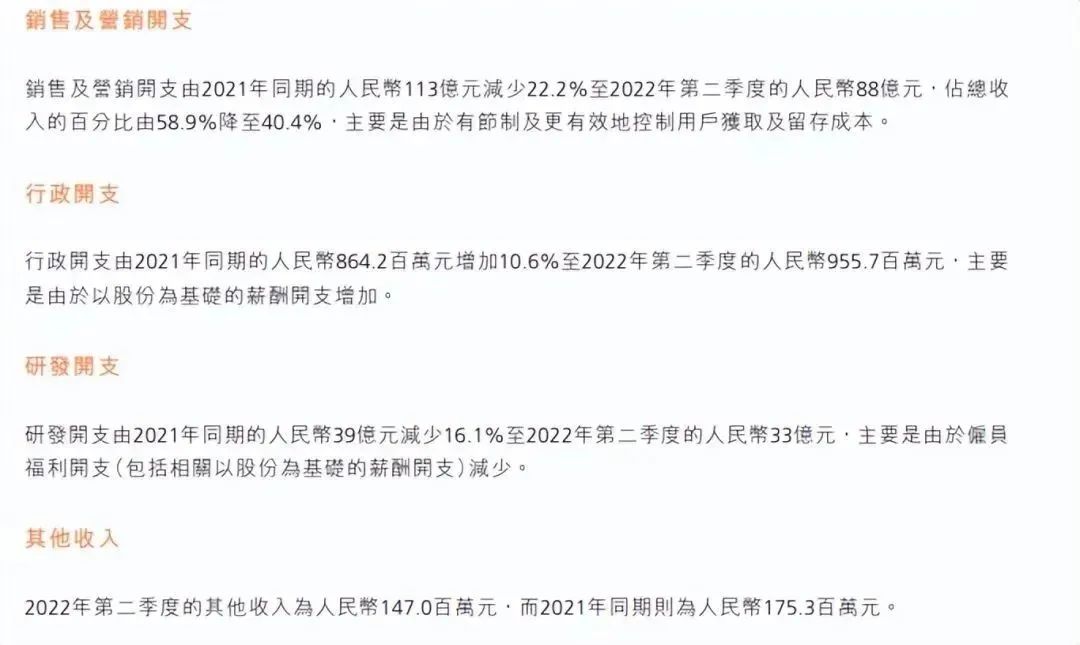

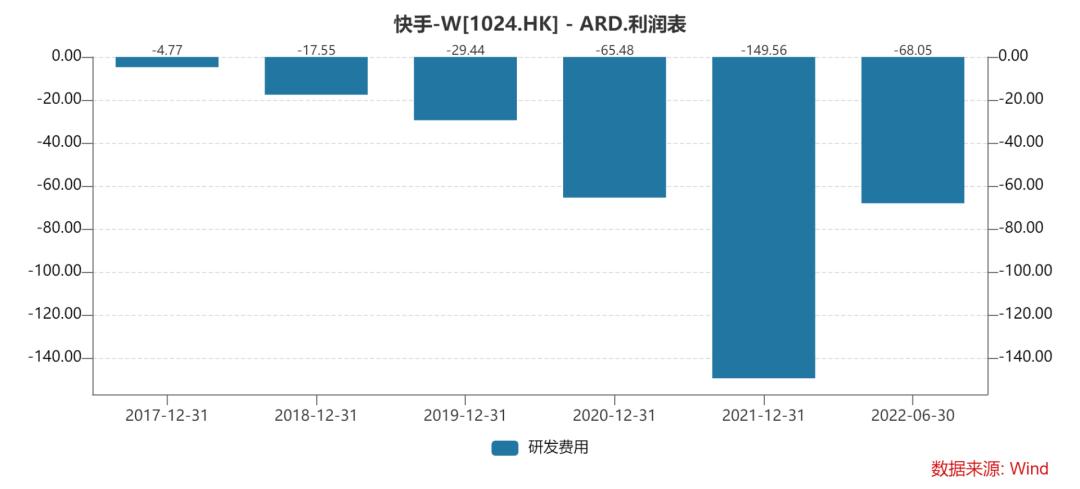

据wind数据显示,快手上半年销售费用高达182.51亿元,其中二季度为87.6亿元,相比去年同期的113亿元,同比下降18.5%,环比下降7.7%;研发费用为68.05亿元,其中二季度为32.82亿元,同比下降16.1%,环比下降6.8%。

对于两项费用的减少,快手给出的理由是有节制及更有效地控制用户获取及留存成本和雇员福利开支(包括相关以股份为基础的薪酬开支)减少。

据wind数据显示,截至2022年年中,快手员工为2.48万人,相较于2021年年末的2.8万缩减3000人。

相较于同行业来说,快手这两项费用显得过于夸张,我们以与快手业务相近的B站作为对比。

据wind数据显示,在今年上半年B站的销售费用为24.26亿元,约为快手的1/9。

快手夸张的销售费用与B站来比性价比极低。

财报显示,快手第二季度平均日活跃用户为3.473亿,同比增长18.5%;平均月活跃用户为5.867亿,同比增长15.9%,每位日活跃用户日均使用时长为125.2分钟,同比增长17.1%。

B站第二季度的平均日活跃用户8350万,同比增长33%;平均月活跃用户3.06亿,同比增长29%,用户日均使用时长达89分钟。

笔者粗略估算,B站近8年的销售费用之和约为140亿元,这甚至要大幅低于快手上半年的销售费用。

从某种程度上来说,销售费用是互联网公司“护城河”的体现,销售费用越低往往意味产品或服务越有竞争力,获取用户的成本越低。例如同为电商平台,京东的销售费用就要远低于拼多多。

从大的环境来说,短视频市场流量的争夺逼近尾声,后续增长也将会越来越困难。据公开数据显示,2018年至2021年抖音、快手用户重合度从10.3%攀升至60%。

在这样的大环境下,销售费用持续的高投入边际效果递减是必然,如何留住用户、增加粘性才是竞争关键,不然光鲜亮丽的数据很容易成为镜中花水中月。

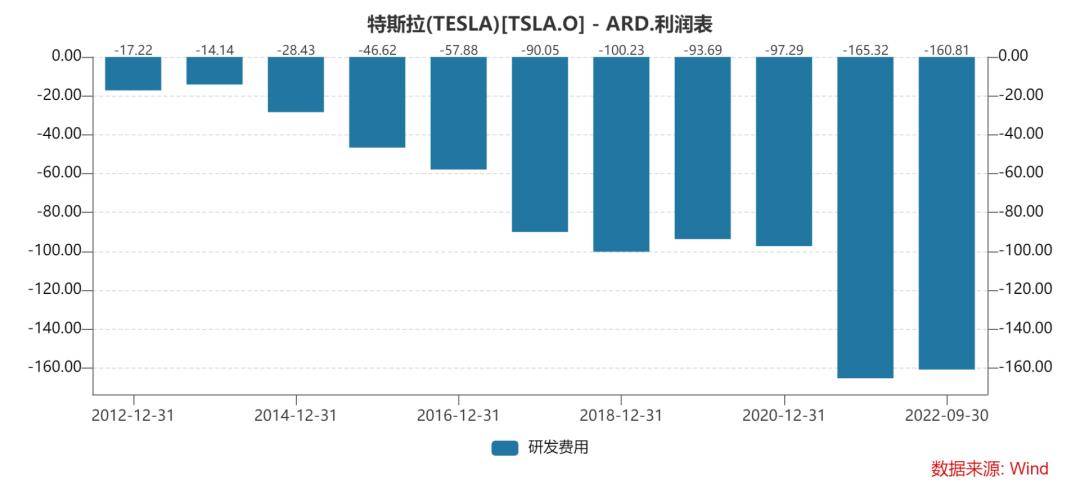

快手的研发费用也同样有些夸张,2021年高达149.56亿元,2022年上半年即便有所下降也高达68.05亿元。

今年上半年B站的研发费用是21.41亿元,B站近8年的研发费用合计也仅83.21亿元,与快手今年上半年的费用相当。

笔者注意到,在几家大型的中国互联网公司中,上半年京东的技术和内容开支是84.11亿元,阿里巴巴的研发费用是141.93亿元,网易的研发费用69.80亿元,小米的研发费用是72.58亿元,但是这几家公司的业务布局无论是广度还是深度都远非快手可比。

此外在以烧钱闻名的造车领域,今年上半年特斯拉的研发费用是160.81亿元,单位是人民币,蔚来的研发费用是39.11亿元,理想的研发费用是29.06亿元,小鹏1季度的研发费用是12.21亿元。

从各个角度来看,快手巨额研发费用的投入产出比都非常之低。

快手的未来依然存疑

在资本的冬季,“烧钱换增长、战略亏损换未来”的路径可能已经无法走通,危机悄然而至。

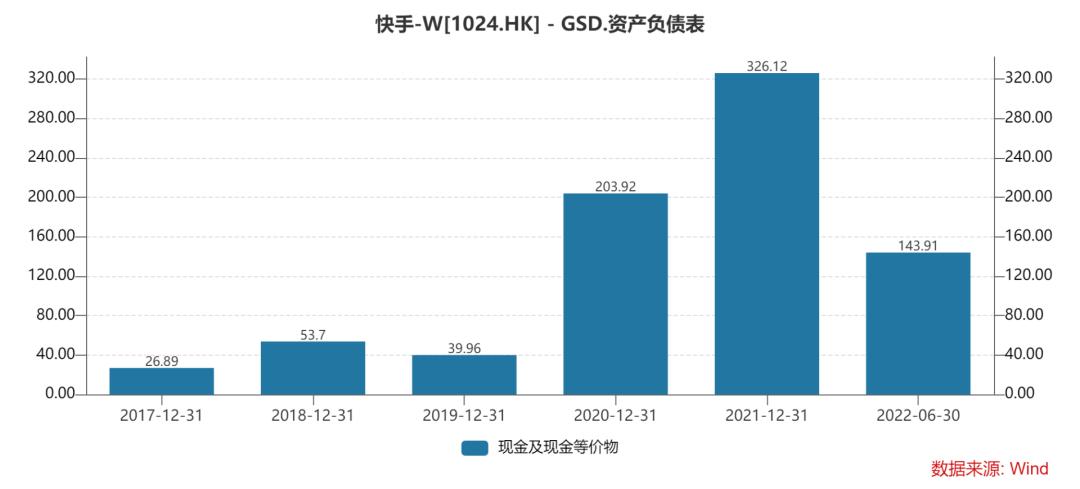

从资产端来看,快手的资产负债表出现恶化的迹象,半年报最令人担忧的点是现金以及现金等科目骤减。

据wind数据显示,快手的流动资产目前为397.45亿元,相较于去年年末530.11亿元缩水130亿元!

其中缩水最为严重的是现金和现金等价物,仅剩下143.91亿元,相较于去年年末缩水182.21亿元,即便考虑到约50亿元可能挪到短期投资和交易型金融资产科目,但也足够触目惊心。

按照这样的“烧钱”节奏,快手可能将面临现金流压力,留给它探索转型的时间已经不多了。

在业务端,快手目前主要是线上销售服务+直播服务+其他服务电商,依次对应的是广告+打赏和电商业务,另外还在探索如招聘等新业务。

1、线上销售服务

今年上半年,作为快手营收支柱的线上销售业务收入223.58亿元,同比增长20.72%,但较去年同期42.80%的增长率已经减缓过半。其中第二季度,线上销售业务收入110亿元,同比增长10.5%,远低于今年一季度的32.6%,这是该业务同比增速连续八个季度持续下滑。

考虑到今年的经济大环境,尤其是地产、教育领域的大金主们相继“下线”,快手能有正增长就已经非常难得。

2、直播

今年上半年,快手直播业务收入164.07亿元,同比增长13.59%,其中第2季度营收 86 亿元,同比增加 19.1% ,环比增长 13.4%。

但值得关注的是,快手第2季度收入分成 67.24 亿,这部分费用主要从直播收入( 85 亿)、其他服务( 21 亿)向外抽,巧合的是该季度直播收入从 72 亿涨至 86 亿,但分成成本也从 53 亿涨至 67.24 亿——等于说,直播拉动的营收与分成成本增加刚好持平,那难免让人质疑直播业务最终是在为“主播做嫁衣”。

3、电商

快手的电商业务大家应该并不陌生了,当年正是靠着直播带货这个概念让快手得到市场的追捧。

但是这个业务一直叫好不叫卖的位置,像辛巴等主播频频卷入丑闻更是给快手带来较大负面影响。

第二季度,快手电商交易总额高达1912亿元,同比增长31.5%,但是其他服务(包括电商)收入为21亿元,同期增长仅7.1%,增速降至个位数,创下历史新低。

快手也在寻求变化,例如今年计划布局100个产业带,上半年已完成超 50%,覆盖十几个行业,扶持小微商家的自有品牌、力推性价比与抖音电商差异化竞争。

但是财报报表展现的效果来看并不理想,GMV对快手电商营收拉动非常有限,电商货币化率、平台抽佣依旧处于低位,希望未来能有所好转。

除了具体业务之外,快手的国际化也被各方寄予厚望,希望其能够复制抖音的成功路径。

但是很可惜,快手尽管努力多年“烧钱”无数,但也远未形成气候。

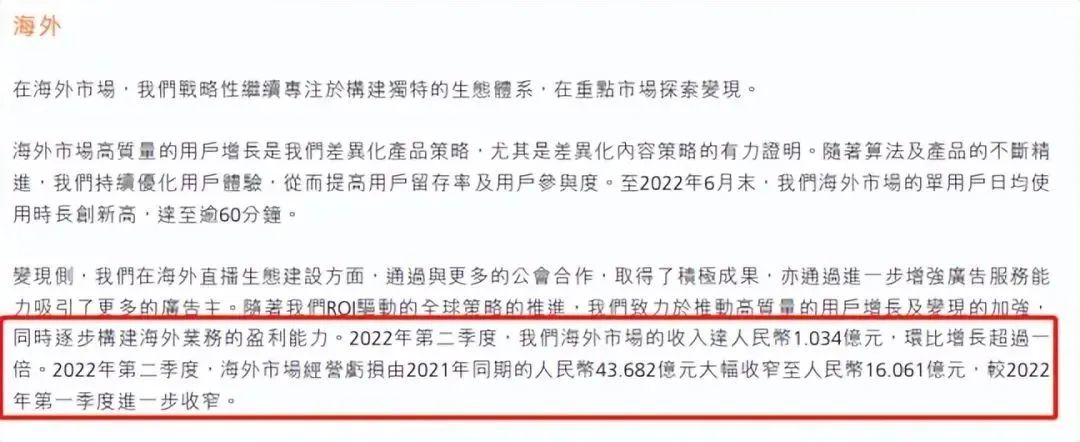

在今年半年报中,快手着重介绍了海外业务的成绩。据财报数据,快手上半年国外营收为1.51亿元,其中第二季度营收为1.03亿元,环比增长超过一倍,经营亏损由去年同期的44亿元缩窄至16亿元。

持续多年,砸十几亿甚至几十亿,却仅换来1亿的营收规模,无论如何都不能算是成功。

新业务存在疑问,快手路在何方?

快手也在探索新业务,其中招聘和云服务最重要的两个方向。

今年年初,快手上线直播招聘平台「快招工」,主打蓝领招聘,理论上比较切合快手的核心用户人群。

在半年报业绩电话上,快手科技创始人兼CEO程一笑重点介绍了相关数据。他透露,截至今年6月份“快招工”板块的去重月活用户规模已达到2.5亿,环比增长90%,并且平台已与超10万家企业达成合作, 快手预计未来线上蓝领招聘市场规模可达到千亿人民币。

据wind数据显示,招聘龙头企业BOSS直聘今年上半年营业收入为22.5亿元,智联招聘在2017年退市前营业收入接近19亿元,58同城在2020年退市前的营业收入是155.77亿元,而且这些企业财务报表都不算好看。

即便快手能够将这些市场份额尽收囊中,为公司提供多少帮助存在一定疑问。

云服务方面,8月10日,快手推出视频云服务品牌StreamLake、自研SoC芯片SL200以及发布视频AI三类解决方案,正式进军B端市场。

快手曾表示,在云服务业务上,不会烧钱拓市场,而是走稳妥路线,保证盈利。

不过这个市场的竞争同样也是“*刀刺**见红”的情况,阿里、华为、腾讯、字节等几大巨头打成一片,快手能占得多少便宜还是未知数。

据了解,除了上述业务之外,快手还尝试过相亲、房产买卖等产业生态,但都水花不大。

参考资料

1、快手首次盈利背后,新莓daybreak

2、别被快手“骗”了,虎嗅