作为亚洲金融中心的香港,在银行业、股票市场、保险业、私募投资、专业服务和政府监管方面的竞争力全球领先,其中保险业更是位居世界榜首。

从2021年报数据来看, 香港的保险渗透率及密度排名亚洲第一 。

全球20大保险公司当中,有12家在香港获授权经营保险业务。

资料来源:香港保监局

作为全球最发达、最开放的保险市场,香港保险产品大多以美元和港元作为保单货币, 面向全球销售和全球理赔 。

无论从 产品设计理念 、 投资策略和渠道 、 分红收益 还是 风险管控 、 制度服务 等都相当成熟和完善。

现在香港保险市场上主流的产品基本都有分红功能。从 重疾险 到有投资理财性质的 储蓄险 都不例外。

也就是我们常说的" 分红保单 "。

分红 是香港保险产品的重要优势之一 , 客户可以分享公司全球投资的经营成果。

这一篇黄经理来说一说大家最关心的:

香港高分红储蓄险的"红利"是怎么回事?

到底能不能真正按计划书的数据拿到高分红?

1 香港分红保单的起源

1762年在英国伦敦成立了公平人寿保险公司 ( The Equitable Life Assurance ),这是 世界上历史最悠久的相互保险公司。

公司精算师威廉·摩根(William Morgan)在对寿险业务进行评估时发现,寿险保单对投保人收取的保费偏高,这使得公司产生了较大的利润盈余。

威廉·摩根认为保险公司从投保人手上赚取了超额的利润是对投保人的不公平。

于是就尝试把经营利润的一部分“还给”客户,其中用到的一种方式便是“复归红利系统”,也是我们今天所说的“ 英式分红 ”的鼻祖。

而在香港,2010年,一款名为"隽升"的英式分红储蓄险引爆市场,其7%的超高美元预期收益轻松打败当时市面上绝大多数的储蓄产品,引发了一波赴港投保的热潮。

但热潮下暗藏的是危机。

很多人并没有深刻理解英式分红产品收益的不确定性 ,即 分红是非保证的,可以上下波动 ,以及其对保单 长期持有 的要求。

以许多客户常选的 5 年缴费期为例,如果在投保的前 2 年选择退保的话,能取回的退保金额为: 0 !

这样设计的目的是为了筛选掉并无打算长期持有,旨在赚快钱的投机行为,最大程度降低早期退保率,从而维护绝大多数忠实保单客户的利益。

因为退保会对产品相关资产带来影响,尤其是保单前期的退保率越高,保险产品所需要的损失补偿金额就越高,反推产品成本和定价也就越高。

羊毛出在羊身上。

不能按合同约定完成缴费义务的代价,却是由认认真真按期缴费的忠实客户来"买单"的。

这就像有的市场普遍存在"带病投保"的现象,这对于健康的保单客户是极其不公平的,因为后者付出了比原来更多的保费,用来弥补隐瞒病史投保的客户给公司造成的损失。

所以香港分红保单头两年退保价值很低,甚至为"0", 看似"不合理",却正是成熟开放市场公平又合理的现象。

这是保险公司做好流动性风险管理,维护整个保险健康生态系统的必需。

2 GN16监管出台

针对市场上分红险和万用寿险的销售乱象,例如在销售过程中,保险顾问 片面强调投资高收益,避谈风险 等误导行为,再加上当时保险公司派发非保证红利的情况并不透明。

2015年6月,香港保监局发布了《承保长期保险业务(类别C业务除外)指引16》,简称 GN16 ,特别针对分红险业务提出了一些特殊要求, 以保障金融服务业" 公平待客 ''的原则。

GN16 要点包括:

- 提供充分及清晰的产品资料,妥善管理客户的合理期望

- 合适性评估:使用《财务需要分析表格》FNA评估客户购买有关产品是否合适

- 公司需要制定分红保单业务管理政策,包括厘定非保证利益的整体理念、投资策略、平滑依据等

- 下调演示收益率

- 分红演示不能有误导性,必须提供"悲观"与"乐观"情景展示,并告知客户非保证收益的潜在风险

- 必须在公司官网披露过往五年分红保单红利实现率

从此,香港分红险市场逐步回归理性。

3 红利实现率/履行比率

以香港头部的2家保险公司 友邦 和 保诚 为例,周周来解读一下分红保单的红利实现情况,因为我自己也正是这2家公司的分红保单客户。

2家官网红利说明页面分别是这样的:

分红保单的 实现率 或 履行比率 的计算方法为:

实际派发的非保证红利 / 销售建议书显示的非保证红利 X 100%

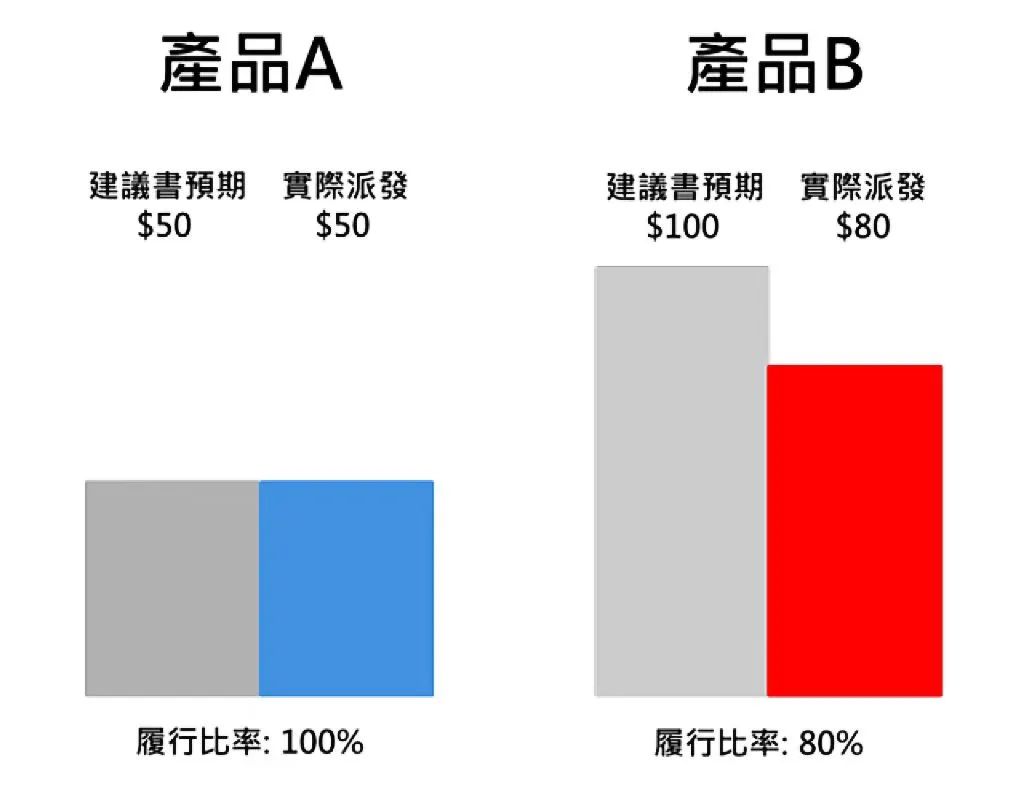

从数字上看,红利实现率/履行比率当然越高越好,但其中至少有2大盲点:

盲点一:分红实现率/履行比率高低代表产品回报的好坏

不一定。

红利实现率/履行比率 只代表某公司的某款产品实际红利与预期红利的承诺兑现情况,达成率越高,波动就越小,红利就越稳健靠谱,但是跟客户最终实际拿到多少钱并没有直接关系。

这一张简单的图可以帮助理解

因此,简单粗暴只用红利实现率/履行比率的高低来比较各家公司实际回报情况,不但不能帮助选择产品,反而可能更加误导。

哪怕是同一家公司的不同款产品也不能只看红利实现率/履行比率就断定优劣。

除了每款产品的建议书预期数字远近高低各不相同外,还有一个原因是香港保险市场上的分红不只是这里讲的 英式分红 ,还有 美式分红 。

英式分红和美式分红的产品定位,投资策略和履行比率的含义也不相同,很难直接去做对比。

盲点二:初期红利实现率/履行率高,未来也一定会高

分红保单的早期,非保证的红利部分通常并不多。

比较前5年和第30年,前5年比较容易达到100%实现率,甚至超过100%,但是越往后,红利复利滚存效果越大,要达成100%红利实现率就越难。

所以短年期的红利实现率/履行率,不足以反映该产品的未来长期的红利情况。

3 总现金价值比率

总现金价值比率 :

即保单的总现金价值和计划书上演示的预期金额的比率。

看不懂?

上大白话----

就是

退保时真正能拿到手的钱 / 投保时计划书上预期退保时能拿到的钱 X 100%

我认为这个比率更实际,更容易被大多数人理解。

总现金价值反映的是保单实际累积的收益效果。

数字可以玩花样,退保时到底能拿回多少钱骗不了我 。

香港友邦几款王牌及老牌产品的总现金价值比率

3 真实客户分红案例

以下资料如未经周周授权,请勿借用。

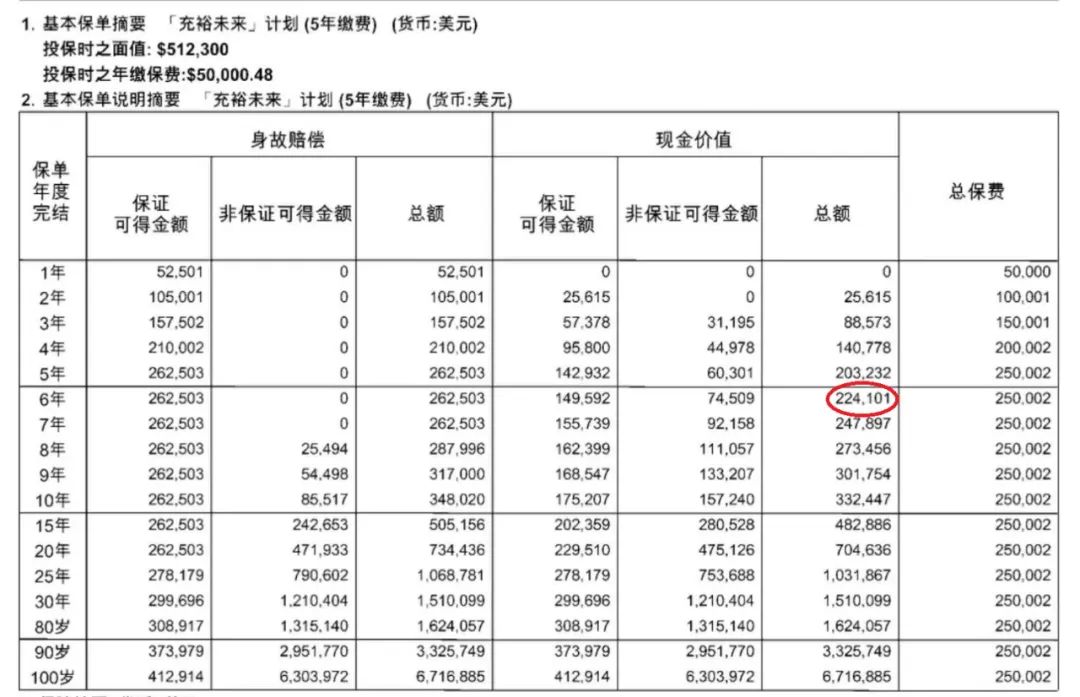

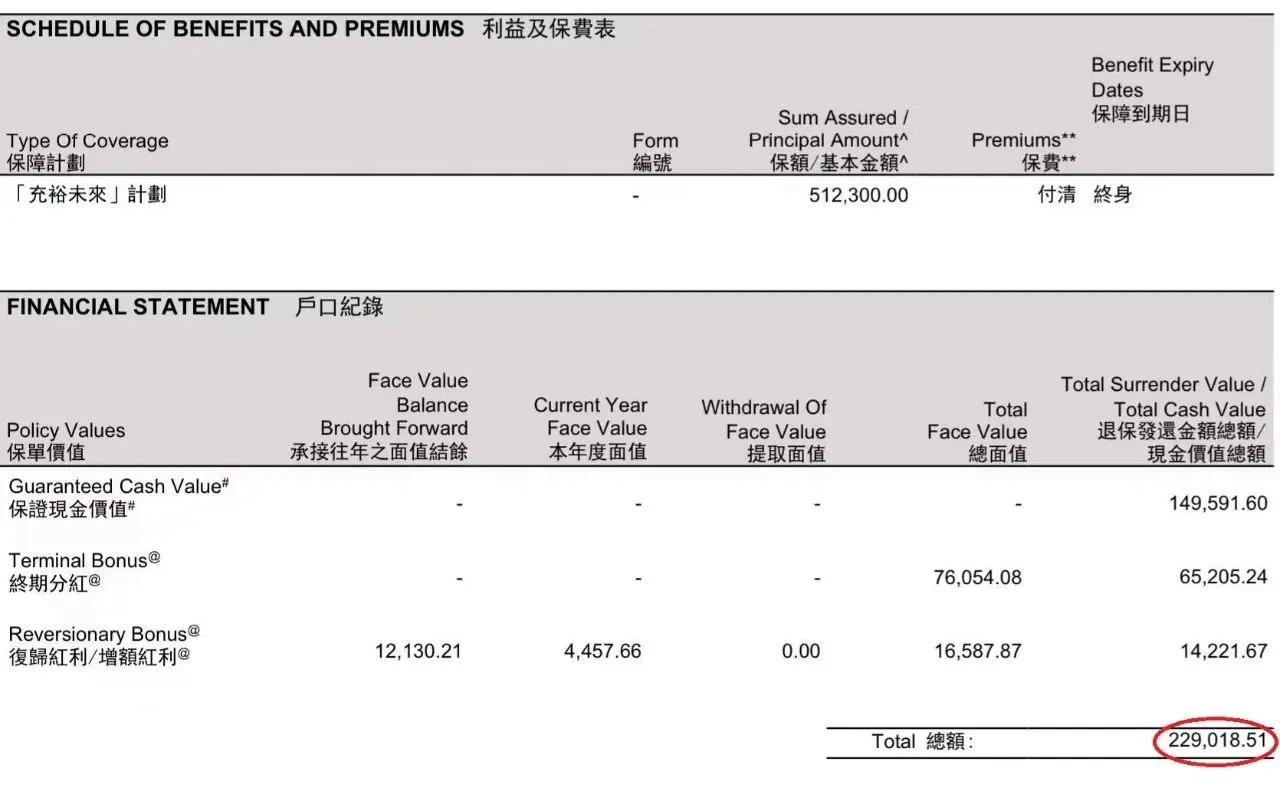

2016年投保的充裕未来计划,5年缴费,每年5W美元, 到2022年是第6个保单周年,总现金价值(退保价值)和当时计划书预期退保金额相比差多少呢?

2016年投保计划书

2022年周年报告

2016年投保时预期保单第6年退保拿回 224,101 美元,实际第6年2022年退保拿回 229,018.51 美元,实际退保比当年预期多出 4917.51 美元。

第6年总现金价值达成率超100%,约为102.2%。