大家好,欢迎来到 万保资讯 。

早几期介绍了一款可以住特需和国际部的百万医疗险,就是太平人寿的超e保(臻享版)。

有朋友说还不够好,问有没有更高端的产品?

今天就给大家介绍一款不仅可以住特需和国际部,甚至还能够去香港私家医院治病的产品。

它由我国最大的保险公司中国人寿出品,保额超过1000万,是名副其实的高端医疗险。

产品名叫大湾区医疗(优享版),由代理人在线下销售。

60岁以下都能买,最老可续保至80岁。

买1年保1年,但不保证续保。

如果产品停售或者理赔较多,可能会无法顺利续保。

以上就是产品的基本情况,接下来马上看看它的保障好不好。

01. 保什么?

这款大湾区医疗(优享版)最大的特色是可以选择国内公立医院特需和国际部,以及去港澳治病。

但大家还是要注意,其中有一些限制。

比如在国内住院,除非在广东省,其余省份必须去省会城市或直辖市才能报销。

到港澳治病也不是每家医院都可以报销,必须去指定的26家医院,还是要普通病房才行。

不过大家可以放心,这些都不是普通医院,许多都是香港大名鼎鼎的私家医院,比如港怡、浸信会和仁安。

还有一些很好的公立医院,像玛丽、威尔斯亲王和屯门医院,同样有口皆碑。

但是并非所有病都可以跑去香港医院治疗,必须是产品限定的4种重疾和6种手术才可以理赔。

所幸4种重疾里包含了“恶性肿瘤—重度”,否则价值就不大,6种手术主要都是心脏大型手术。

治疗癌症和心脏病也是香港医院一直以来的强项,所以产品的设计还是相当有针对性。

每年保额1010万,在国内治疗400万,港澳就医600万。

国内公立医院普通部住院100%报销,但住特需国际部或港澳医院只报80%。

另外还有10万元重症监护和人工肺津贴,每天500元,尤其适合对付新冠重症。

喜欢的话,接下来看看保险公司行不行。

02. 谁承保?

中国人寿前身是诞生于1949年的原中国人民保险公司,与共和国同岁。

后经几次重组,于2003年更名为现在的大家熟知的中国人寿集团。

它由中央财政部控股,是根正苗红的央企。

2022年世界财富500强排名第40位,是全球最大的保险集团之一。

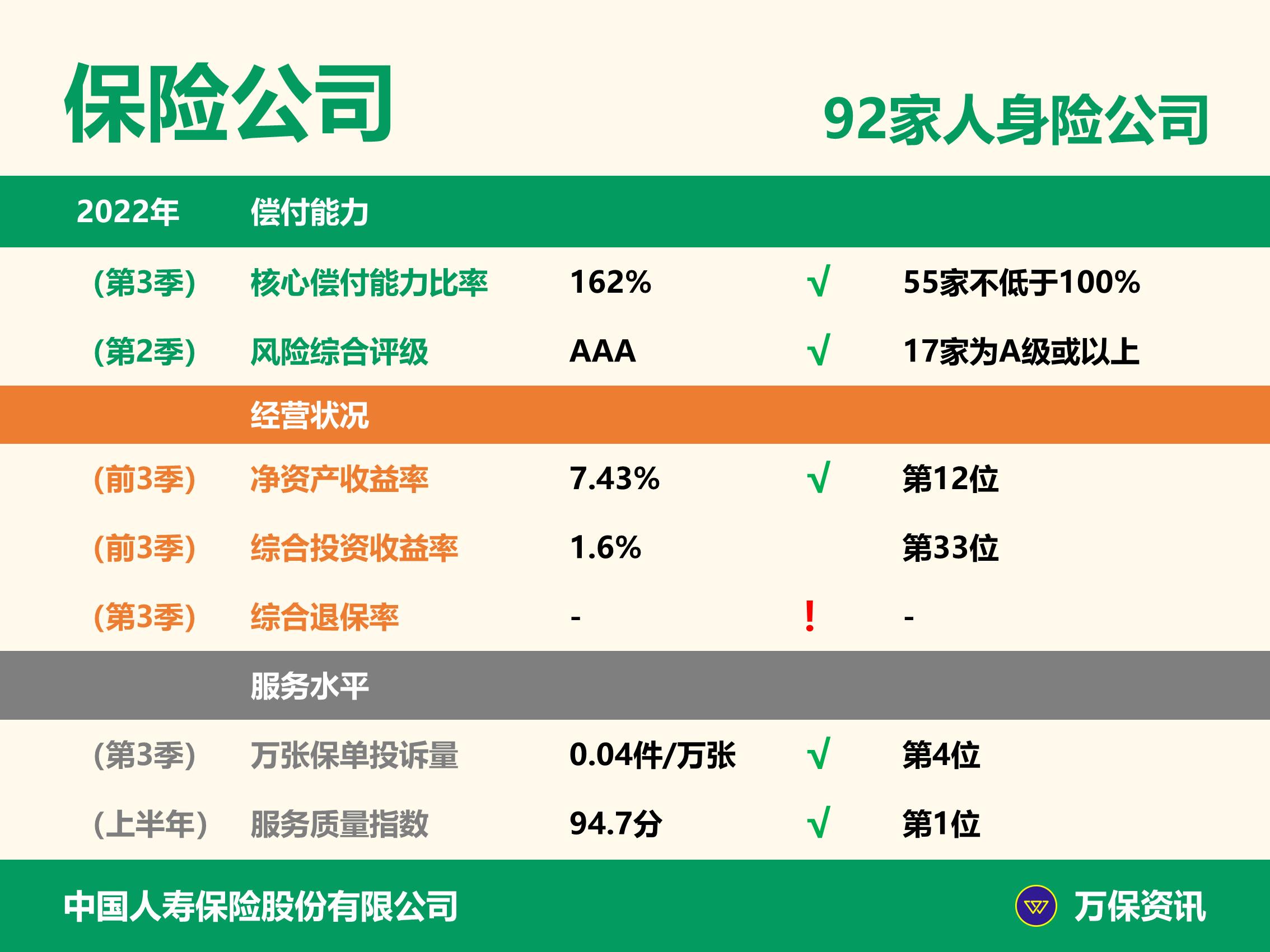

我们今天讲的中国人寿,其实是它的寿险子公司——中国人寿保险股份有限公司。

中国人寿2022年前3季度认可总资产5万亿,是中国保险业绝对的龙头老大。

核心偿付能力比率162%,风险综合评级AAA,财务状况相当稳健。

经营状况也相当良好,各项指标均位于行业前列。

但不知道出于什么原因,一直都未披露综合退保率的数据。

服务方面表现很出色,万张保单投诉量高居行业第4位,在中国银保信的服务质量指数中更是排名第1。

综合来讲,中国人寿不仅安全系数最高,而且还是一家服务不错的公司。

03. 贵不贵?

说明是高端医疗险,价格肯定要比普通产品贵一点。

但也并非高不可攀,一般人都能买得起。

有社保的话,10岁小孩买也只需399元一年。

30岁的大人是976元,到50岁就很贵,要5118元。

不过想到香港私家医院接受更先进和优质的医疗服务,没有一百几十万肯定搞不定。

这样看来,即便每年1到2000元的保费其实也不算多。

有兴趣的话,关注我们的公众号【万保资讯】,马上就能测算自己和家人买要多少钱。

此外还有10家知名公司超过140款产品在线,方便你货比三家和咨询我们。

04. 结语

最后总结一下。

大湾区医疗(优享版)定位高端,不是普通的医疗险可比。

千万级的保额,多家大名鼎鼎的香港私家医院可以报销,是它最大的卖点。

美中不足的是限定了10种重疾和手术才能去港澳治病,而且只报销80%,自己还是要负担不少。

如果超出了疾病范围,还能去国内知名公立医院的特需和国际部,也算是物有所值。

中国人寿是国内最大的保险公司,没有倒闭风险,服务网点遍布全国,完全不用担心。

价格比普通医疗险稍贵,但还在可承受的范围之内,40岁前不会超过2000元一年。

现在通关了,要去香港也很容易,以后想有机会体验香港私家医院服务的朋友,这款大湾区医疗(优享版)正好适合你。

好啦,今天的产品点评就到此为止。

还有不清楚的地方,欢迎评论或私信交流。

关注我,了解更多广州本地的保险资讯。

谢谢大家。

我们下期再会!