大家好,欢迎来到 万保资讯 。

现今社会压力大,一天到晚不是忙工作,就是在家带孩子。

人到中年,没几个不是亚健康的。

高血压、糖尿病、甲状腺结节、乳腺结节、肺结节,这些都是常见的慢性病,许多人体检都会发现它们。

以往保险公司遇到有慢性病人投保医疗险,不是除外就是直接拒保。

但无奈亚健康的人实在太多,而这部分人的投保意愿又比较强烈,于是保险公司纷纷推出能带病投保的医疗险。

这类产品我们称为慢病医疗险,比如我们今天要介绍的主角—— 家安芯 。

它由太平洋人寿承保,通过代理人在线下销售。

健康或慢病人群都能买,且各自有单独的费率。

首次投保不能超过60岁,最多可续保至99岁。

保险期为3年,每次续保均为3年,但不保证续保。

这是它的一个亮点,因为慢性病人买保险已经不容易,更别说保证续保。

一次保3年,相当于保证续保2次,明确写进合同条款,非常难得。

01. 保什么?

家安芯 一共有4档计划:

- 计划一:健康人群

- 计划二:高血压或糖尿病人群

- 计划三:甲状腺或乳腺结节人群

- 计划四:肺结节人群

4档计划的价格各不一样,但保障内容可以简单分成 健康 和 慢病 两种。

保障额大家都一样,每年最多赔200万,如果不是重疾治疗,最多赔100万。

它们的主要区别如下:

首先是每年1万元免赔额,健康人群患重疾不计算免赔额,慢病人群不能豁免。

第二个区别是健康人群在扣除免赔额后100%报销,但慢病人群只有20万以上才全额报销,20万或以内只报80%。

以上两个区别,才是整个产品的定价核心。

因为慢性病人群得重疾也要算1万元免赔额,且20万以内只报80%,必然导致理赔金额比健康人群低。

其余跟普通医疗险差不多,同样只能在国内公立医院普通病区就医,不受医保目录限制。

所以这款 家安芯 的卖点不在于保障好,而是接纳慢病人群。

重疾也算1万元免赔额,20万以内只赔80%,是两个重要限制。

觉得还能接受的朋友,可以继续了解保险公司怎么样。

02. 谁承保?

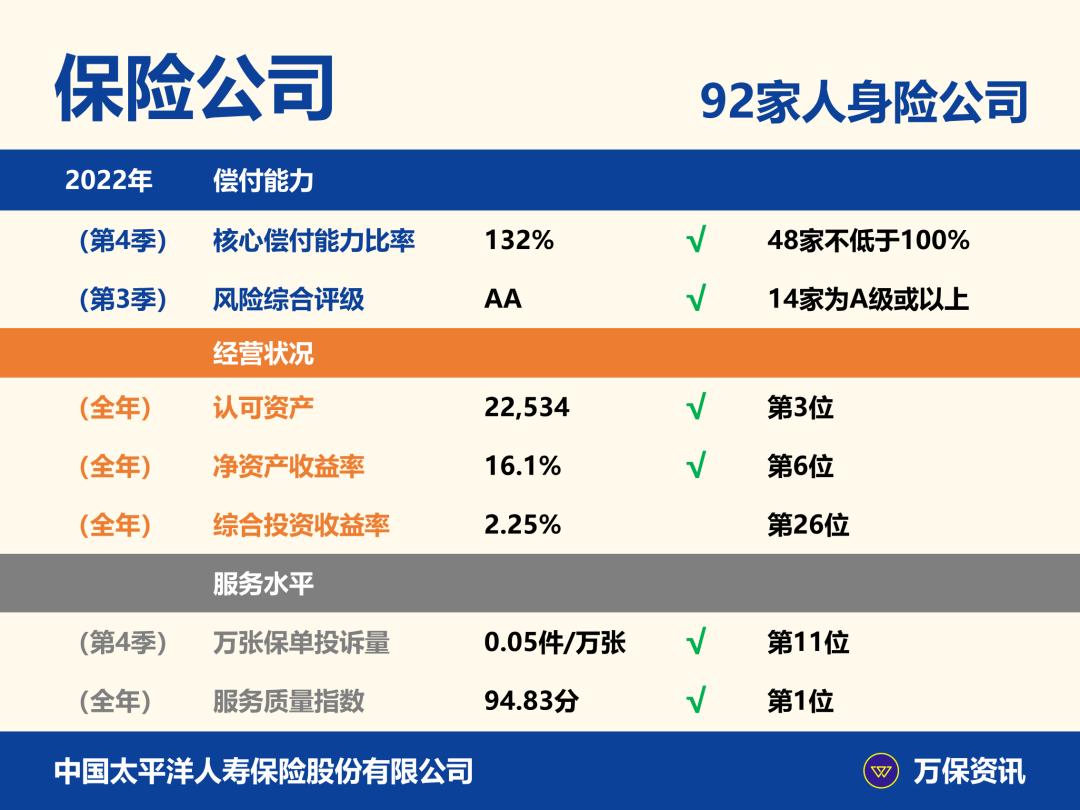

中国太平洋保险集团成立于1991年,至今已超过30年,是中国家喻户晓的保险品牌。

2022年世界《财富500强》排名第182位,旗下不仅有人寿保险、还有财产险、养老险、健康险和投资公司。

太平洋人寿2022年末认可总资产18156亿,仅位列中国人寿和平安之后,是中国第三大的人身保险公司。

偿付能力非常出色,核心偿付能力比率远高于100%。

综合风险评级AA,是14家评级最高的公司之一。

盈利能力出色,投资业绩和业务质量也位于行业中上游。

每100万张保单只有5件投诉,仅位于行业倒数第11位。

另一个亮点是服务质量指数,92.8分高居行业首位。

综合来看,太平洋人寿经营稳健,服务优良,是一家让人放心的保险公司。

03. 贵不贵?

家安芯有4个计划,对应4档不同费率。

健康的人群费率最低,30岁买首年466元,与正常的百万医疗险差不多。

同样的岁数,高血压或糖尿病买474元,甲状腺或乳腺结节是488元。

肺结节病人买就贵很多,首年就要1388元,是其余几个计划的3倍,说明风险很高。

篇幅所限,无法列举太多的例子。

有兴趣的话,关注我们的公众号【万保资讯】,马上就能测算自己买要多少钱。

此外还有10家知名公司超过140款产品在线,方便你货比三家和咨询我们。

04. 最后几句

最后总结一下。

家安芯 有两大卖点。

第一、接纳5类常见慢性病人投保;

第二、每次保3年,续保风险低。

但它也有两个不足。

首先,重疾也有1万元免赔额;

其次,20万以内的费用只赔80%。

价格方面还行,除了肺结节较贵,其余慢性病与一般医疗险无异。

承保的是国内保险业老三太平洋人寿,不仅规模大,经营稳健,服务水平还挺不错。

保障内容没啥亮点,因此不建议健康人群购买,市场还有很多选择。

如果最近体检结果不太好,希望给自己买一份大品牌的医疗险,这款 家安芯 值得你重点关注。

好啦,今天的产品点评就到此为止。

还有不清楚的地方,欢迎评论或私信交流。

关注我,了解更多广州本地的保险资讯。

谢谢大家。

我们下期再会!