网友 爱国的李耿直 在网上分享了他购买临沂保踩的坑,去年投保的期限截止到2023年5月31日,新一年的投保又要开始了,分享给大家,需不需要续保需不需要再投保,大家自己分析鉴别。

自从因我妈胶质瘤去世后报出了“临沂保”,好几个卖保险的朋友告诉我,你69块钱,报了两万,你是受益者啊,他们说话的那种感觉,幸运感爆棚,仿佛天上掉狗屎。我只能偷偷抹了抹眼泪,花了三十多万,号称兜底的“临沂保”仅仅报了两万,他们都兜的什么底?又惠的哪一些民?还是在他们所谓:“多次优化”以后所得,充分发挥了国内保险这也不报,那也不报的鲜明特点!

既不兜底也不惠民,还有中间商赚取差价!

他们极尽了好词,穷尽了好句,说尽了好话:

摘录一:对医保参保人住院医疗费用及院外购买的高额肿瘤药品费用等进行再报销,着力解决重特大疾病患者高额医疗费用问题,提高重疾患者医疗待遇水平,是医保之外的又一重有力保障。

摘录二:临沂保”从百姓的需求点出发,通过紧密衔接我市医保政策而设计,保障范围同时覆盖医保目录内外,涵盖因疾病或意外发生的住院医疗费用和院外购药两大板块,以进一步提升全市人民健康保障水平和安全感、获得感、幸福感。

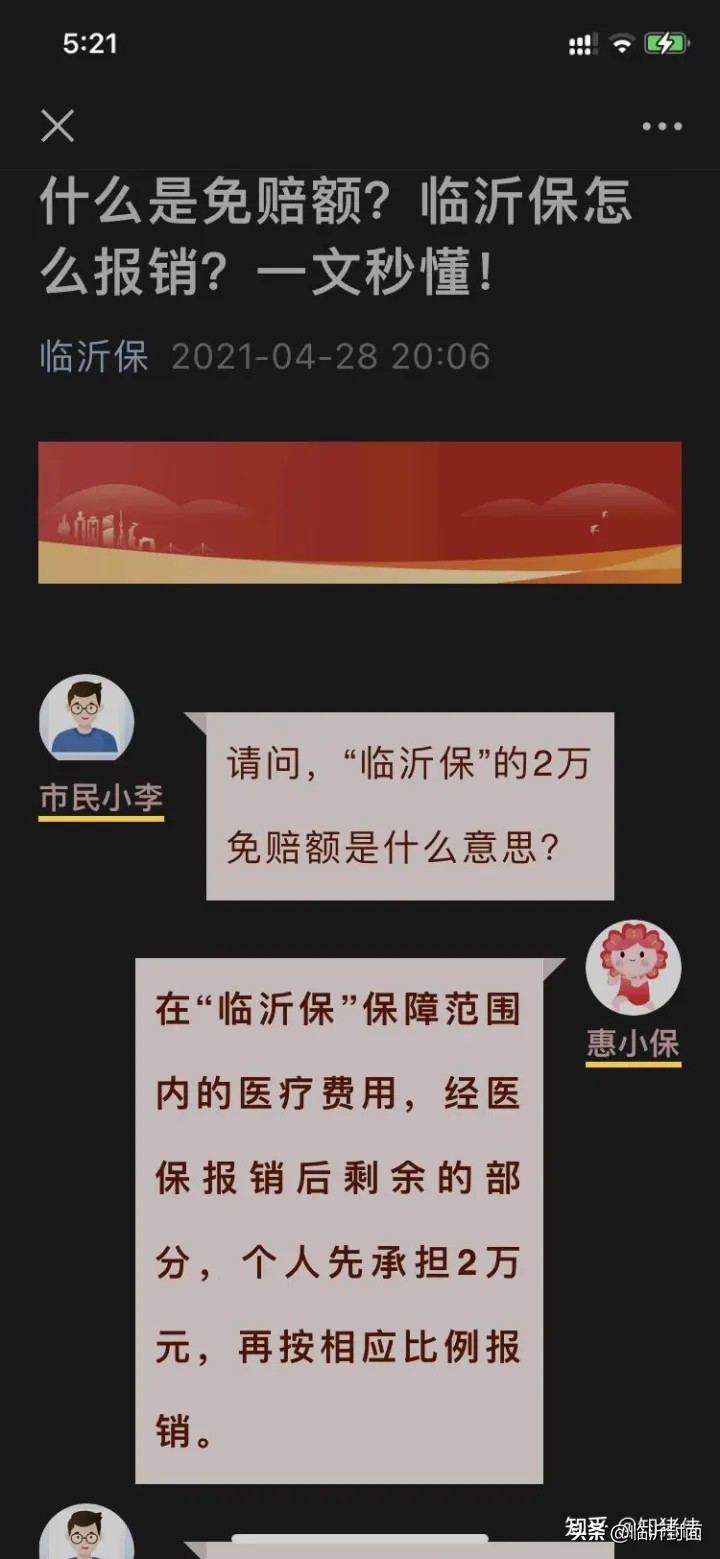

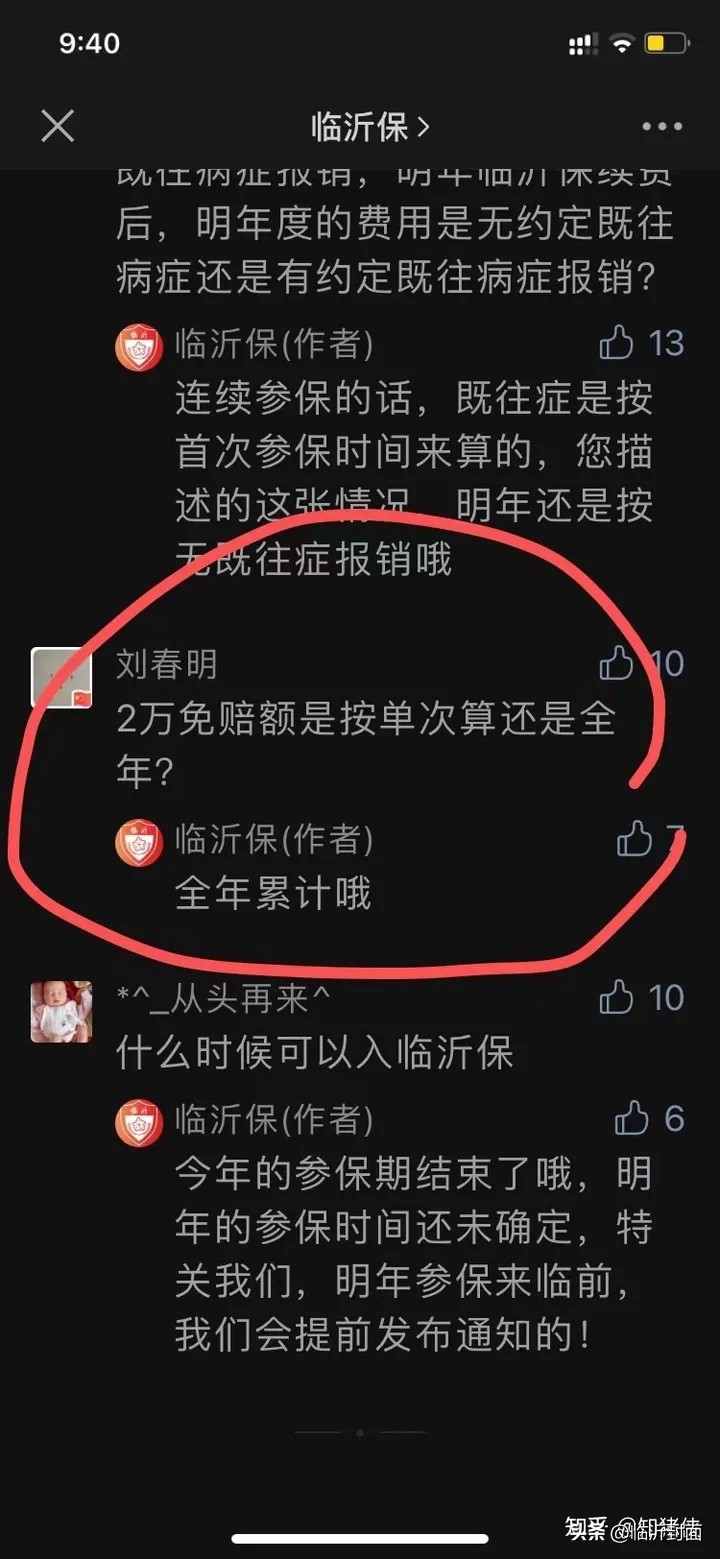

他们一再涉嫌虚假宣传,一个个着眼都是“两万免赔额”打着住院+特药双重保障的幌子,行“ 双重免赔额两万”其实是四万,全国其他地方惠民保的免赔额一共两万是不做区分的,临沂独创了双份两万免赔额玩法,参考“沪惠保”仅有一个两万免赔额,其中一个各两万免赔额因为他们会把住院期间的除医保外的一些费用一分为二,分摊成两份,即造成“两个免赔额体系”事实上他们宣传的两万免赔额,误导投保人。这种免赔额,事实上极大提高了报销门槛。突然想起《龙门飞甲》中田化雨:一句话,东厂能管的我们管,东厂不能管的我们更要管。仿佛霸气的宣告“”:医保报销剩下的我们报,医保不报销的我们更要报。

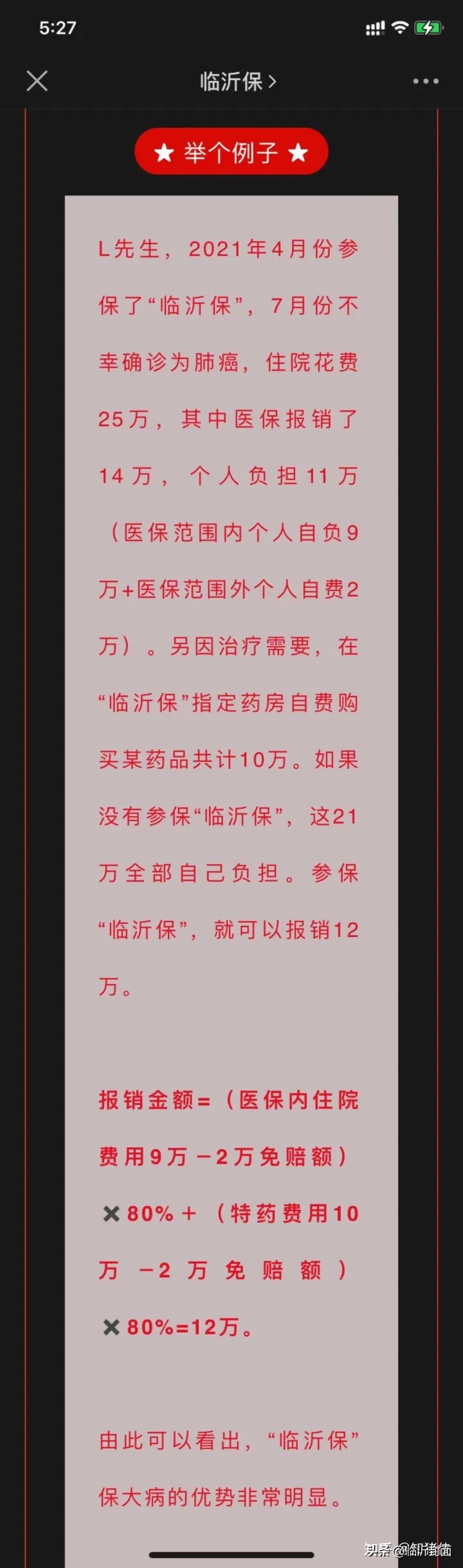

你再看他们常用的举例子手法更是涉嫌误导消费者:

银保监会2021年特别针对定制型保险发文:维护市场秩序,保护消费者合法权益,重点查处以下问题:

保障方案缺乏必要的数据基础(多次优化充分说明,他们对基础调查有误)

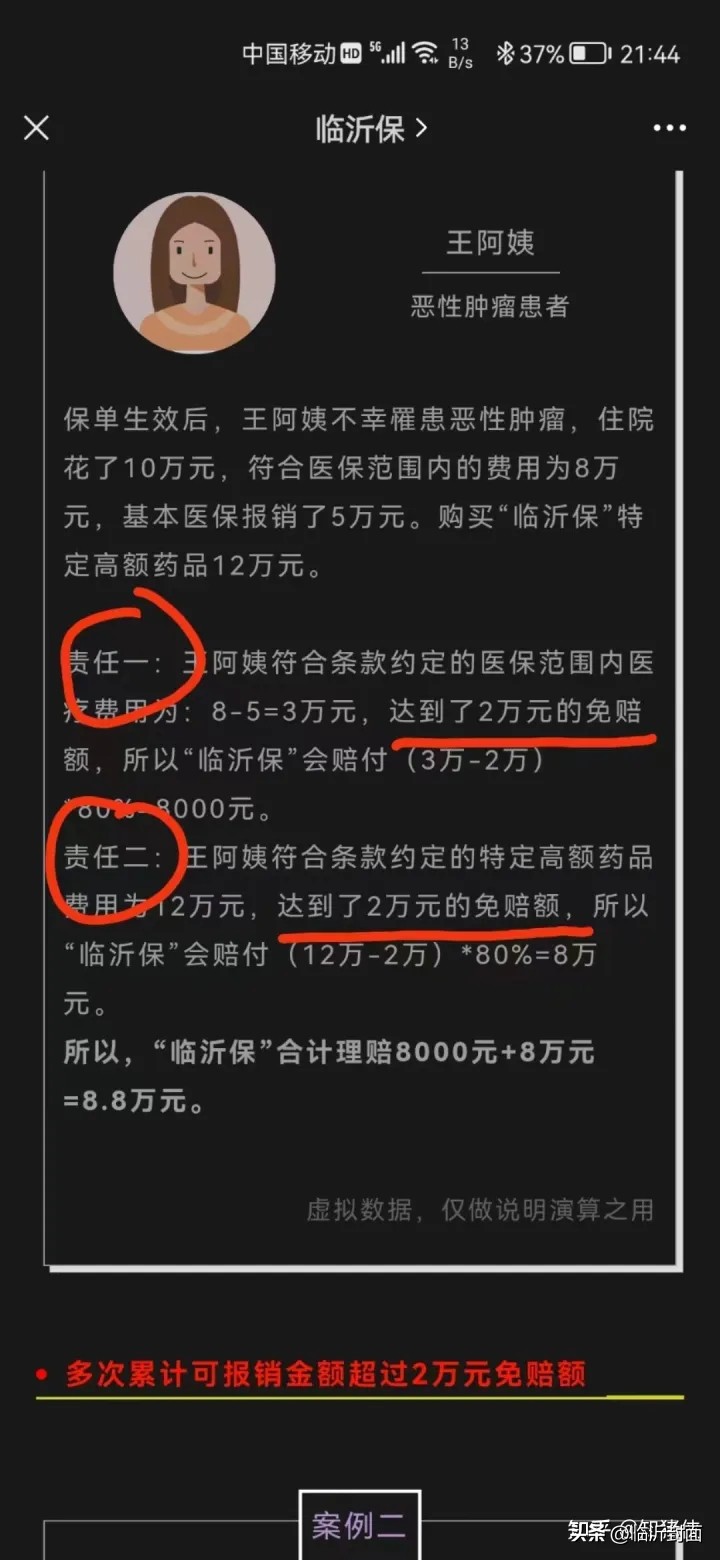

夸大宣传,虚假承诺,误导消费者(图中他们举的例子,明显夸大宣传,两万免赔额实际四万,虚假承诺误导消费者,夸大特药部分比例,造成赔付多的假象)

拖赔惜赔(对赔付进行分割,设置两个免赔额,并且对住院内的药物同意进行分割)

无独有偶,我投诉到银保监会时,一个女生说这个“临沂保”想报销出来,和中彩票概率差不多,你能报出来一些,已经很不错了,2021年,“临沂保”全市投保154.9万人、投保人数位居全省第二,理赔数据显示,截至7月19日,2021年度投保的“临沂保”赔付总额7639.18万元,理赔人次25218,总赔付率70.53%,而类似于沪惠保则在80%—90%之间,这是在多次所谓“优化后”才努力把赔付金和赔付率做的好看一些,把赚的钱拿出来无疑是痛苦的,但如果不优化,死乞白赖挣一个亿,可就有多大脸,现多大眼!可即使如此“临沂保”依然眼含热泪赚了三千多万。

今年四月有媒体报道“临沂保”,数据上154.9万人投保,当是时赔付848人,总赔付金额仅600多万。网上骂声一片,认为有愧于“惠民”两个字,此时“临沂保”开始做相应的调整,免赔额降至1.8万元,增加特药种类,然而还吃相还是太过难看,于是再次降低理赔门槛,总算是把赔付率提高的好看一下,毕竟人家号称最赚钱的刮刮乐返奖率都在百分之六十五。你看其他城市吃相稍微好看点,怎么着他们的赔付率也弄到近80%。

从他们公布的数字分析,赔付金额7639.18万,赔付率70.53%,总保费大约1.083亿,“临沂保”是满含热泪赚了三千多万,通过理赔人次25218来看,平均单人次3000,可如果你再分析,按照通常赔付人次和赔付人的比例,大约一万来人获得了赔偿, 也就是获得赔付的人大约在0.6%,不会超过1%。

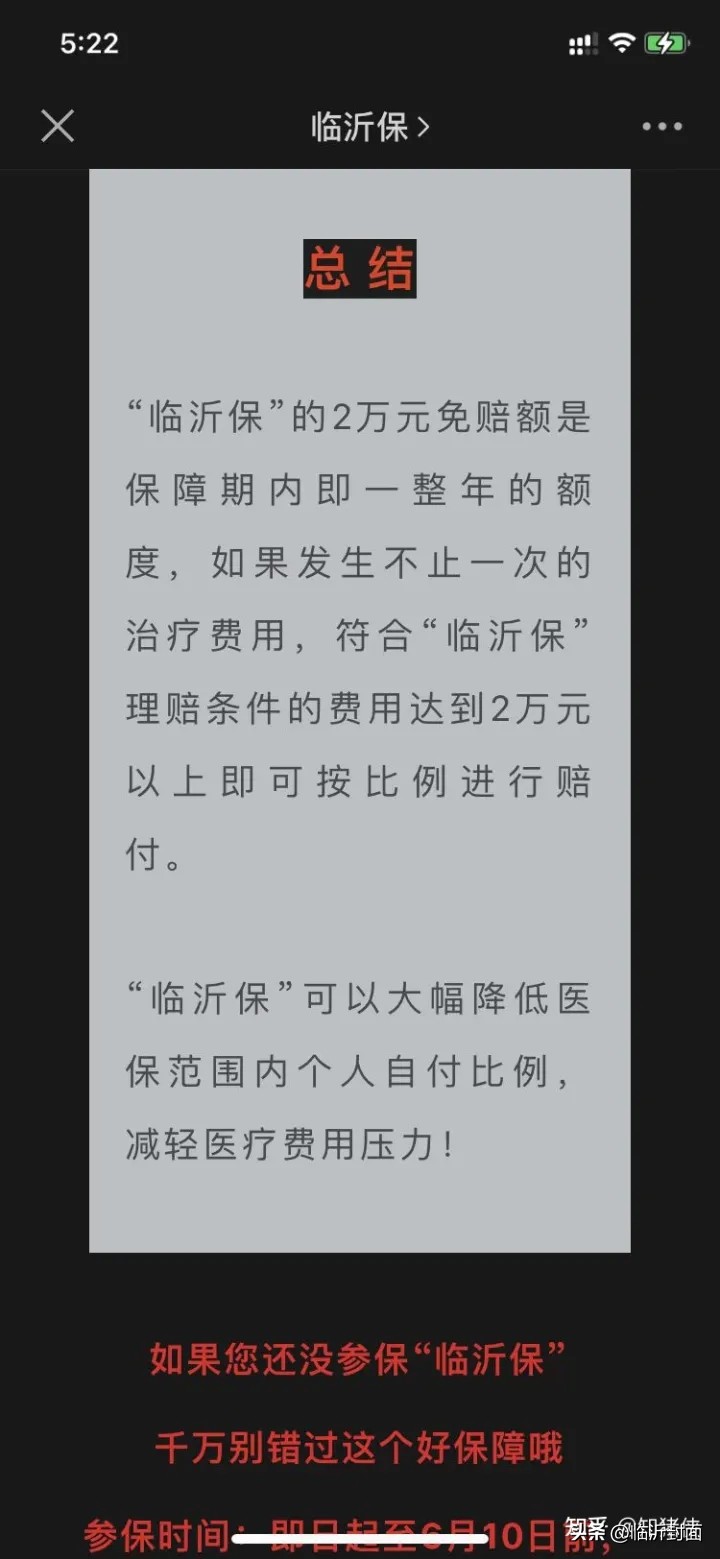

从我妈胶质瘤住院的情况大约30左右费用,除去瘫痪的医疗设备仪器数万,除去非住院各种康复理疗检查检测费用数万,门诊合作医疗报销以后,也就是纯两所本地医院新农合剩余十万自费部分,他们不是按照(10-2) *80%,而是通过区分,划分,分割成两部分,最后报销两万,还是经过特殊优化,否则也就一万来块钱。

所以综合起来,临沂保真的既不可能兜底,也没有惠民,我记得我说:我妈怎么才报一万来块钱,那个保险业务员说过一句话:例子上报的多,是因为正好他们用的是报销的药。换句话来说,难不成是他们会生病,合着我妈不会生病,偏偏都是按照不报销来?

面对2022临沂保,政府该出手管管了,到底里面多少猫腻?一个保险从业人员说,他们审核标准都不一样,如果我妈这个不是人保审核可能报的还多。合着这又是人审?还看运气?

下面是2022年底,网友分享的临沂保理赔的吐槽,为什么惠民的举措变成了为难群众的门槛,值得深思。