1 标杆:MarMaxx(TJX)

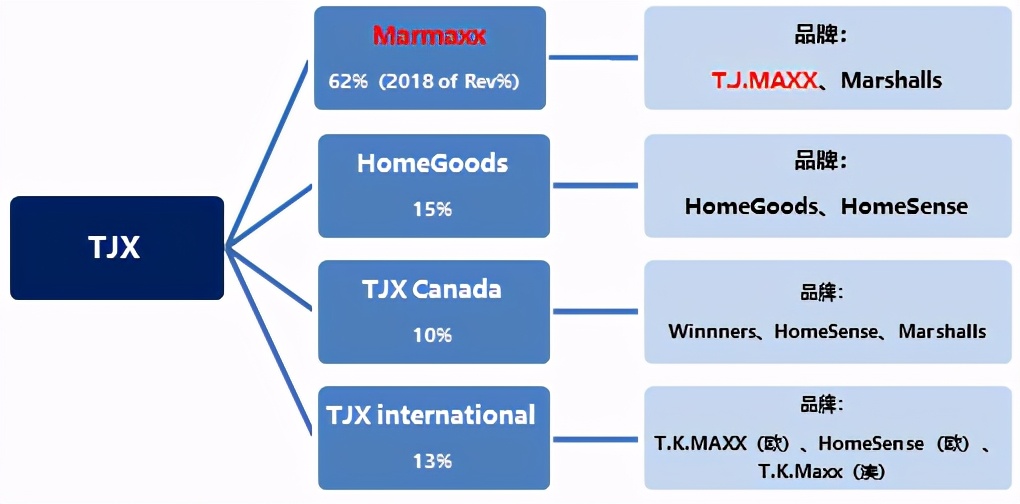

图:营收结构及对应品牌

注:T J MAXX、Marshalls 皆有服饰家居家具等品类,不同在于,T有更丰富的珠宝首饰和设计师板块;而M的鞋类、男性货品更齐全+另有儿童版块。

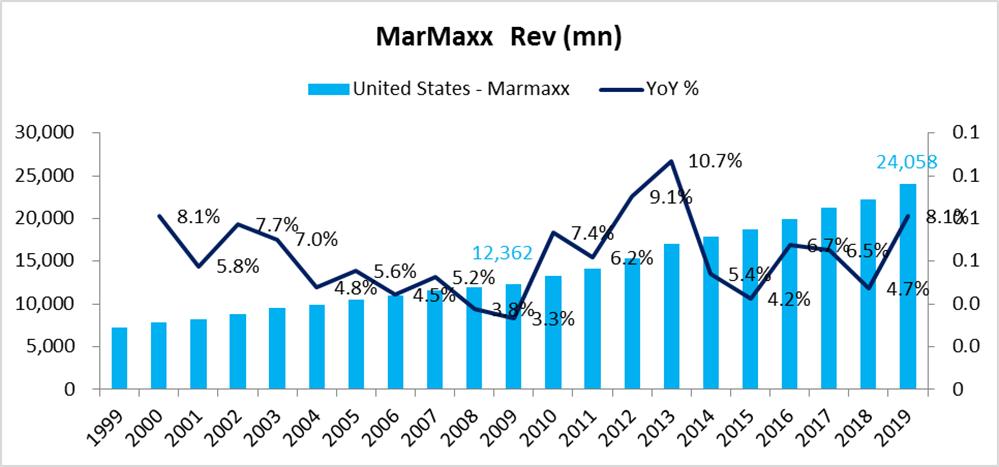

美股TJX旗下MarMaxx营收及增速

体量:全美最大的品牌折扣运营商

2018年,公司营收390亿美元(VIPS-18年-123亿美元,相当于TJX在03~04年间的水平、MarMAXX 09年的水平-123.6亿美元),在9个国家拥有4300家店、3个电子商务网站、27万名员工。

2018年,位列 Fortune 500 强企业的第 85 位

基因:服饰家居 + 线下折扣零售

前身为新英格兰贸易公司(1919),后发展为连锁女装店,1956年更名Zayre,开启折扣百货之路。

1976年,Zayre聘用Bernard Cammarata(当时是Marshalls的采购经理)后,Bernard创办了针对家居和服饰品类的折扣连锁店,即T.J. Maxx,并于1977年开出了首家店面。

两次关键决策:收购对手+转型当季零售

① 1995年,收购整合第二大折扣零售商Marshalls。

抵御了当时疲软的零售环境、显著提升了其零售规模和经营效率。

② 2008年,从 断码过季品 → 高折扣当季品

金融危机期间,供应商发现TJX是一个有效的出货渠道。在CEO(Meyrowitz)的带领下,模式升级、扩大供应商的范围,并有供应商开始为其专门定制商品;

TJX从一家处理尾货的公司 → 销售当季商品的平价百货公司。

模式:买断制+敏捷供应链+寻宝式体验

① 小批量快速进货,快速卖:全球12个国家设有16个买手办公室,总计1000多名买手,从超过100个国家采购,采用灵活采购策略(Opportunistic Buying)。T.J.Maxx每周一、三、五小批量上新,卖完不再补货。

② 特点:成本较高(付商品运费频次更高),但有利于保持店内商品的新鲜感(Treasure Hunting)。

③ 货源:生产商(主)+定制(少量)

——护城河 - 强大的供货体系 – 背后原因

①买断式采购,不保留退货权利;

②无传统百货公司要求供应商分担的典型补贴(更大比例的广告支出/清仓甩卖返利/配送延迟的补贴/退货权利等);

③头部依赖小,前25家供应商仅提供约25%的商品;

库存天数:T.J.Maxx处理消化库存的时间为55天(Source:Morningstar,2019-11)

空间?

2 线上:爱库存、好衣库、贝仓

爱库存

面向小b代购起步的社交电商平台/众包分销平台,目标看齐T.J.MAXX

模式:S2b2c社交电商模式

①分销渠道:微信私域流量分销,一定私密性;

②商品展示:图文→小视频、品牌直播间

③S端-回款效率高:发货后7天内收到80%的回款;

④B端:销售额越高、VIP等级越高、拿货的折扣越大;保证至少20%左右代购费;

⑤18年底在镇江设立超4万平米的物流仓。

体量:

①APP上线一年,GMV超4亿RMB。 ②2018年底,职业代购数量约50万,每天能卖出近30万件商品。 ③2019年初,78万分销商,5000+品牌,触达4.3亿分销人群。

团队:

创始人:王敏与妻子冷静。冷静历任电商、咨询公司的副总裁及合伙人。王敏工程师出身,有过6、7年APP开发经验,在读复旦MBA期间同妻子开始创业。

员工:1000+员工,300+ IT团队。

历程与规划:

² 2017,选址商场或地铁站开线下特卖场,小B采购占到特卖场60%~70%的商品。后租仓库专门面向小B,但销售额≤100万。

² 2017年9月,APP上线,职业分销群,1万元销售额门槛

² 2019年正式进军线下、设线下特卖门店,首家门店很可能将在下个月落户安徽

² 未来战略规划: 拓海外+拓品类+定制化。①2019年初冷静曾表示有考虑向印度、南非等海外市场扩张,卖反季服装。王敏有表示未必仅限于库存。②冷静表示考虑切入小家电,家居日用品等。③积累一定数据后可考虑与品牌方一起合作,做定制化生产。

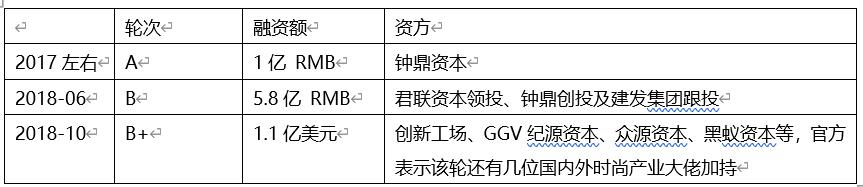

融资历程

目前已累计完成融资15亿元。

网评

有假货问题,存在改标签、贴牌现象。

图:其他挖掘社交流量的“低配唯品会”们

注:好衣库平台大部分订单均由品牌商直接发货给代购或消费者

3 线下:Z·maxx、B.P.MAXX

Z·maxx 折满满

2019-07首店开业,位于上海嘉定(11号线马陆站)

模式:线下2c特卖。

①货源:直供直采或授权代理;

②会员制:一元购、购物返利、邀约会员购物提成等,全年预计节约上千元;

③定位人群:收入在8000-15000的人群;

④选址:计划面向一二线城市的社区商业及三四线城市、购物中心一楼,门店面积约500-2000㎡;

⑤品类:服饰,品牌包括耐克、阿迪、ZARA、New Balance、POLO、VANS等

创始人:前红星美凯龙CEO李斌,曾任苏宁易购执行副总裁、苏宁电器高管。

B.P.MAXX

n 2019年6月前后于北京洋桥开店

n 鞋服为主、尾货、大卖场式、断码、无导购、体验较差、品牌相比VIPS偏低端

n 背后是物美商业集团,旗下拥有大卖场、生活超市、便利商店、百货公司,定位服务城乡居民的连锁零售。2003港交所上市,2016年退市。

4 竞争小结

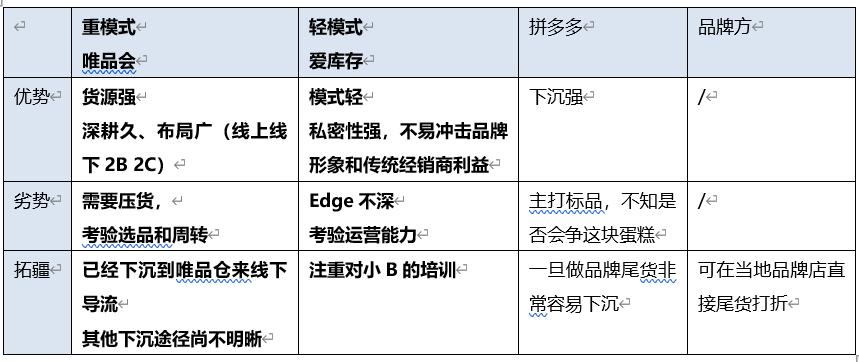

(1)从商业模式看

纯线上S2B2C商业模式壁垒不高,Edge很窄,比拼的是整合运营和供应链能力。论货源不如广泛布局的VIPS,论下沉不如拼多多的潜力,还面临品牌自主的尾单打折。

模式本质:如何卖出更多的产品(上游)、如何发展更庞大的分销人群(下游)

下游 - 平台与小B的博弈问题:

①头部代购:占据某个品牌绝大比例销量时,会倾向跳开平台、与品牌方直连;

②中部代购:往往脚踩几只船,对平台索要更大的成本空间

上游 – 货源是重点

(2)从需求端看

n 线下折扣需求强烈;

n 中国Off-Price市场庞大,地域/人群的分层可能会比美国更多;

n 客群共性:时间相对充裕、享受淘货寻宝的乐趣(Treasure Hunting)。

特卖对比小结