关于众筹的内容半个月前已经躺在草稿箱了。当时写众筹,是因为某些保险销售将众筹和保险对立起来,甚至表示“连保险都不买,凭什么众筹”。这其实是觉得选择众筹的人就不会买保险,有利益冲突呗。

我不认同这种态度。做保险的初心不应是纯粹的利己,何况保险也不是万能的。众筹和保险都能帮助人,何来对立和冲突?

但保险又的确是比众筹更有效率的风险解决方案。这与一般印象大相径庭,所以我准备了系列内容,从保费定价、公司运营、保单权益保障和拒赔分析,希望全面地解释这点。

那时哪能想到,水滴筹被爆扫楼刷单、审核不严、按单提成,引发众怒,众筹意外地成了热点意外果然不知道什么时候会来。但蹭热度宣泄情绪远远不够,冷静更有助于思考。

到水滴筹创始人沈鹏发表公开信向公众道歉是时候聊一聊这个话题了。他的信中说:“截至目前的初步调查,线下人员违反服务规范的类似现象确实有不同程度存在”,证实水滴筹的管理出现了问题。这早已被骂了无数遍,所以它不是重点。

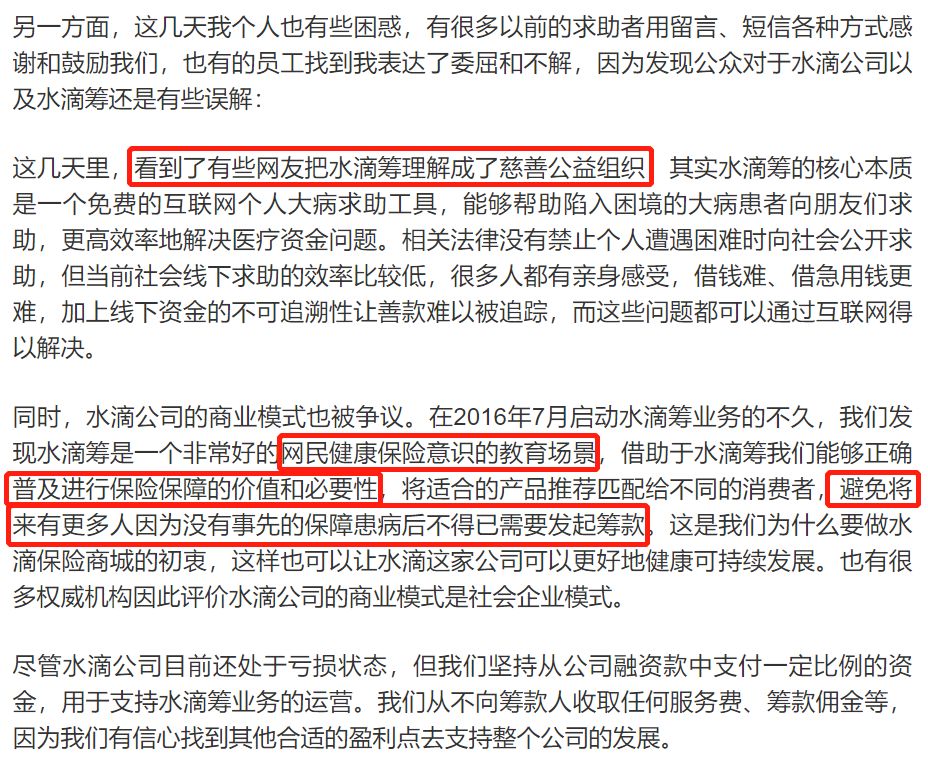

信中另有这么一段话:

红框部分正是我想聊的内容:

一. 商业逻辑

比起“人之初,性本善”,我更相信“善”依赖于后天的教育,“逐利”才是本能。但逐利不绝对等同于作恶。损害他人利益只是逐利的一种方式。在没有利益冲突的情况下,逐利的均衡是共赢。

让人帮干活却不让人吃饭的想法既自私又不现实。合作关系中,只有双方利益均衡才能实现长久共赢,才是合乎理性的商业逻辑。

众筹是公益,但水滴筹公司不是公益组织,他们也要赚钱,也要养员工。但他们的利益和筹款人并不存在绝对矛盾。既然承诺不从筹款里抽取手续费,那么卖保险可以是他们的盈利方式。而越能帮助筹款人,关注他们的人就越多,他们越可能流量变现,这是他们寻找到的利益均衡。

无独有偶,另一个耳熟能详的众筹平台轻松筹,也在卖保险。

这没有问题。商业、利益都没有善恶属性,错误的是方式。水滴筹错误的考核让上下级的利益均衡出现偏差,这是公司的问题,不是众筹不值得相信。

对于众筹,我仍会量力而行。

二. 众筹和保险

这里做个假设:某个团体希望成员共同分摊风险。如果成员太少,起不到分担作用,为此他们游说了许多人参与。

第一次有成员需要资金,部分人事不关己。反正违约成本不高,大不了退出。团体非常尴尬,这筹款效率太低了,毫无意义。为了避免这种情况再发生,团体要求每个人先拿出资金,建立资金池。大家表示理解,后来的几次捐助都很顺利。

时间一长,有人渐渐不平衡起来:自己可能用不到捐助,光花钱。同伴安慰说,无所谓了,就当做善事吧。这些人想,自己也不富裕,凭什么就做善事了?富裕些的人也不愿意了:你们啥意思?我的钱也是自己辛苦挣来的,活该我多花钱吗?

团体想了想,大家不要吵,咱请人专门给大家评估风险,谁未来需要捐助的概率大,多出钱,反之少出钱。和贫富无关,对谁都公平。

又几次捐助后,有人举报,最近两笔捐助申请事由是假的!大家炸锅了,这种行为简直不可饶恕,是欺骗!大家一致决定把不诚信的人赶出团体。为了避免类似情况发生,团体又雇人专门审核每一笔申请。当然,风险评估人员、审核人员的工资不能从赔付资金池里边拿,大家需要额外付一点钱。

有的人又说了,你资金池里的钱放着浪费,做点安全的投资吧,收益低点无所谓,赚到的利息补贴到资金池里,大家就可以稍微少交些钱了……

然后……为了追求效率和公平,互助越来越像保险。

以上只是假设,不表达“互助的终点是保险”这层含义。众筹是简单、无门槛的互助,这既是它的优点,也成了它的不足。另一方面,人们吐槽保险的不近人情,但在金融机构工作过的朋友都了解,不近人情的规矩背后,都是案例。

三. 避免不得已发起众筹

这倒不是因为众筹效率低。只是人都讲体面,不到走投无路,谁愿意泄露隐私,把自己的无力向公众展示。何况,众筹门槛低,但成本很高,将社会资源变现,花掉的都是人情,这些都是不得已。自立者人恒立之,自助者天助之。有选择的话,大家一定都愿意避免这些不得已,体面优雅,未雨绸缪。

但没有选择吗?不是。只是有些人有些事,让他们不相信这个选择罢了。

正确决策的要基于正确的认识。如能给人以正确的认识,我的工作就有意义。

也算打败了那些人和事。

HORSEMAN, PASS BY!

保险从业者和保险公司是不是都是*子骗**?